黄金与消费电子涨价潮对供应链估值影响分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的最新市场数据和专业分析,我为您撰写这份关于黄金与消费电子涨价潮对供应链估值影响的深度分析报告。

当前全球供应链正经历一场深刻的结构性变革。黄金价格历史性突破5000美元/盎司[1],叠加消费电子领域存储芯片价格暴涨70%-100%[2],正在重塑整个电子产业链的价值分配格局。本报告将从黄金走势、存储芯片涨价潮、消费电子品牌影响以及供应链估值变化四个维度进行系统性分析。

- 上游原材料与芯片企业迎来量价齐升的黄金发展期,估值中枢显著抬升

- 中游消费电子品牌面临成本压力,利润空间受挤压,估值承压

- 下游代工与组装企业议价能力分化,估值表现分化明显

- 避险资产属性凸显,黄金相关供应链企业获得估值溢价

现货黄金于2026年1月26日亚市时段突破5050美元/盎司关口,日内涨幅约1.4%,一度创下5065美元的历史新高[1]。美国银行震撼预测,2026年春季黄金价格可能飙升至6000美元/盎司,较当前历史高点上涨近10%[3]。

| 驱动因素 | 具体影响 |

|---|---|

| 美联储货币政策 | 2026年新任主席的宽松预期打开政策空间 |

| 美国财政双宽松 | 财政赤字扩大增强黄金避险需求 |

| 地缘政治风险 | 全球贸易摩擦加剧提升避险情绪 |

| 供给收缩 | 北美13家主要金矿商产量将降至1920万盎司,较2025年下降2% |

| 成本上升 | 平均全维持成本上涨至约1600美元/盎司 |

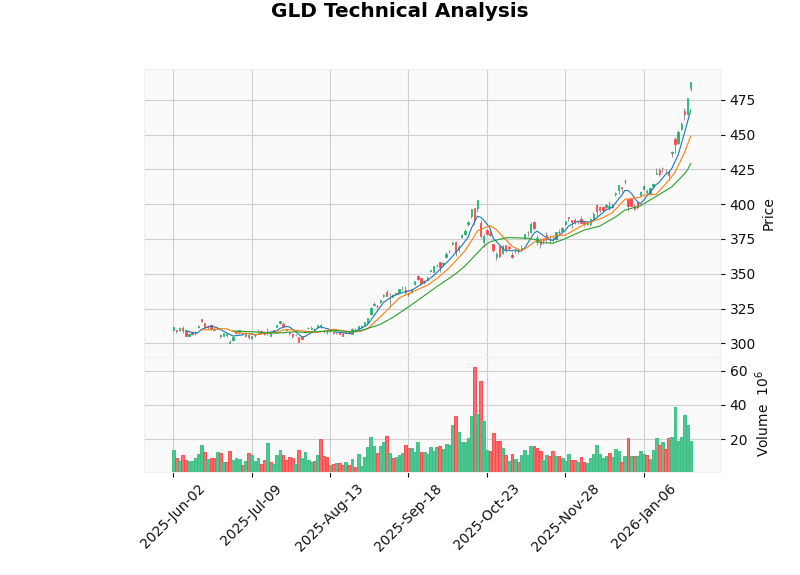

SPDR Gold Shares (GLD)表现验证了黄金的强劲走势:

| 指标 | 数据 |

|---|---|

| 期间涨幅 | +24.66% |

| 期间最高价 | $487.80 |

| 期间最低价 | $382.91 |

| 20日均线 | $429.17 |

| Beta系数 | 0.51(相对标普500)[0] |

技术分析显示,GLD处于

黄金涨价通过以下路径影响科技供应链:

- 连接器与PCB厂商:黄金在高端电子连接器中应用广泛,成本上升压缩毛利率

- 半导体封装:键合丝、镀金材料成本增加

- 通胀预期传导:推高整体制造业成本

- 资金配置效应:部分资金从科技股流入黄金相关资产

- 汇率波动联动:黄金上涨往往伴随美元走弱,有利于出口型企业

这是本轮涨价潮的核心驱动力。根据摩根士丹利最新供应链调研报告和行业数据[2][4]:

| 芯片类型 | 涨幅 | 备注 |

|---|---|---|

| NAND闪存 | +100% | 三星已完成第一季度供货价格调整 |

| DRAM内存 | +70% | 苹果采购价较2025年初上涨230% |

| 移动DRAM | +70% | 长期协议到期后面临价格重置 |

- 需求侧:AI服务器对DRAM/HBM需求量是传统服务器的5-10倍[5]

- 供给侧:全球主要存储厂商扩产周期滞后,HBM产能紧张

- 原材料:硅晶圆、铜等基础材料价格上涨传导

苹果公司正面临严峻的成本挑战。尽管苹果凭借强大的议价能力通过长期协议锁定了部分优惠价格,但这些合同正陆续到期[2]:

- 苹果与三星、SK海力士签订的DRAM长期供应协议(LTAs)已于2026年1月到期[6]

- NAND闪存库存"红利"将在2026年初消耗殆尽

- 12GB LPDDR5X内存采购价已较2025年初上涨230%

- iPhone 18系列:大容量存储版本可能涨价

- MacBook Pro (M6):重新设计采用OLED屏幕,成本大幅上升

- iPad Pro:存储升级选项价格可能上调

存储芯片涨价已向全产业链扩散[7]:

| 品类 | 代表企业 | 涨幅 | 生效时间 |

|---|---|---|---|

| 芯片电阻 | 华新科 | 约20% | 2026年2月1日 |

| 芯片电阻 | 国巨(龙头) | 待定 | 待定 |

| 被动元件 | 厚声大陆 | 待定 | 待定 |

| 先进封装 | 长电科技等 | 约30% | 进行中 |

- AI服务器需求激增

- 新能源汽车渗透率提升

- 工业自动化升级

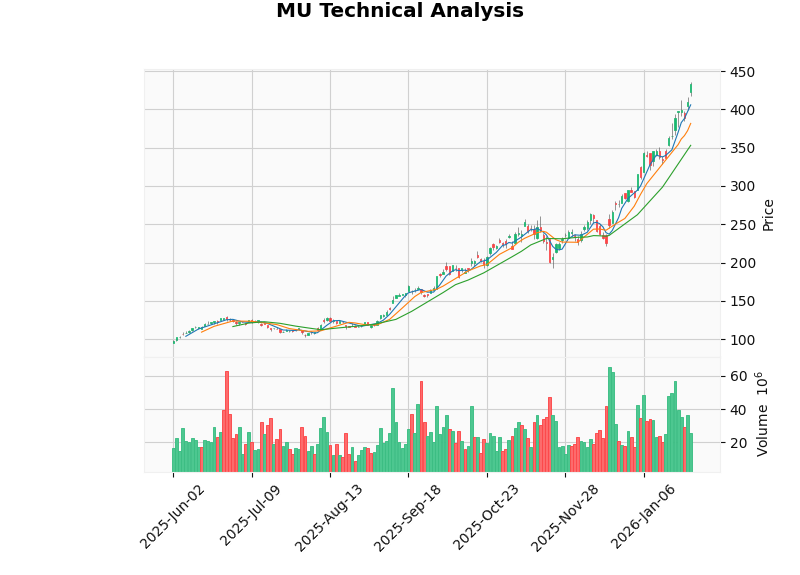

美光科技 (MU) 是本轮涨价潮的最大受益者之一:

| 指标 | 数据 |

|---|---|

| 期间涨幅 | +86.47% |

| 最新收盘价 | $432.99 |

| 52周波动区间 | $221.69 - $435.65 |

| 市盈率(TTM) | 40.88 |

| 市净率(TTM) | 8.28 |

| Beta系数 | 1.5 |

DCF估值模型显示,基于保守假设的内在价值为$62.28,当前价格相对折让85.6%[0]。这表明:

- 市场情绪极度乐观:存储涨价预期已充分反映在股价中

- 技术面超买:RSI和KDJ指标均显示超买风险

- 风险提示:当前价格可能已透支未来涨幅

- 存储芯片产业高景气将持续至2026年全年[5]

- HBM赛道高景气度有望延续至2028年

- 龙头企业扩产周期启动

苹果公司 (AAPL) 股价表现疲软:

| 指标 | 数据 |

|---|---|

| 期间涨跌幅 | -8.37% |

| 最新收盘价 | $254.73 |

| 20日均线 | $258.92 |

| 平均日成交量 | 44.50M |

- 成本传导滞后:涨价可能影响终端需求

- 利润率承压:存储成本上涨直接侵蚀毛利率

- 竞争加剧:安卓阵营成本压力相对可控

- 估值倍数回调:从 growth 转向 value 风格切换

半导体设备和材料企业受益于国产替代和扩产需求[5]:

| 细分领域 | 代表企业 | 受益逻辑 |

|---|---|---|

| 前驱体材料 | 雅克科技 | HBM扩产需求 |

| 电子级磷酸 | 兴福电子 | 长鑫存储供应商 |

| 高纯双氧水 | 晶瑞电材 | 国产化率提升 |

| 刻蚀设备 | 北方华创/中微公司 | 28nm-5nm突破 |

| 先进封装 | 通富微电 | CoWoS封装需求 |

基于市场数据,我们构建了供应链估值变化矩阵:

| 产业链环节 | 估值变化 | 驱动因素 | 风险评级 |

|---|---|---|---|

存储芯片 |

↑↑↑↑ | AI需求+涨价+国产替代 | 中高 |

半导体设备 |

↑↑↑ | 扩产周期+国产化率提升 | 中 |

被动元件 |

↑↑ | 涨价潮蔓延 | 中 |

芯片设计 |

↑↓ | 分化明显,AI相关强势 | 中高 |

消费电子品牌 |

↓↓ | 成本压力+需求担忧 | 高 |

EMS/ODM |

→ | 议价能力分化 | 中高 |

- 存储芯片:大幅净流入

- 半导体设备:持续净流入

- 消费电子:净流出

- 黄金相关:显著净流入

- 资金从下游品牌向上游芯片/设备迁移

- 从高估值消费电子向低估值资源股切换

- 避险需求推升黄金及贵金属相关配置

| 建议方向 | 具体标的 | 逻辑 |

|---|---|---|

超配 |

美光科技、三星、SK海氨酸 | 存储涨价直接受益 |

超配 |

北方华创、中微公司 | 设备国产替代 |

标配 |

台积电、英特尔 | 代工成本传导能力 |

低配 |

苹果、小米 | 成本压力大于转嫁能力 |

规避 |

低端组装厂 | 议价能力最弱 |

- 存储芯片:P/E 40倍以上,隐含预期过高

- 消费电子:P/E 回落至历史低位,可能超卖

- 黄金相关:金价技术性超买,回调风险累积

- 存储芯片涨价超预期

- 苹果产品涨价被市场接受

- AI应用爆发带动硬件升级需求

| 风险类型 | 应对策略 |

|---|---|

| 库存减值风险 | 关注存货周转率,规避高库存企业 |

| 技术迭代风险 | 关注HBM、3D NAND技术领先企业 |

| 政策风险 | 关注贸易政策对供应链的影响 |

| 汇率风险 | 关注出口导向型企业的汇率敞口 |

-

黄金牛市确立:黄金价格突破5000美元后,6000美元目标可期,黄金相关供应链(采掘、材料)估值获得支撑。

-

存储芯片黄金期:DRAM和NAND闪存价格暴涨70%-100%,存储芯片企业迎来量价齐升,估值中枢上移。

-

产业链价值重塑:上游芯片/设备企业获得估值溢价,中游品牌企业面临估值压力,下游组装企业分化明显。

-

消费电子涨价传导:苹果等品牌面临成本压力,但转嫁能力有限,iPhone 18系列等新品可能涨价。

- 存储芯片价格涨势延续

- 消费电子新品定价成焦点

- 科技板块波动加剧

- 产业链估值分化格局延续

- 国产替代进程加速

- AI硬件需求持续旺盛

- HBM产能释放缓解供需紧张

- 黄金价格中枢上移

- 供应链格局重塑完成

[1] 中金在线 - 金价飙破5000美元!历史性牛市开启 (http://gold.cnfol.com/jinshizhibo/20260126/31971379.shtml)

[2] 腾讯网 - 苹果iPhone 18系列起售价有望不变,但大容量版本会涨价 (https://new.qq.com/rain/a/20260107A01GFG00)

[3] 中金在线 - 金价触及5050关口,美国银行震撼预测 (http://gold.cnfol.com/jinshizhibo/20260126/31971375.shtml)

[4] 财富号东方财富网 - 存储芯片涨价潮蔓延,半导体细分龙头业绩"水涨船高" (https://caifuhao.eastmoney.com/news/20260127183031890055570)

[5] 新浪新闻 - AI与半导体业绩暴增800%,国产替代浪潮下投资机会几何 (https://news.sina.cn/bignews/insight/2026-01-26/detail-inhirukr8163244.d.html)

[6] 腾讯网 - 苹果与DRAM供应商的长期协议到期,iPhone 18系列产品或将涨价 (https://new.qq.com/rain/a/20260127A07P9O00)

[7] Readhub - 银锡铜价格大涨 电子元器件掀涨价潮 (https://readhub.cn/topic/8qI14560ulw)

如需进一步的深度分析(如个股估值模型、具体投资标的筛选或图表可视化),建议启用

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。