星巴克(SBUX)投资价值深度分析:美国同店销售增长可持续性及估值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据获取的数据和分析,让我为您提供一份详尽的星巴克投资分析报告:

根据财报数据,星巴克美国同店销售4%的增长主要受益于以下因素:

| 驱动因素 | 分析 |

|---|---|

客流量改善 |

在连续多个季度下滑后首次实现正增长,反映品牌忠诚度恢复 |

定价策略优化 |

高端产品组合销售提升,平均客单价有所改善 |

产品创新 |

季节性饮品和新品推出刺激消费需求 |

门店体验升级 |

"第三空间"理念回归,提升顾客停留意愿和消费频次 |

-

管理层信心增强:Brian Niccol接任CEO后推行的改革措施正在见效,供应链优化和门店体验提升为持续增长奠定基础[1]。

-

分析师预期上调:William Blair从"Market Perform"升级至"Outperform",预计公司将实现两年来首次国内同店销售正增长,为未来正面增长奠定基础[1]。

-

市场预期差收窄:全年指引3% vs 市场预期的2.83%,表明管理层对增长轨迹持乐观态度。

-

宏观经济不确定性:通胀压力和消费支出放缓可能影响咖啡消费频次和客单价。

-

竞争加剧:瑞幸咖啡、Manner等本土品牌持续扩张,对星巴克形成价格竞争压力。

-

成本压力:劳动力成本和原材料成本上升可能压缩利润率。

| 指标类别 | 指标 | 数值 | 评估 |

|---|---|---|---|

盈利能力 |

净利润率 | 4.99% | 中等偏低 |

| 营业利润率 | 9.70% | 稳定 | |

| ROE | -24.05% | 承压(因回购导致) | |

流动性 |

流动比率 | 0.72 | 较弱 |

| 速动比率 | 0.51 | 紧张 | |

估值 |

P/E | 60.07x | 较高 |

| P/S | 2.99x | 合理 |

根据财务分析工具的评估:

- 财务态度:中性,公司保持平衡的会计处理方式

- 收入表现:收入增长稳定,Q4 FY2025收入超预期2.59%

- 现金流:自由现金流24.42亿美元,FCF收益率为正

- 债务风险:中等风险,需关注流动性状况

- 利润率:营业利润率恢复至9.7%,较前期有所改善

| 情景 | 估值 | 相对现价涨幅 | 关键假设 |

|---|---|---|---|

保守情景 |

$78.53 | -19.7% | 收入零增长,EBITDA margin 18.9% |

基础情景 |

$103.25 | +5.6% | 收入增长6.4%,EBITDA margin 19.9% |

乐观情景 |

$163.55 | +67.2% | 收入增长9.4%,EBITDA margin 20.9% |

概率加权 |

$115.11 | +17.7% | 三情景加权平均 |

| 指标 | 公司指引 | 市场预期 | 差异 |

|---|---|---|---|

| 同店销售增长 | ≥3% | 2.83% | +0.17ppt |

| 调整后EPS | $2.15-$2.40 | - | 中位数$2.275 |

| 新店开业 | 600-650家 | - | 稳健扩张 |

全年业绩指引的3%同店销售增长目标意味着:

- 若成功实现,基础情景DCF估值($103.25)可得到支撑

- 同店销售每提升1个百分点,估值约提升8-10%

- EPS达到指引中位数$2.275,对应P/E约43倍,在行业中属合理水平

| 来源 | 评级 | 目标价 |

|---|---|---|

| 共识 | Buy(50%)Hold(44.6%) | $100.00 |

| BofA | Buy | $114(从$106上调) |

| Wells Fargo | Overweight | - |

| Mizuho | Neutral | $86(从$83上调) |

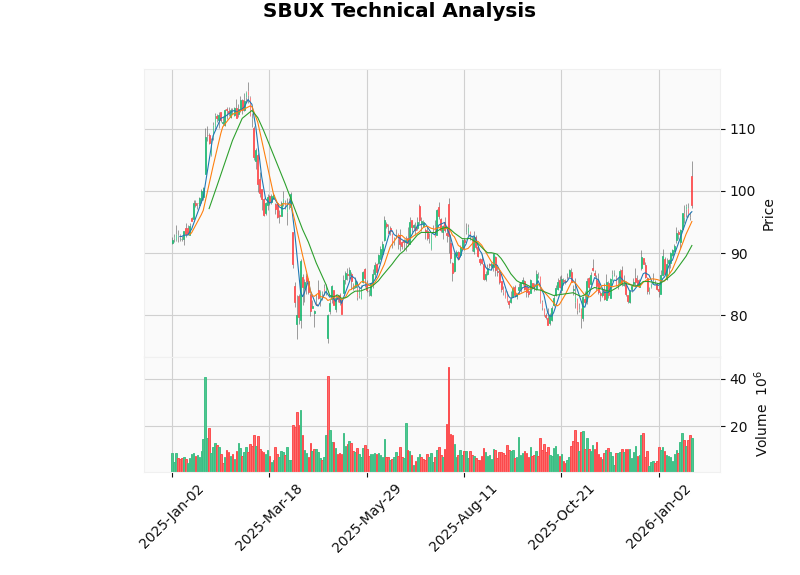

| 技术指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无死叉 | 偏多 |

| KDJ | K:71.6, D:81.7, J:51.4 | 偏空 |

| RSI (14) | 超买风险 | 谨慎 |

| Beta | 0.96 | 与大盘同步 |

| 类型 | 价格 | 含义 |

|---|---|---|

| 支撑位 | $91.23 | 下行风险边界 |

| 阻力位 | $99.13 | 上行突破关键位 |

股价近期上涨14.94%后进入超买区域,短期可能面临回调压力。但中期上行趋势未变,建议关注$99.13阻力位能否有效突破。

| 维度 | 评分 | 说明 |

|---|---|---|

| 同店销售增长可持续性 | ★★★★☆ | 超预期但需观察持续性 |

| 估值吸引力 | ★★★☆☆ | 基础情景仅5.6%上行空间 |

| 分析师共识 | ★★★★☆ | 50%买入,预期改善 |

| 技术面 | ★★★☆☆ | 震荡整理,超买回调风险 |

综合 |

★★★☆☆(中性偏多) |

- 财报后股价已上涨近14%,短期可能消化涨幅

- 若股价回调至$91-93区间,可考虑逢低布局

- 关注2月7日(下一个关键日期)前后的业绩反应

- 跟踪2-3月同店销售趋势验证增长可持续性

- 关注管理层在财报电话会议中透露的运营改善细节

- 若同店销售持续超预期,估值有上调空间

- Brian Niccol的战略执行是关键观察点

- 关注利润率恢复进程(目标:营业利润率回到12%+)

- 国际业务(中国市场)复苏进展

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

| 宏观风险 | 美国消费支出放缓 | 中高 |

| 竞争风险 | 本土咖啡品牌价格竞争 | 中 |

| 流动性风险 | 流动比率0.72偏低 | 中 |

| 执行风险 | 战略改革成效不及预期 | 中 |

| 估值风险 | P/E 60倍高于历史均值 | 中低 |

星巴克Q1 FY2026美国同店销售增长4%超预期,是公司战略转型的积极信号,表明"回归第三空间"战略开始见效。全年同店销售增长指引3%超越市场预期2.83%,调整后EPS指引2.15-2.40美元为估值提供支撑。

从估值角度看,DCF基础情景显示当前股价仅略低于公允价值(+5.6%),概率加权估值提供17.7%上行空间。考虑到同店销售增长可持续性仍需进一步验证,且技术面处于超买区域,我们认为星巴克在当前价位具备

[0] 金灵AI金融数据库 - 星巴克公司概况、财务分析、技术分析与DCF估值(2026-01-28数据)

[1] Intellectia.AI - “Starbucks Shares Up Nearly 14% in 2026 as Analysts Upgrade Rating” (https://intellectia.ai/news/stock/starbucks-shares-up-nearly-14-in-2026-as-analysts-upgrade-rating)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。