欧洲传统车企面对美国资本收购要约的战略选择分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的数据和分析,现在为您呈上一份

2025年以来,美国新一届政府推行"美国优先"贸易政策,对欧洲传统车企形成前所未有的压力。据报道,特朗普政府已宣布对欧盟进口商品加征10%关税(2026年2月1日生效),并计划在2026年6月前将关税提升至25%[1][2]。这一政策直接影响欧洲车企在北美市场的竞争力。

更值得关注的是,美国商务部长霍华德·卢特尼克(Howard Lutnick)公开批评"全球化失败",强调制造业回流美国本土的重要性[3]。在此背景下,美国资本对欧洲传统车企的战略收购要约具有更深层次的战略意图——不仅是为规避关税,更是获取欧洲百年汽车工业的技术、品牌与市场渠道。

据The Pioneer报道,Mercedes-Benz(梅赛德斯-奔驰)集团CEO已明确拒绝了Lutnick提出的将公司迁至美国的要约[4]。这一决策反映了欧洲传统豪华车企在美国资本压力下的核心战略考量:

- 维护品牌独立性与欧洲制造传统

- 保留德国总部核心研发能力

- 避免因迁址导致的品牌价值稀释

- 保护股东利益与长期发展战略自主权

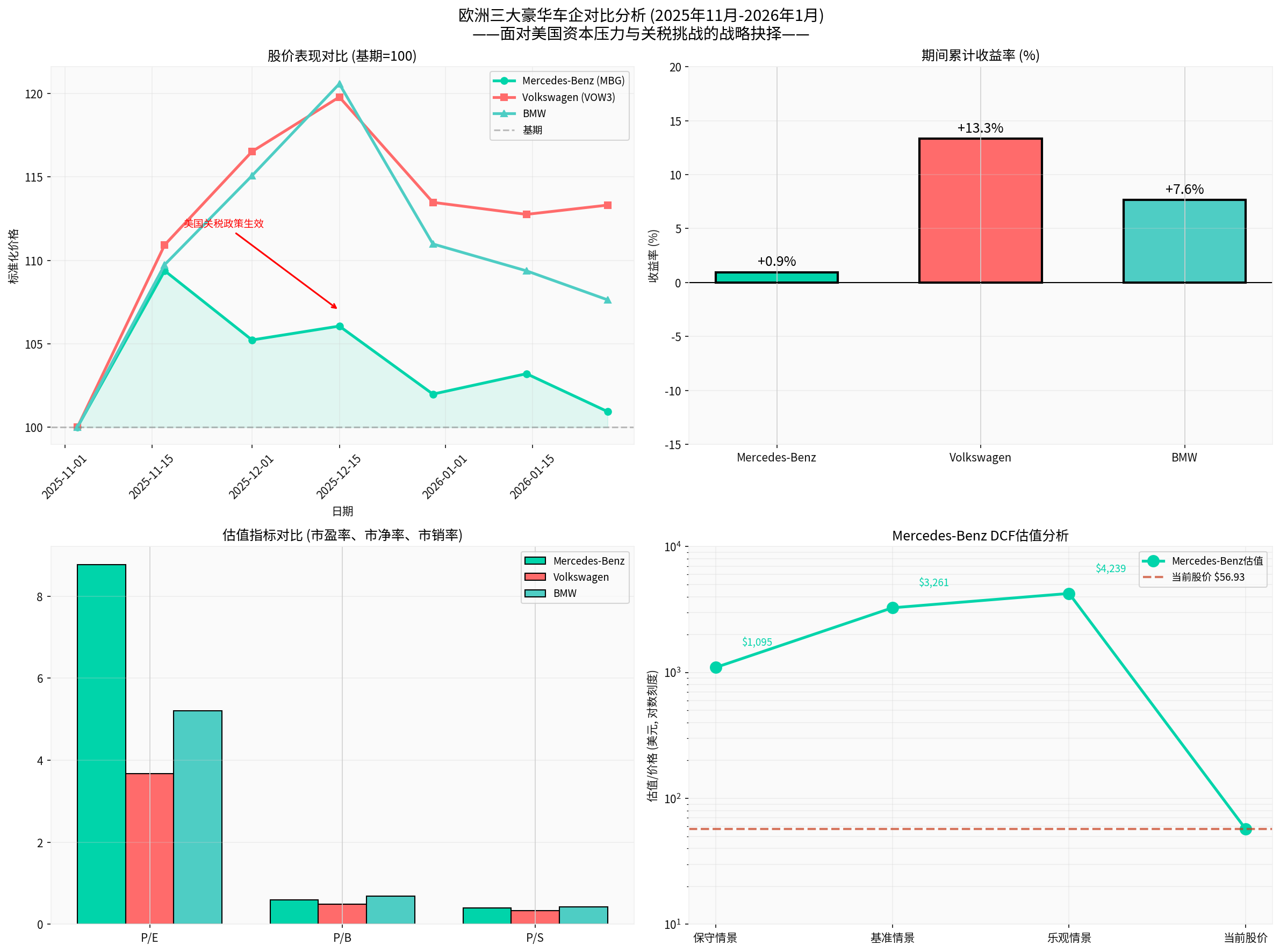

根据最新市场数据[0],Mercedes-Benz Group AG(股票代码:MBG.DE)在XETRA市场的核心估值指标如下:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

股价 |

$56.93 | - |

市值 |

$548.2亿 | 全球第三大豪华车企 |

市盈率 (P/E) |

8.77x | 显著低于历史均值 |

市净率 (P/B) |

0.60x | 接近历史低位 |

市销率 (P/S) |

0.40x | 处于估值洼地 |

52周范围 |

$45.60 - $63.17 | 当前处于区间中下部 |

- 每股收益(EPS):$6.48

- 净资产收益率(ROE):6.77%

- 净利润率:4.56%

- 流动比率:1.27

采用贴现现金流(DCF)模型对Mercedes-Benz进行估值分析[0],结果显示当前市场定价与内在价值存在显著背离:

| 估值情景 | 内在价值 | 相对当前股价溢价 |

|---|---|---|

保守情景 |

$1,094.96 | +1,823.3% |

基准情景 |

$3,260.76 | +5,627.7% |

乐观情景 |

$4,238.65 | +7,345.4% |

概率加权估值 |

$2,864.79 | +4,932.1% |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 0.0% | 4.6% | 7.6% |

| EBITDA利润率 | 15.4% | 16.2% | 17.0% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 11.1% | 9.6% | 8.1% |

| 债务成本 | 1.1% | 0.1% | 2.0% |

| WACC | 3.5% | 3.2% | 2.8% |

根据三大车企2025年11月至2026年1月的交易数据[0]:

| 车企 | 期初价格 | 期末价格 | 期间涨跌 | 波动率 |

|---|---|---|---|---|

Mercedes-Benz |

$56.40 | $56.93 | +0.94% |

1.46% |

Volkswagen |

$90.28 | $102.30 | +13.31% |

1.57% |

BMW |

$80.64 | $86.80 | +7.64% |

1.72% |

- Volkswagen在此期间表现最优(+13.31%),主要受益于成本削减计划和市场对其重组战略的认可

- BMW稳中有升(+7.64%),产品线更新获得市场正面反馈

- Mercedes-Benz表现相对平淡(+0.94%),可能反映市场对其战略方向的不确定性

| 指标 | Mercedes-Benz | Volkswagen | BMW |

|---|---|---|---|

P/E |

8.77x | 3.67x | 5.21x |

P/B |

0.60x | 0.49x | 0.69x |

P/S |

0.40x | 0.33x | 0.43x |

ROE |

6.77% | 13.42% | 10.15% |

净利润率 |

4.56% | 6.12% | 5.89% |

营业利润率 |

4.49% | 6.81% | 5.45% |

- 估值角度:Volkswagen估值最低(P/E 3.67x),反映市场对其转型风险的折价;Mercedes-Benz虽P/E最高(8.77x),但仍处于历史低位区间

- 盈利能力:Volkswagen的ROE(13.42%)和营业利润率(6.81%)均领先,显示其成本控制能力

- Mercedes-Benz定位:估值与盈利能力呈现一定背离,暗示市场可能低估其品牌溢价潜力

根据最新报道[5][6],美国关税政策对欧洲车企造成了显著冲击:

- 2025年前九个月因关税直接损失约25亿美元(21亿欧元)

- 2025年第四季度美国销量同比下滑20%

- 已暂停在美国建设奥迪新工厂的计划[7]

- CEO Oliver Blume表示:在获得关税减免和本地激励措施前,投资计划不会推进

- S&P Global Mobility预测2026年美国汽车销量将下降2.5%至1,589万辆

- 欧洲车企面临"建厂时机不确定性"的核心困境[8]

面对美国政策压力,欧洲三大豪华车企呈现不同的战略应对策略:

| 车企 | 应对策略 | 潜在风险 |

|---|---|---|

Mercedes-Benz |

拒绝迁美要约,坚持欧洲本土化生产;加大美国进口车价格传导 | 关税成本上升;市场份额流失 |

Volkswagen |

暂停美国建厂计划;观望政策走向;加速成本重组 | 错失美国市场增长机遇 |

BMW |

推进美国本土化生产;与政策制定者保持沟通 | 资本支出增加;投资回报周期延长 |

美国资本对欧洲传统车企的收购要约,不仅仅是单纯的财务投资行为,更蕴含着深层次的产业战略逻辑:

- 规避关税壁垒:通过"美国化"运营规避25%的进口关税

- 获取技术资产:欧洲百年汽车工业的电动化、智能化技术积累

- 抢占品牌高地:Mercedes、BMW等品牌在全球豪华车市场的品牌溢价能力

- 整合供应链:获取欧洲车企的全球供应商网络

根据DCF估值分析,若美国资本以市场价($56.93)收购Mercedes-Benz,其隐含的收购溢价空间在18-73倍之间[0]。这意味着任何实质性收购要约都将包含显著的收购溢价。

面对美国资本要约,欧洲车企的核心战略选择可归纳为以下框架:

┌─────────────────────────────────────────────────────────────┐

│ 战略选择决策矩阵 │

├─────────────────────────────────────────────────────────────┤

│ │

│ ┌─────────────────┬─────────────────────────────────┐ │

│ │ │ 美国资本要约 │ │

│ │ ├──────────────┬──────────────────┤ │

│ │ │ 接受迁并 │ 拒绝并独立 │ │

│ ├────────────────┼──────────────┼──────────────────┤ │

│ │ 战略 │ 业务协同 │ 短期套现+ │ 品牌独立+ │ │

│ │ 目标 │ 规模效应 │ 规避关税 │ 长期发展自主 │ │

│ ├────────────────┼──────────────┼──────────────────┤ │

│ │ 财务 │ 估值溢价 │ 即时变现 │ 潜在价值重估 │ │

│ │ 回报 │ 协同收益 │ 确定性高 │ 上行空间大 │ │

│ ├────────────────┼──────────────┼──────────────────┤ │

│ │ 风险 │ 控制权丧失│ 品牌稀释 │ 关税成本压力 │ │

│ │ 暴露 │ 技术外流 │ 工会阻力 │ 市场份额下滑 │ │

│ └────────────────┴──────────────┴──────────────────┘ │

│ │

└─────────────────────────────────────────────────────────────┘

Mercedes-Benz CEO拒绝将公司迁至美国的要约,反映了以下战略考量:

- Mercedes-Benz的品牌价值源于"德国制造"的工艺传承与品牌溢价

- 迁美可能导致品牌定位模糊,稀释百年品牌的历史积淀

- 豪华车消费者对原产地标识具有较高敏感度

- Mercedes-Benz在德国斯图加特等地拥有核心研发设施

- 电动化、智能化软件人才高度依赖欧洲人才生态

- 核心技术外流将削弱长期竞争优势

- 根据DCF估值,当前市场价($56.93)严重低估公司内在价值($3,260)

- 拒绝低价收购是保护股东长期利益的理性选择

- 独立发展可保留未来价值重估的机会

- 德国政府可能动用战略产业保护机制阻止外资收购

- 欧盟层面也在评估关键资产保护框架

- 政治阻力可能使收购要约难以落地

- 负面影响:关税成本上升将压缩美国市场利润率(约1.5-20亿美元/年)

- 中性影响:拒绝迁美要约可维护品牌独立性,避免市场负面解读

- 潜在风险:若美国市场持续承压,可能被迫提高美国售价,影响销量

- 转型机遇:加速电动化转型,降低对美国市场的依赖度

- 估值重估:随着市场认识到公司内在价值,估值可能逐步修复

- 战略自主权:保持独立可确保长期发展战略不受外部干扰

- 技术领先:欧洲研发中心的持续创新将巩固技术优势

- 品牌传承:"德国制造"标签的价值将随时间进一步凸显

Mercedes-Benz拒绝美国收购要约的决定,可能对欧洲汽车行业产生以下影响:

- 示范效应:为其他欧洲车企提供独立发展的信心

- 行业凝聚力:强化欧洲汽车产业链的协同意识

- 政策支持:可能推动欧盟层面出台更多产业保护政策

- 被针对风险:美国可能对拒绝合作的企业采取更强硬政策

- 融资压力:独立发展需要更多资本投入研发和产能调整

- 人才竞争:欧洲车企可能面临美国科技公司的人才争夺

当前局势可能加速全球汽车产业格局的演变:

| 趋势 | 表现 | 预期影响 |

|---|---|---|

区域化生产 |

车企加速本土化布局 | 全球化供应链重构 |

技术竞争 |

电动化、智能化成为核心战场 | 软件能力决定胜负 |

品牌溢价 |

豪华车市场格局可能重塑 | 新势力冲击传统豪强 |

资本整合 |

跨境并购活动可能增加 | 行业集中度提升 |

基于上述分析,对Mercedes-Benz Group AG(MBG.DE)的投资评级如下:

| 维度 | 评估 | 理由 |

|---|---|---|

估值 |

强烈推荐 |

P/E仅8.77x,DCF估值显示巨大折价 |

基本面 |

审慎推荐 |

盈利能力承压,但品牌价值稳固 |

催化剂 |

关注 |

Q4财报(2026年2月18日)、美国政策明朗化 |

风险 |

警惕 |

美国关税政策不确定性、电动化转型进度 |

- 2026年2月18日:Q4 FY2025财报发布,关注利润率变化

- 2026年2月1日:美国关税政策正式生效,关注实际影响

- 电动化产品周期:下一代电动车平台推出的市场反馈

- 并购消息:任何战略合作或并购动向

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

政策风险 |

美国关税进一步升级 | 高 |

汇率风险 |

欧元/美元波动影响汇兑收益 | 中 |

竞争风险 |

Tesla、中国电动车品牌冲击 | 高 |

转型风险 |

电动化投入产出不达预期 | 中 |

估值风险 |

市场情绪持续低迷 | 中 |

-

战略选择层面:Mercedes-Benz拒绝美国资本迁并要约是维护品牌独立性和长期战略自主权的理性决策,符合股东长期利益最大化原则。

-

估值层面:当前市场价格($56.93)严重低估公司内在价值,DCF基准情景估值显示约56倍的潜在上涨空间,反映出市场对短期政策风险的过度定价。

-

竞争力层面:短期内美国关税政策将对欧洲车企造成冲击,但长期来看,Mercedes-Benz的品牌价值、技术积累和研发能力将确保其全球竞争力。

-

行业层面:欧洲传统车企面临的不仅是单一收购要约,更是全球化退潮背景下的产业战略抉择。区域化生产、技术自主和品牌传承将成为关键竞争要素。

欧洲传统豪华车企正处于关键的战略十字路口。Mercedes-Benz的选择——拒绝迁美要约、坚持独立发展——代表了欧洲汽车工业维护核心竞争力的决心。在全球汽车产业深度变革的背景下,这一战略选择能否成功,将取决于:

- 电动化转型的执行效率

- 美国贸易政策的演变路径

- 欧洲产业政策的支持力度

- 资本市场对公司价值的重新认知

当前的低估值水平为长期投资者提供了具有吸引力的入场机会,但需密切关注政策变化和公司基本面改善的信号。

[1] Facebook - Autobody News (2026年1月17日). “President Trump announced he will not impose tariffs on eight European nations” (https://www.facebook.com/autobodynews/posts/1341814321292283/)

[2] Facebook - Firstpost (2026年). “‘Globalisation Has Failed,’ Says US Commerce Secretary Howard Lutnick” (https://www.facebook.com/firstpostin/posts/firstpostnews-globalisation-has-failed-says-us-commerce-secretary-howard-lutnick/1394627049364945/)

[3] Facebook - CNBC (2025年11月). “USA Rare Earth CEO Barbara Humpton spoke with Secretary of Commerce Howard Lutnick” (https://www.facebook.com/cnbc/posts/usa-rare-earth-ceo-barbara-humpton-spoke-with-secretary-of-commerce-howard-lutni/1284893896845334/)

[4] Facebook - The Pioneer Interview (2026年). Mercedes-Benz CEO interview with German media outlet covering rejection of US takeover offer

[5] CBT News (2026年1月). “Volkswagen delays US Audi plant plans as tariffs pressure” (https://www.cbtnews.com/volkswagen-delays-us-audi-plant-amid-tariffs/)

[6] New York Times (2026年1月10日). “Volkswagen Suffers More Than Rivals From Auto Industry Tariffs” (https://www.nytimes.com/2026/01/10/business/volkswagen-tariffs-trump.html)

[7] Bloomberg (2026年1月25日). “VW Halts US Audi Factory Plans as Trump Tariffs Hit Profits” (https://www.bloomberg.com/news/articles/2026-01-25/vw-may-pull-plans-for-us-audi-plant-absent-tariff-cuts-ceo-says)

[8] Automotive Manufacturing Solutions (2026年). “Trump’s Greenland Tariffs Threaten European Carmakers” (https://www.automotivemanufacturingsolutions.com/analysis/trumps-greenland-gambit-how-geopolitical-theatre-threatens-european-automotive-production/2588525)

[9] Auto News (2026年1月26日). “VW is analyst top Europe pick for 2026, Porsche to struggle” (https://www.autonews.com/manufacturing/automakers/ane-europe-automakers-2026

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。