联想集团应付账款周期变化与供应链策略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据,让我为您提供一份系统全面的分析报告。

在消费电子需求持续萎缩的背景下,全球PC市场正经历深刻的结构性调整。联想集团作为全球最大的PC制造商之一(2025年出货量位居全球第一),其应付账款周期的变化折射出企业在行业下行周期中的供应链战略调整意图[1][2]。本报告将系统分析联想集团FY2016至FY2025年的应付账款周转天数(DPO)变化趋势,结合行业背景解读其背后的供应链策略含义。

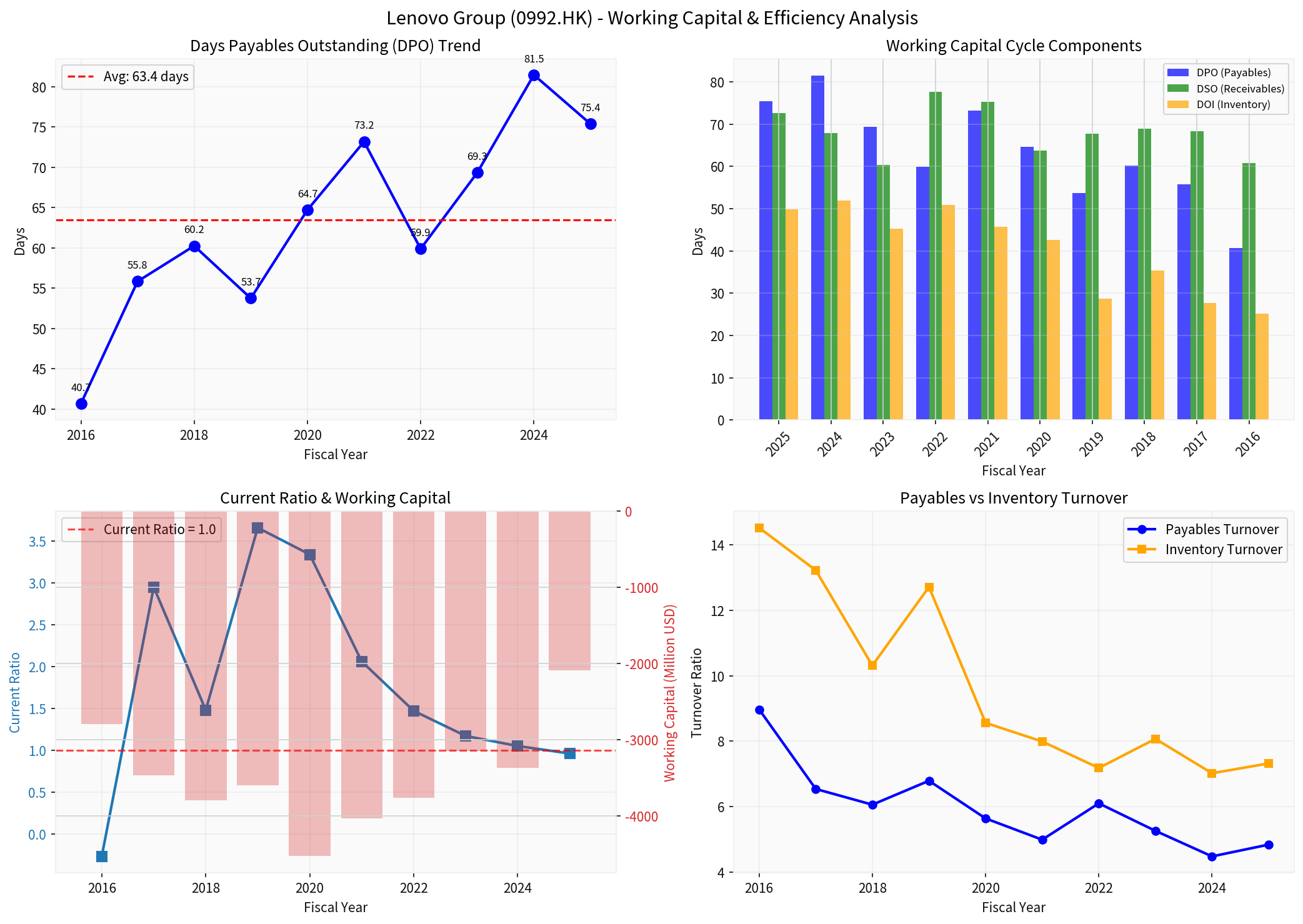

根据联想集团2016-2025财年的财务数据,应付账款周转天数呈现显著的长期上升趋势[0]:

| 财年 | DPO(天) | 同比变化 | 应付账款周转率 |

|---|---|---|---|

| FY2025 | 75.39 | -7.5% | 4.84 |

| FY2024 | 81.48 | +8.1% |

4.48 |

| FY2023 | 69.34 | -14.9% | 5.26 |

| FY2022 | 59.88 | -13.6% | 6.10 |

| FY2021 | 73.19 | +22.2% | 4.99 |

| FY2020 | 64.71 | -11.6% | 5.64 |

| FY2019 | 53.74 | -17.0% | 6.79 |

| FY2018 | 60.25 | +12.1% | 6.06 |

- FY2024年DPO达到峰值81.48天,较FY2018年的60.25天增长35.3%

- 过去三个财年(FY2023-FY2025)的平均DPO为75.4天,显著高于FY2018-2022年的平均水平62.4天

- FY2025年DPO虽小幅回落至75.39天,但仍维持在历史高位区间

| 财年 | DSO(天) | DOI(天) | DPO(天) | CCC(天) |

|---|---|---|---|---|

| FY2025 | 72.69 | 49.87 | 75.39 | 47.2 |

| FY2024 | 67.89 | 51.99 | 81.48 | 38.4 |

| FY2023 | 60.29 | 45.21 | 69.34 | 36.2 |

| FY2022 | 77.66 | 50.86 | 59.88 | 68.6 |

| FY2021 | 75.23 | 45.69 | 73.19 | 47.7 |

- FY2024年CCC降至38.4天的五年低点,主要得益于DPO的大幅延长

- FY2025年CCC回升至47.2天,反映出DSO延长对现金周期的负面影响

- 整体而言,联想通过延长应付账款周期有效对冲了存货和应收账款周转压力

| 财年 | 流动比率 | 营运资本(百万美元) |

|---|---|---|

| FY2025 | 0.96 |

-2,089 |

| FY2024 | 1.05 | -3,372 |

| FY2023 | 1.17 | -3,152 |

| FY2022 | 1.47 | -3,761 |

| FY2021 | 2.06 | -4,036 |

| FY2020 | 3.34 | -4,525 |

| FY2019 | 3.66 | -3,604 |

- FY2021年起流动比率持续低于1.0,表明联想长期处于负营运资本状态

- FY2025年营运资本缺口为-20.89亿美元,虽较FY2020年的-45.25亿美元有所收窄,但仍为负值

- 这种"用供应商的钱做生意"的模式在PC行业中并不罕见,反映了联想对供应链资金的深度占用

| 指标 | FY2025 | FY2024 | 变化趋势 |

|---|---|---|---|

| 债务权益比 | 0.94x | 0.71x | 上升 |

| 存货周转率 | 7.32 | 7.02 | 稳定 |

| ROE | 27.08% | 18.10% | 大幅改善 |

根据IDC等机构数据,2025年全球PC市场虽整体增长9.2%,但从年中开始存储与内存供应趋紧,价格上涨压力显著[1][2]:

- 存储芯片成本飙升:2025年Q1至Q4,主流PC内存与存储成本上涨40%-70%

- 2026年出货预期下调:部分智能手机厂商已将2026年出货量预期较2025年下调10%-15%

- 供应危机预警:供应链危机最悲观可能导致2026年全球PC出货量萎缩高达9%

日经亚洲报道指出,由于存储芯片供应持续紧缩,PC、智能手机等消费电子制造商正面临严重的断供压力[1]:

“为了应对无芯可用的窘境,部分PC厂商已被迫采取非常规手段,一些厂商正在设计带有额外内存插槽的入门级机型,以便客户日后扩容。更有甚者,一些制造商从库存产品中拆卸存储芯片安装到新产品上。”

- 头部厂商优势扩大:拥有更强供应链掌控力和更深厚库存的大型OEM厂商(如联想、戴尔、惠普)抗风险能力远胜于中小品牌

- 市场份额集中化:即使市场总量下滑,市场份额可能进一步向顶级巨头集中

- 成本压力传导:所有厂商都面临在产品定价与配置上做出艰难取舍的压力

联想集团在FY2024年将DPO延长至81.48天的历史峰值,这一时机选择与行业供应链压力加剧高度吻合:

- 通过延长付款周期,联想将供应商资金转化为短期无息融资来源

- 在零部件成本上涨周期中,延长付款可降低实际采购成本(考虑货币时间价值)

- 负营运资本模式使联想能够将现金用于其他战略用途(如研发、并购)

DPO的长期上升趋势反映了联想作为全球第一大PC厂商的议价能力:

- 采购规模优势使联想能够争取更优付款条件

- 供应商对联想的依赖度较高,接受较长账期的意愿更强

- 多元化供应商策略避免了对单一供应商的过度依赖,保持了谈判筹码

| 策略维度 | 具体表现 |

|---|---|

付款周期 |

DPO从FY2018的60天延长至FY2025的75天,增幅25% |

库存管理 |

DOI维持在45-52天区间,相对稳定 |

应收账款 |

DSO从FY2022的77.66天下降至FY2025的72.69天 |

营运资本 |

长期维持负值,利用供应商信用融资 |

债务结构 |

债务权益比从FY2021的1.50x下降至FY2025的0.94x |

- 供应商关系压力:长期延长付款可能损害与供应商的关系

- 供应链稳定性:在供应紧张时期,供应商可能优先满足付款条件更优的客户

- 信用风险:若行业持续恶化,供应商可能出现资金链断裂影响交付

- 联想的规模优势为其提供了较大的谈判空间

- 负营运资本模式在PC行业具有一定的普遍性

- ROE从FY2024的18.10%大幅提升至FY2025的27.08%,表明该模式当前仍具效率

-

供应链资金占用策略明显:联想集团通过延长应付账款周期,有效利用供应商信用融资,在需求萎缩和成本上涨的环境下维持了营运资本效率。

-

议价能力持续强化:DPO从FY2018的60天上升至FY2025的75天,反映了联想作为行业龙头的供应链议价能力持续增强。

-

风险与收益的平衡:负营运资本模式虽然高效,但长期可持续性依赖于行业景气度和供应商关系的维护。

-

适应行业周期调整:FY2025年DPO小幅回落(81.48→75.39天)可能表明联想在极端延长付款后有所回调,寻求与供应商关系的再平衡。

- 积极因素:ROE提升至27.08%、债务水平下降、行业龙头地位稳固

- 关注风险:流动比率低于1.0、负营运资本、供应链波动

- 短期催化剂:联想将于2026年2月12日发布Q3 FY2026财报,市场预期EPS为$0.04[0]

根据行业分析,2026年PC市场面临9%萎缩风险的背景下[1][2],拥有更强供应链掌控力的头部厂商(如联想)有望在行业整合中进一步扩大市场份额。联想的供应链策略——通过延长付款周期积累现金、维持负营运资本——在行业下行周期中具有重要的战略价值。

[0] 金灵AI金融数据库 - 联想集团(0992.HK)财务数据与分析

[1] 搜狐网 - “内存涨得太离谱:手机、PC厂商被迫拆库存机凑零件!” (2026-01-27)

https://www.sohu.com/a/980695997_163726

[2] 腾讯网 - “PC观察:2025联想第一、苹果领涨、华硕TOP5垫底,2026出货将下滑?” (2026-01-28)

https://new.qq.com/rain/a/20260128A02V4300

[3] 腾讯网 - “报告:2025年全球PC出货量增长9.2%” (2026-01-13)

https://new.qq.com/rain/a/20260113A04RF300

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。