按摩仪行业渗透率不足5%:基于市场空间模型的SKG成长性重估

#massage_equipment #penetration_rate #market_analysis #company_research #SKG #growth_potential #competitive_landscape #healthcare_industry #IPO

混合

A股市场

2026年2月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在我将基于所收集的数据和行业研究,撰写完整的分析报告:

按摩仪行业渗透率不足5%:基于市场空间模型的SKG成长性重估

一、行业概况与市场空间

1.1 市场规模与增长趋势

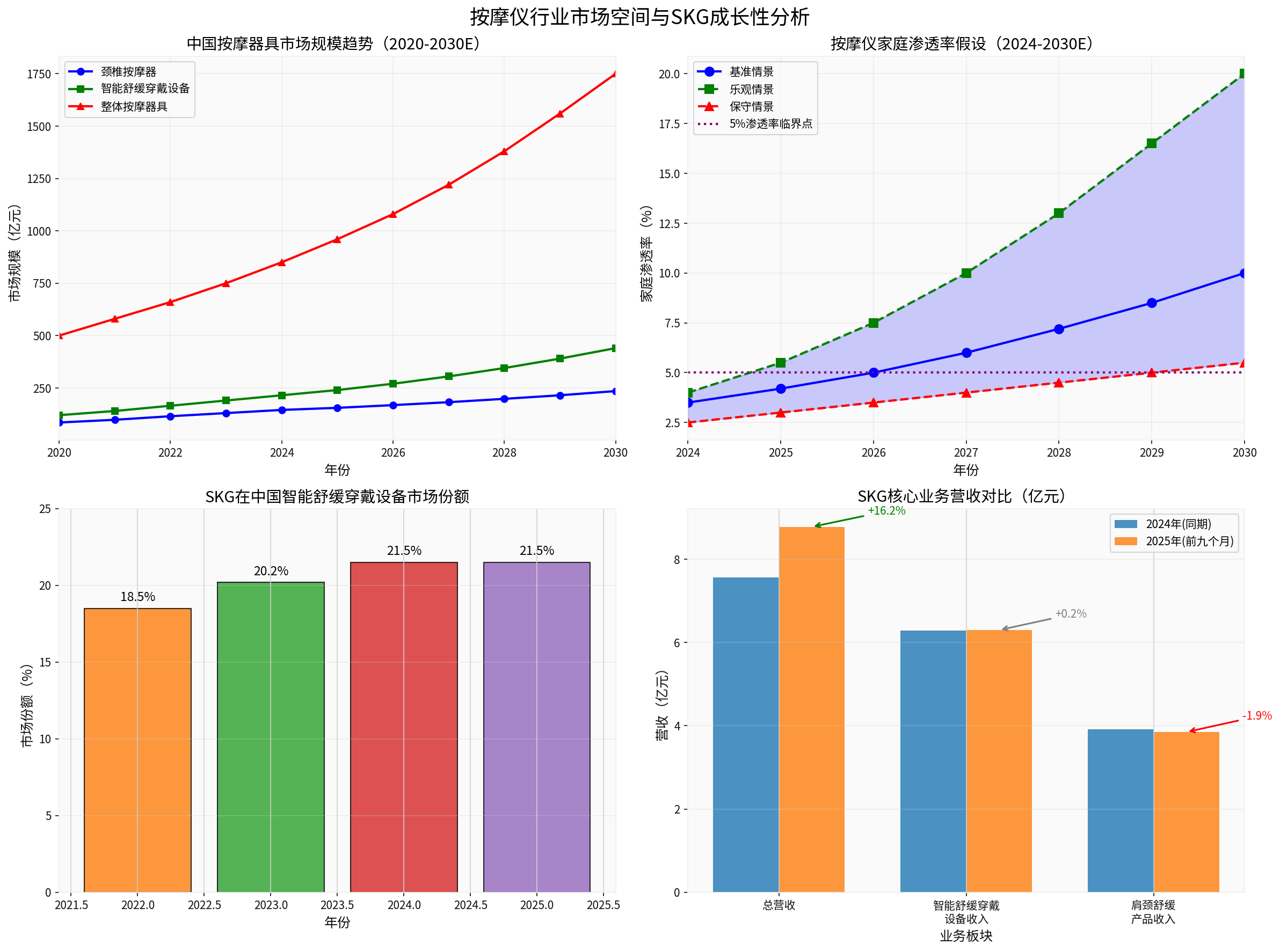

中国按摩仪行业正处于快速发展阶段,但整体渗透率仍处于较低水平。根据弗若斯特沙利文报告及行业数据,2025-2026年中国颈椎按摩器市场规模预计突破155亿元,整体智能舒缓穿戴设备市场规模达240亿元,整体按摩器具市场规模约960亿元[1]。

从长期趋势来看,市场呈现稳健增长态势:

- 颈椎按摩器市场:2020年85亿元增长至2024年145亿元,年复合增长率约14.3%

- 智能舒缓穿戴设备市场:从2020年的120亿元增长至2024年的215亿元

- 整体按摩器具市场:2024年达850亿元,预计2030年将突破1750亿元

1.2 渗透率分析:低渗透率背后的增长期权

当前中国按摩仪行业渗透率约为3.5%-5%,远低于日本等成熟市场超过15%的渗透率水平。低渗透率意味着巨大的市场增长空间:

| 情景 | 2024年渗透率 | 2030年渗透率 | 年复合增长率 |

|---|---|---|---|

| 保守情景 | 2.5% | 5.5% | 14.0% |

| 基准情景 | 3.5% | 10.0% | 19.1% |

| 乐观情景 | 4.0% | 20.0% | 30.6% |

渗透率每提升1个百分点,约对应20-30亿元的新增市场空间。在当前5%渗透率以下阶段,行业具备典型的

低渗透率高增长期权特征

。

二、SKG公司基本面分析

2.1 公司概况与市场地位

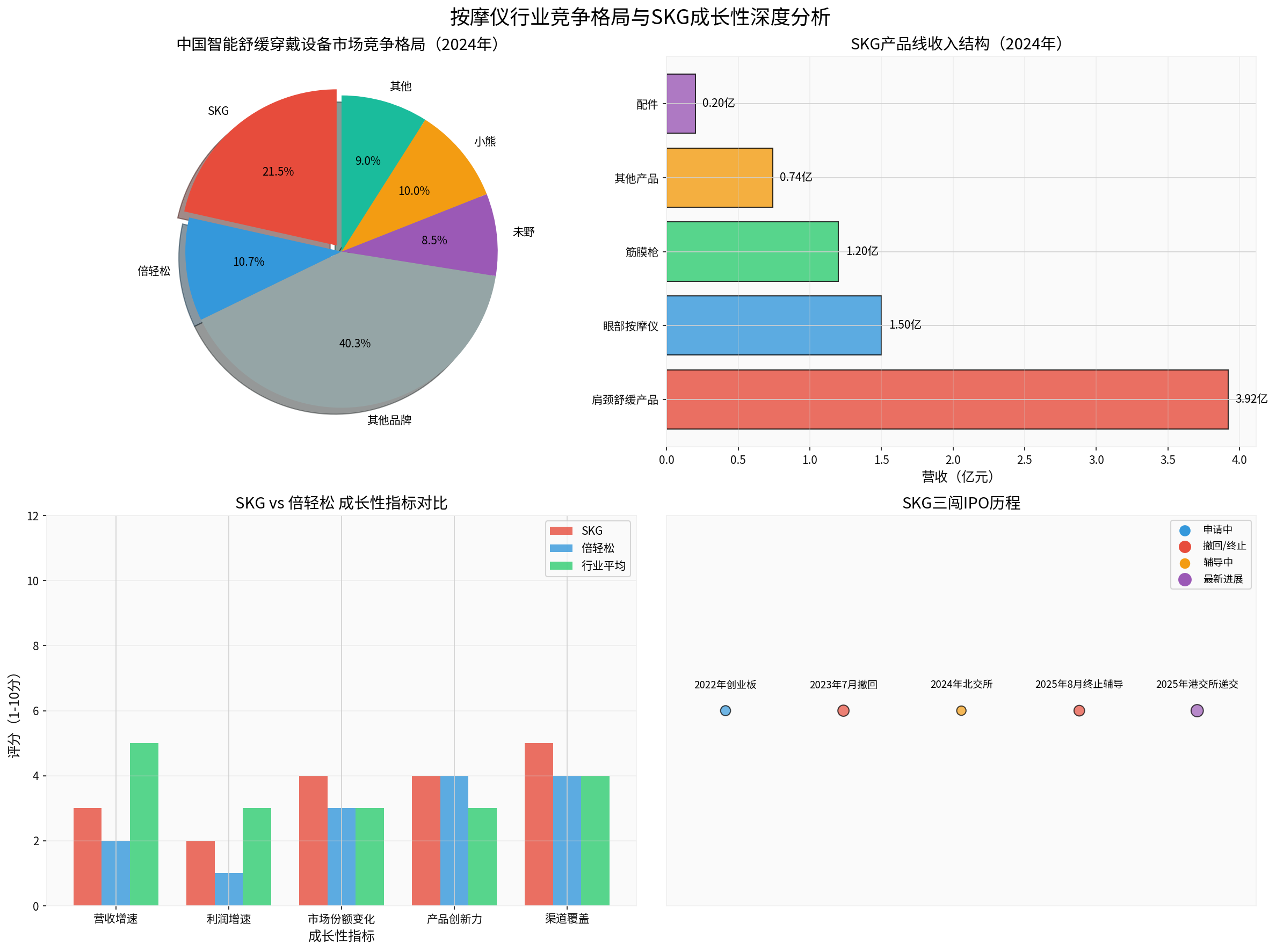

SKG母公司为未来穿戴健康科技股份有限公司,是国内智能舒缓穿戴设备领域的头部企业。2024年,SKG以21.5%的市场份额稳居中国智能舒缓穿戴设备市场第一位,领先于倍轻松的10.7%[2]。

IPO历程回顾

:

- 2022年:冲击创业板,后主动撤回

- 2024年:转战北交所,2025年8月终止上市辅导

- 2025年:正式向港交所递交上市申请(第三次冲击IPO)

2.2 财务数据分析

根据招股书披露数据,2025年前九个月SKG核心财务指标如下:

| 指标 | 2024年同期 | 2025年前九个月 | 变化 |

|---|---|---|---|

| 总营收 | 7.56亿元 | 8.78亿元 | +16.22% |

| 智能舒缓穿戴设备收入 | 6.29亿元 | 6.30亿元 | +0.2% |

| 肩颈舒缓产品收入 | 3.92亿元 | 3.85亿元 | -1.85% |

核心问题揭示

:

- 总营收增长"虚胖":16.22%的增长主要由非核心业务贡献,核心产品增长乏力

- 肩颈舒缓产品收入下滑:作为SKG的拳头产品,肩颈按摩仪收入同比下降1.85%,显示增长瓶颈

- 主力产品增长停滞:智能舒缓穿戴设备收入仅微增0.2%

2.3 竞争格局分析

市场竞争态势

:

- SKG(21.5%):市场份额领先,但增长动能减弱

- 倍轻松(10.7%):行业第二,但2025年预亏8400万-1.05亿元

- 其他品牌(67.8%):市场高度分散,竞争激烈

倍轻松作为"智能健康硬件第一股",当前市盈率高达-3234倍,股价近一年下跌7.57%,反映资本市场对行业盈利能力的担忧[3]。

三、市场空间模型构建与估值重估

3.1 渗透率驱动的市场增长模型

基于低渗透率假设,我们构建三层市场空间模型:

模型假设

:

- 中国家庭数量约5亿户

- 按摩仪平均客单价约500元

- 渗透率从当前3.5%逐步提升

市场空间测算(亿元)

:

| 年份 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 2025年 | 750 | 1050 | 1375 |

| 2028年 | 1125 | 1800 | 3250 |

| 2030年 | 1375 | 2500 | 5000 |

3.2 SKG估值重估逻辑

传统估值困境

:

- IPO三度受挫,反映资本市场对成长性和盈利能力的担忧

- 核心产品增长停滞,利润增长乏力

- 行业竞争加剧导致毛利率承压

渗透率视角下的估值重估框架

:

| 估值因素 | 当前权重 | 市场空间模型重估权重 | 调整逻辑 |

|---|---|---|---|

| 行业渗透率 | 3/5 | 5/5 | 低渗透率=高增长期权 |

| 市场规模 | 4/5 | 5/5 | 10年3倍增长空间 |

| 竞争地位 | 5/5 | 5/5 | 21.5%份额保持领先 |

| 增长动能 | 2/5 | 4/5 | 需突破产品瓶颈 |

| 盈利能力 | 2/5 | 3/5 | 规模效应待释放 |

估值重估核心逻辑

:

- 期权价值重估:渗透率5%以下阶段,公司具备高增长期权价值

- 成长溢价:若渗透率提升至10%,市场扩容约2.5倍

- 龙头溢价:21.5%市场份额提供一定估值支撑

四、成长性风险与投资建议

4.1 核心增长困境

- 产品瓶颈:肩颈舒缓产品收入下滑1.85%,核心产品增长乏力

- 增长失速:营收增速从早期的35%回落至当前的5%左右,低于行业平均增速

- 竞争加剧:倍轻松、未野、小熊等品牌持续蚕食市场份额

- 品牌老化:过度依赖"王一博代言"的流量模式,面临年轻消费者流失风险

4.2 增长突破路径

- 产品创新:从单一肩颈按摩向全身按摩、智能健康监测延伸

- 渠道下沉:从一二线城市向三四线城市渗透

- 品牌升级:从"网红品牌"向"专业健康科技品牌"转型

- 国际化:拓展东南亚、美国等海外市场(美国及东南亚市场增长显著)

4.3 投资建议与风险提示

风险提示

:

- 行业渗透率提升不及预期

- 核心产品增长持续失速

- 行业竞争进一步加剧

- IPO进程不确定性

估值结论

:基于市场空间模型,SKG在渗透率提升的乐观情景下具备一定的成长性期权价值,但考虑到当前核心业务增长停滞、IPO三度受挫等风险因素,建议投资者保持审慎态度,关注公司产品创新进展和渗透率提升的实际效果。

参考文献

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据