燕东微(688172)强势表现分析:资金驱动与行业景气度共振

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

燕东微近期进入强势股池,是多重因素共同作用的结果。从直接触发因素来看,资金面表现最为突出——1月28日该股登上东方财富网龙虎榜净买入额前10[2],表明有主力资金正在流入,这是推动股价上涨的直接动力。与此同时,永赢基金旗下2只基金重仓持有该股,合计持仓达1023.84万股[1],按1月27日股价40.13元计算,机构日浮盈约2027万元,机构资金的持续关注为股价提供了有力支撑。

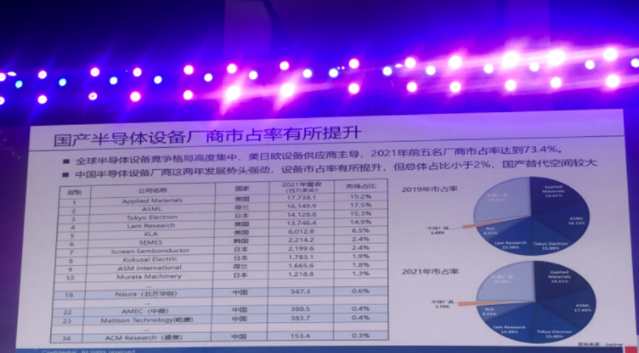

从行业层面分析,半导体板块整体回暖是重要的背景支撑。存储芯片价格持续上涨成为行业亮点,三星与海力士已向服务器、PC及智能手机用DRAM客户提出涨价,2026年一季度报价较2024年四季度上涨60%-70%[3]。国产半导体设备同样迎来历史性机遇,东吴证券指出2026年半导体设备全行业订单增速有望超过30%,甚至达到50%以上[3]。燕东微作为国内半导体特色工艺平台,具备6英寸、8英寸及12英寸晶圆生产线,直接受益于行业景气度提升。

从技术形态来看,燕东微呈现出明显的底部反弹特征。近期价格表现显示连续放量上涨态势:1月27日上涨5.19%报收40.13元,成交量4.79亿元,换手率1.61%;1月26日上涨5.16%报收38.11元,成交量4.86亿元,换手率1.71%[1][4]。温和放大的成交量显示有资金持续入场,而非短期投机炒作。

龙虎榜数据是验证资金流向的重要指标。1月28日燕东微登上龙虎榜净买入额前10,在当日异动个股中净买入额位居前列[2],这一信号值得高度关注。机构投资者如永赢基金的持续增持行为,进一步验证了专业资金对该股的认可。科创板整体强势也提供了板块效应支持,1月6日燕东微作为科创100指数成分股当日上涨7.58%[3],表现优于指数。

基本面方面,燕东微呈现出典型的成长型半导体企业特征与挑战并存的局面。积极因素包括:公司采用IDM模式,整合芯片设计、晶圆制造、封装测试全产业链,具备较强的垂直整合能力[9];2025年前三季度实现营业收入11.67亿元,同比增长18%[5],显示收入端保持稳健增长;6英寸、8英寸及12英寸晶圆生产线覆盖多种工艺平台,特种集成电路资质完备,部分技术处于国内领先水平[9]。

然而,业绩压力不容忽视。公司预计2025年归母净亏损3.4-4.25亿元,扣非净利亏损8.8-11亿元[5],亏损幅度显著。业绩承压主要受三方面因素影响:消费类产品受宏观环境影响,市场竞争加剧导致售价下降;研发投入增加;人员数量及股权激励摊销增加[5]。此外,股东减持构成短期压力——国家集成电路产业基金于1月6日减持109万股,持股比例从6.08%降至6.00%[6];京国瑞于1月26日累计减持1427.62万股,占总股本1%,持股比例从5.88%降至4.88%[7]。

将上述分析置于更宏观的视角下,可以发现几个重要的跨领域关联。首先,燕东微的强势表现并非孤立现象,而是半导体国产替代大趋势下的行业β机会体现。2024年我国集成电路产业销售规模达14,419.1亿元,同比增长17.4%[3],行业整体保持较快增速。在这一背景下,具备特色工艺平台能力的半导体企业更容易获得市场资金青睐。

其次,机构投资者的持仓行为反映了专业资金对半导体行业周期的判断。永赢基金的重仓持有表明其看好燕东微的中长期发展逻辑,尽管短期业绩承压,但行业复苏趋势明确。值得注意的是,国家集成电路产业基金和京国瑞的减持行为可解读为财务投资退出的正常操作,在半导体一级市场投资回报丰厚的背景下,部分基金选择兑现收益,这并不意味着对公司基本面的否定。

第三,科创板的制度特征放大了燕东微的股价波动。科创板上市公司普遍具有高研发投入、长回收周期的特点,业绩波动较大,但同时也享有更高的估值溢价和政策支持。燕东微作为北京市国资委下属二级国有控股企业[1],在政策资源获取和信用背书方面具有独特优势。

业绩风险是首要关注因素。公司连续亏损,2025年预计亏损幅度较2024年进一步扩大,盈利能力尚未出现拐点信号[5]。在当前市场环境下,投资者对成长股业绩要求较高,业绩持续亏损可能限制股价上行空间。股东减持风险同样值得关注,国家集成电路产业基金和京国瑞相继减持,虽然减持比例不大,但可能对市场情绪产生阶段性影响[6][7]。此外,科创板股票波动较大,题材炒作结束后可能出现大幅回调,投资者需警惕估值回归风险。行业周期风险也需纳入考量,半导体行业周期性明显,存储芯片价格波动将直接影响公司业绩表现。

行业复苏带来的估值修复是最重要的机遇。存储芯片涨价趋势明确,国产半导体设备需求旺盛,燕东微作为特色工艺平台有望直接受益。12英寸生产线部分工艺平台已实现量产[9],产能释放将带来收入增长动力。若2025年年报或2026年一季报显示业绩边际改善,股价可能迎来估值与业绩的双重驱动。

短期上涨动能主要来自资金面的持续性。龙虎榜数据显示资金净买入、机构持仓稳定、板块效应仍在延续,这些因素对股价形成支撑。然而,业绩预亏公告后可能面临短线抛压,1月26日京国瑞减持公告[7]的消化也需要时间。综合判断,短期强势有望延续,但波动可能加大。

中期走势取决于基本面改善能否得到验证。需重点关注2025年年报具体数据及2026年一季度指引,判断业绩拐点是否临近。股东减持压力逐步释放后,股价可能企稳。若行业景气度持续向好且公司业绩边际改善,中期行情可期;反之则可能面临调整。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。