妙可蓝多深度分析报告:管理层变动与估值修复潜力评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据收集和分析,我将为您提供妙可蓝多(600882.SS)的全面投研报告。

2026年1月25日,妙可蓝多发布重磅公告,董事会决议免去创始人柴琇的副董事长、总经理及法定代表人职务,仅保留其董事席位[1][2][3]。这位被誉为"奶酪女王"的企业家,以近乎"净身出户"的方式告别了管理一线。接替她的是拥有深厚蒙牛背景的蒯玉龙,其曾任中国蒙牛乳业有限公司助理副总裁、集团财务部负责人、财务运营高级总监等职务[4]。

根据公司公告,导致柴琇被免职的直接原因是其关联方通过体外并购基金提供的担保债务出现逾期,而该笔债务的债权人正是妙可蓝多当前的第一大股东——蒙牛乳业[2][3]。公司拟确认公允价值变动损失1.19亿元至1.27亿元,这笔损失预计将导致2025年度归母净利润直接减少约1.2亿元以上。

尽管经历了管理层剧震,妙可蓝多2025年前三季度的业绩表现却相当亮眼:

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 39.57亿元 | +10.09% |

| 归母净利润 | 1.76亿元 | +106.88% |

这一成绩在乳制品行业处于深度调整周期的背景下,显得格外难得[4]。公司实现了营收与净利润的双重增长,展现出良好的经营韧性。

根据最新财报数据(2025年Q3):

- 每股收益(EPS):0.11美元,符合市场预期(实际略低于预期5.40%)

- 营业收入:1.39亿美元,略低于市场预期的1.44亿美元(-3.51%偏差)

- TTM净利润率:3.93%

- TTM营业利润率:5.05%

| 指标 | 数值 | 行业对比 |

|---|---|---|

| ROE(净资产收益率) | 4.52% | 中等偏下 |

| P/E(市盈率) | 45.31倍 | 相对较高 |

| P/B(市净率) | 2.00倍 | 适中 |

| P/S(市销率) | 2.22倍 | 合理 |

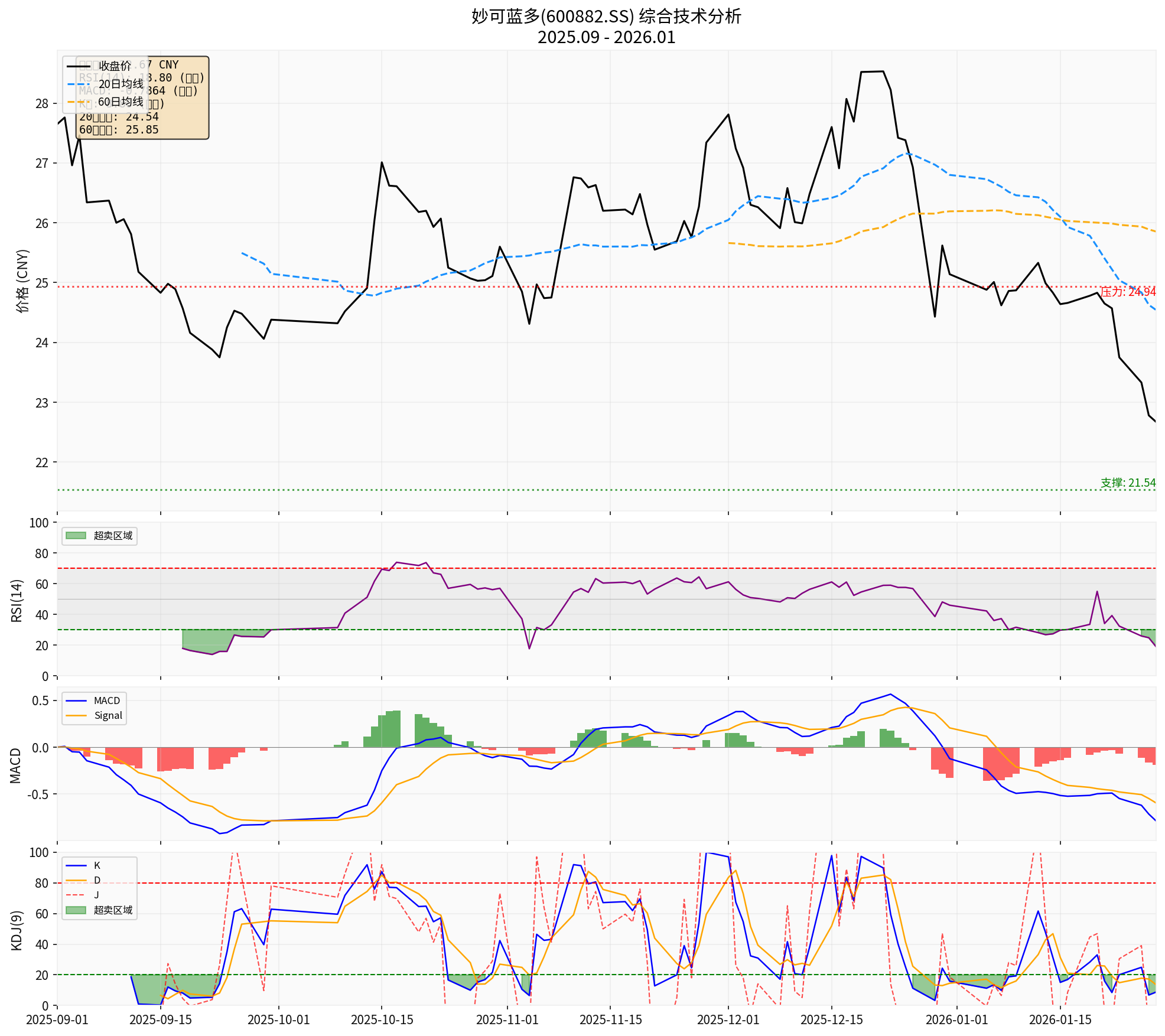

根据最新交易数据,截至2026年1月28日,妙可蓝多收盘价为

| 指标 | 价格 | 与当前价偏离 |

|---|---|---|

| 当前收盘价 | 22.67元 | — |

| 5日均线 | 23.42元 | +3.31% |

| 20日均线 | 24.54元 | +7.62% |

| 60日均线 | 25.85元 | +12.31% |

| 200日均线 | 26.94元 | +15.85% |

| 52周低点 | 16.84元 | -25.72% |

| 52周高点 | 33.46元 | +32.51% |

- 当前值:18.80

- 信号:严重超卖

- 解读:RSI低于20通常被视为极度超卖状态,预示短期可能存在反弹需求

- MACD线:-0.7864

- Signal线:-0.5946

- 柱状图:-0.1918

- 信号:死叉下行,偏弱

- 解读:MACD位于零轴下方且低于Signal线,表明中期趋势仍处于下降通道

- K值:8.80

- D值:13.52

- J值:-0.65

- 信号:严重超卖

- 解读:K值低于10属于极度超卖区域,通常预示短期反弹可能性增加

| 维度 | 结论 |

|---|---|

| 短期趋势 | 严重超卖,存在技术性反弹需求 |

| 中期趋势 | 横向整理(箱体震荡) |

| 长期趋势 | 震荡下行后筑底 |

| 支撑位 | 21.54元(短期)/ 20.40元(中期) |

| 压力位 | 24.94元(短期)/ 26.07元(中期) |

2025年前三季度营收同比增长10.09%,净利润同比大增106.88%[4],表明公司核心业务保持健康增长态势。

新任总经理蒯玉龙具有深厚的蒙牛背景,意味着妙可蓝多与蒙牛之间的战略协同将进入新阶段。自2021年蒙牛对妙可蓝多进行战略投资与全面整合后,公司的资源整合和渠道协同效果逐步显现。

RSI(14)仅为18.80,KDJ的K值仅为8.80,均处于严重超卖区域。从技术角度看,短期反弹的概率较高。

公司Beta值为0.54,相对于上证指数波动较小,在市场动荡时具有一定的防御属性。

柴琇作为公司创始人和灵魂人物,其出局可能引发市场对公司治理结构和企业文化连续性的担忧。

关联方担保债务逾期导致的公允价值变动损失,将直接侵蚀公司2025年度约1.2亿元净利润,占前三季度净利润的68%以上。

当前P/E(TTM)为45.31倍,在消费行业属于较高水平,需要持续的高增长来支撑估值。

近期股价持续下跌(1个月跌幅15.82%,6个月跌幅18.28%),市场情绪偏向悲观。

| 情景 | 假设条件 | 估值区间 |

|---|---|---|

乐观情景 |

业绩持续增长+蒙牛协同效应显现+市场情绪修复 | 26-30元(+15%至+32%) |

中性情景 |

业务稳定+损失事件消化+估值回归 | 23-25元(+1%至+10%) |

悲观情景 |

业绩不及预期+治理风险显现+市场继续抛售 | 18-21元(-20%至-7%) |

- 超卖严重:RSI和KDJ均处于极端超卖区域,技术性反弹需求强烈

- 均线压制:股价位于所有主要均线下方,5日均线构成第一压力位

- 箱体整理:短期支撑21.54元,压力24.94元,形成区间震荡格局

- 量能萎缩:近期成交量较均线水平有所下降,市场观望情绪浓厚

| 维度 | 评分 | 说明 |

|---|---|---|

| 基本面 | ★★★★☆ | 业绩回暖,盈利能力改善 |

| 估值合理性 | ★★★☆☆ | P/E偏高,需高增长支撑 |

| 技术面 | ★★★☆☆ | 严重超卖,但趋势偏弱 |

| 事件影响 | ★★☆☆☆ | 管理层变动带来不确定性 |

综合评级 |

★★★☆☆(中性) |

短期存在反弹机会,中期需观察基本面变化 |

- 激进型投资者:可考虑在21.50-22.00元区间逢低布局,止损位设于20.00元下方,目标位24.50-25.00元

- 稳健型投资者:建议等待股价站上20日均线并企稳后再行介入,或关注26元附近的压力位表现

- 保守型投资者:建议保持观望,待管理层变动影响消化、业绩趋势进一步明朗后再做决策

[1] 搜狐财经 - 《海量财经丨妙可蓝多"罢免"创始人:一笔1.2亿的糊涂账VS一场迟到的"清场"》 (https://www.sohu.com/a/980927757_121332524)

[2] 腾讯网 - 《蒙牛乳业"阳谋":妙可蓝多创始人出局成谜》 (https://new.qq.com/rain/a/20260126A06JNJ00)

[3] 东方财富网 - 《妙可蓝多"罢免"创始人:一笔1.2亿的糊涂账VS一场迟到的"清场"》 (http://finance.eastmoney.com/a/202601273632471573.html)

[4] 搜狐财经 - 《"蒙牛系"高管掌舵,妙可蓝多要彻底"牛"起来了!》 (https://www.sohu.com/a/980419591_153054)

[5] 金灵AI - 妙可蓝多(600882.SS)实时报价与市场数据 [0]

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。