华大基因NIPT市场饱和情况及肿瘤早筛业务商业化模式分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据和市场信息,我为您提供华大基因NIPT市场饱和情况及肿瘤早筛业务商业化模式的深度分析报告。

根据市场研究数据,中国NIPT(无创产前检测)市场呈现以下特征:

| 指标 | 数值 |

|---|---|

| 2019年市场规模 | 60亿元 |

| 2023年市场规模 | 89亿元 |

| 2024年市场规模 | 97亿元 |

2025年预测规模 |

108-187亿元 |

| 2019年渗透率 | 21.0% |

| 2023年渗透率 | 42.1% |

2025年预测渗透率 |

58.9% |

可以看出,虽然NIPT市场增速已明显放缓,但渗透率尚未达到饱和状态,预计到2025年仍有约11%的市场增长空间。[2][3]

中国NIPT市场呈现

| 企业 | 市场份额 | 竞争优势 |

|---|---|---|

华大基因 |

35% |

技术领先、渠道广泛、品牌认知度高 |

| 贝瑞基因 | 28% | 专注生殖健康、资本运作能力强 |

| 安诺优达 | 17% | 细分领域深耕、服务质量优秀 |

头部三家企业合计占据约80%的市场份额,形成较高的竞争壁垒。[2]

尽管渗透率仍有提升空间,但华大基因NIPT业务面临以下挑战:

- 集采压力:NIPT可能被纳入医保集采,导致产品价格下降风险

- 价格竞争:基础版产品毛利率承压,公司正推动无创产前检测全因系列等高毛利产品布局

- 增速放缓:市场从高速增长期进入平稳发展期,年增速从早期的20%+降至约10%

公司通过产品结构优化(高毛利产品占比提升)和拓展海外市场来应对这些挑战。[4]

华大基因肿瘤早筛业务以

- 肿瘤与慢病防控业务营业收入较2024年同期有所下降

- 主要原因:部分民生项目在2025年下半年续签并启动,以及商业体检客户需求波动

- 检测服务业务有所减少

这表明

目前华大基因肿瘤早筛业务主要采用

- 2024年哈尔滨市联合华大基因开展为期三年的消化系统肿瘤检测及"四高"免费检测项目

- 截至2025年1月20日,已累计吸引83万人报名参与

- 依托300多家基层医疗卫生机构和40多所定点医院构建检测网络

- 为45-64周岁常住居民提供免费检测

- 在早筛早治、提前阻断疾病发生方面成效显著

- 有望大幅降低区域内肠癌的实际发病数量

- 推动肿瘤防控模式由"被动治疗"向"主动预防"转变

这种模式的优势在于快速扩大覆盖面和用户认知,但也面临

- 国家政策支持肿瘤早筛行业发展

- 进入医保体系的可能性存在(公司正在密切关注相关政策)

- 技术具有自主知识产权,成本优势明显

- 肠癌等高发癌种的早筛需求巨大

- 商业体检客户需求波动大

- 民众早筛意识仍需培育

- 医保覆盖时间表不确定

- 竞品增多,市场竞争加剧

| 指标 | 数值 | 备注 |

|---|---|---|

| 营业收入 | 36-39亿元 | 同比-6.9%至+0.86% |

| 净利润 | 亏损5.3-6.3亿元 | 同比大幅减亏 |

| ROE | -8.71% | 仍处于亏损状态 |

| 毛利率 | 承压 | NIPT价格下降影响 |

| 业务板块 | 表现 | 说明 |

|---|---|---|

生育健康 |

遗传病基因检测业务同比增长 | NIPT基础版承压,全因系列等高毛利产品发力 |

肿瘤与慢病防控 |

同比下降 | 民生项目续签期+体检需求波动 |

感染防控 |

稳健增长 | tNGS技术PTseq系列同比翻倍 |

多组学大数据 |

基本持平 | 单细胞测序业务增长 |

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E | -27.11x | 亏损状态,无实际意义 |

| P/S | 5.87x | 处于历史低位 |

| P/B | 2.35x | 相对合理 |

| 市值 | $21.79B | - |

公司仍处于亏损状态,但亏损幅度在收窄,显示出业务转型和成本优化的成效。[0][1][4]

- 过去一年:+29.64%,表现优于大盘

- 过去三年:-5.03%

- 过去五年:-62.53%

- 当前价格处于横向整理阶段($50.90-$53.28区间)

- MACD:无交叉,中性偏空

- KDJ:买入信号

- RSI:正常区间

- Beta:0.82,相对低波动

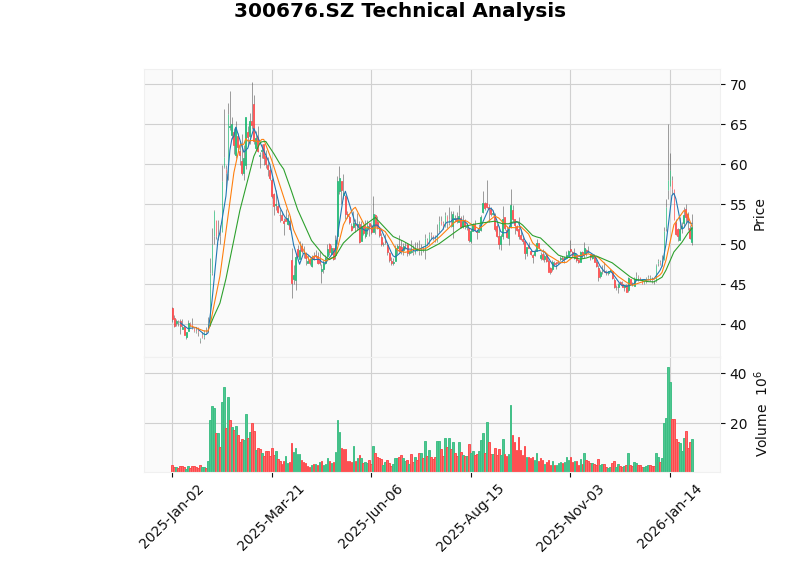

股价在2025年经历了较大波动(从33.75美元低点反弹至70.30美元高点),当前处于消化前期涨幅的整理阶段。[0]

| 维度 | 结论 |

|---|---|

市场饱和度 |

趋于饱和但未完全饱和 |

| 渗透率 | 2025年预计58.9%,仍有提升空间 |

| 增速 | 从高速增长期进入平稳发展期(约10%年增速) |

| 盈利能力 | 基础版承压,高毛利产品是关键 |

| 维度 | 结论 |

|---|---|

商业化成熟度 |

尚未完全成熟 |

| 主要模式 | 政府民生项目为主,商业体检为辅 |

| 增长潜力 | 大,但商业模式可持续性待验证 |

| 医保前景 | 有望进入,但时间表不确定 |

- 基因检测行业长期增长逻辑未变

- 公司在技术研发和渠道建设上具有先发优势

- 亏损收窄,业务结构持续优化

- 感染防控等新业务增长强劲

- NIPT集采降价风险

- 肿瘤早筛商业化不及预期

- 行业竞争加剧

- 宏观经济下行影响医疗支出

[0] 金灵API - 华大基因(300676.SZ)市场数据与公司概况

[1] 金灵API - 华大基因技术分析报告

[2] 观知海内信息网 - 中国NIPT行业市场规模预测(2025年)

[3] 搜狐财经 - 2025年NIPT行业市场规模分析

[4] 东方财富网 - 华大基因2025年度业绩预告

[5] 腾讯新闻 - 华大基因2025年业绩分析

[6] 网易新闻 - 哈尔滨肠癌检测民生项目

[7] 中研网 - 2025年中国基因检测行业发展潜力分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。