春兰股份(600854)投资价值深度分析报告

#stock_analysis #value_investment #air_conditioner #home_appliances #profitability_decline #financial_analysis #restructuring

中性

A股市场

2026年2月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600854

--

600854

--

现在我已经获得了完整的数据。让我为您撰写一份专业的投资价值分析报告。

春兰股份(600854.SS)投资价值深度分析报告

一、公司概况

春兰股份(江苏春兰制冷设备股份有限公司)是一家专注于空调制冷设备制造与销售的家电企业,同时涉及房地产开发经营和房屋租赁业务[1]。公司曾是国内空调行业的老牌龙头企业,但近年来业务规模持续萎缩,转型压力显著。

基本信息:

- 股票代码:600854.SS

- 当前股价:5.29元

- 总市值:27.48亿元

- 52周股价区间:3.83 - 5.79元

- Beta系数:0.08(与大盘关联度极低)

二、核心问题:空调业务毛利率仅1.8%

根据公司2025年半年报数据显示,

空调业务毛利率仅为1.80%

,这意味着扣除原材料、人工和生产成本后,空调销售几乎不赚钱[2]。从更长的时间维度审视:

| 时间节点 | 空调业务毛利率 | 空调业务收入 |

|---|---|---|

| 2023年 | 0.35% | 3796.67万元 |

| 2024年 | 0.35% | 3269.45万元(同比-13.91%) |

| 2025年上半年 | 1.80% | — |

问题根源分析:

-

行业竞争激烈:空调行业已形成格力、美的、海尔三足鼎立的格局,春兰作为老牌企业市场份额微乎其微,2024年全年空调销量仅约1.9万台[3]

-

规模效应缺失:营收规模从早期的数十亿萎缩至不足亿元,无法形成有效的成本摊薄效应

-

品牌影响力下降:在消费者心智中,春兰品牌已淡出一线阵营,溢价能力严重不足

-

库存处理压力:公司历史上积累了大量库存,2023年通过招标等方式处理了32万台库存产品[4]

三、财务综合分析

3.1 盈利能力分析

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 毛利率(整体) | 38.85% | 中等水平 |

| 净利率 | 1.26% | 极低 |

| ROE | 4.91% | 低于行业平均 |

| P/E | 23.02倍 | 较高 |

| P/B | 1.12倍 | 相对合理 |

关键发现:

- 公司整体毛利率维持在较高水平(38.85%),主要得益于房地产和租赁业务的贡献(毛利率约49%)[3]

- 空调业务严重拖累整体盈利能力,主营业务造血能力羸弱

- 净利润规模(2024年1.33亿元)是同期营收(9198万元)的1.45倍,说明利润主要来自投资收益而非主营[1][2]

3.2 收入结构分析(2024年)

| 业务板块 | 营业收入 | 同比变化 | 毛利率 |

|---|---|---|---|

| 空调业务 | 3269万元 | -13.91% | 0.35% |

| 房地产 | 2209万元 | -75.38% | 49.36% |

| 房屋租赁 | 约3000万 | — | 较高 |

趋势判断:

- 空调业务:持续萎缩,2024年营收仅3269万元

- 房地产:波动较大,2024年同比下降75%

- 整体营收:2024年营收9198万元,同比下降46.83%[1]

3.3 资产质量与现金流

积极因素:

- 资产负债率仅7.58%,财务结构极为稳健[1]

- 流动比率9.90、速动比率8.82,短期偿债能力极强

- 账面可能存在大量可变现投资资产

- 经营现金流为正,2024年净流入6255万元

潜在风险:

- 自由现金流4864万元相对有限

- 投资资产的实际收益能力和可持续性存疑

四、估值分析

4.1 相对估值

| 指标 | 春兰股份 | 家电行业平均 |

|---|---|---|

| P/E | 23.02倍 | 约15-18倍 |

| P/B | 1.12倍 | 约2-3倍 |

| P/S | 28.90倍 | 约1-2倍 |

估值评价:

- 从P/E角度看,公司估值高于行业平均

- 从P/S角度看,公司市销率高达28.9倍,说明市场对公司微薄的营收给予了较高的估值溢价

- P/B处于相对合理区间

4.2 DCF估值参考

基于公司历史财务数据和盈利模式特征进行情景分析:

| 情景 | 假设条件 | 估值区间 |

|---|---|---|

| 保守情景 | 营收零增长,投资收益稳定 | 当前价格偏高 |

| 中性情景 | 维持现有业务结构 | 约5-6元区间 |

| 乐观情景 | 投资收益持续贡献 | 6-7元区间 |

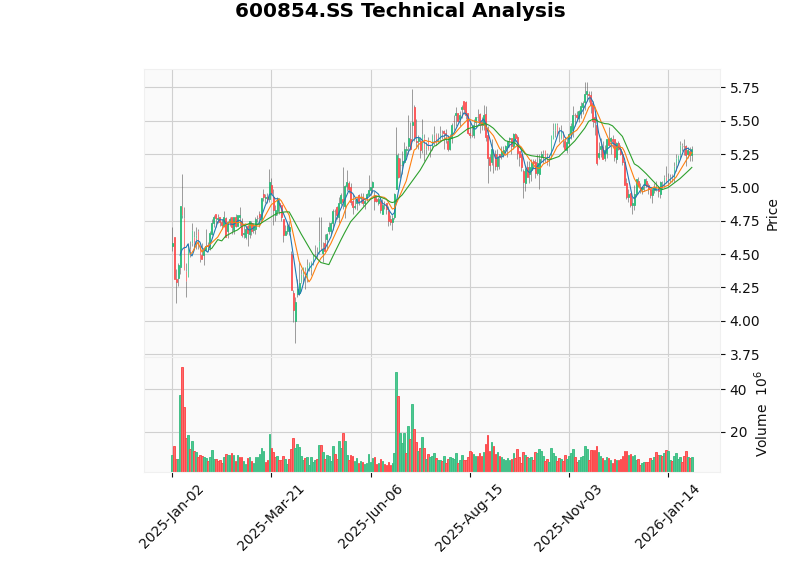

五、技术分析

技术指标状态:

| 指标 | 数值 | 信号 |

|---|---|---|

| 最新收盘价 | 5.29元 | — |

| 5日均线 | 5.28元 | 短期均线走平 |

| 20日均线 | 5.18元 | 中期趋势向上 |

| 60日均线 | 5.08元 | 长期趋势向上 |

| MACD | 无死叉 | 偏多 |

| KDJ | K:72.2, D:76.5 | 超买区域 |

| 支撑位 | 5.15元 | — |

| 压力位 | 5.34元 | — |

趋势判断:

- 股价处于区间震荡格局,无明确方向

- Beta系数仅0.08,与大盘关联度极低,走势相对独立

- 近期有主力资金吸筹迹象,筹码平均成本约4.80元[4]

- 当前价格接近压力位5.34元,需量能配合突破

六、投资价值综合评估

6.1 核心投资逻辑

利多因素:

- 资产价值支撑:超低负债率+高流动性资产+账面投资资产,市净率仅1.12倍

- 分红回报:公司拟每10股派发1.2元现金股利,股息率约2.27%

- 重组预期:作为小市值壳资源,存在资产重组或业务转型的潜在预期

- 资金关注:近期主力资金持续净流入,1月8日曾出现涨停[4]

利空因素:

- 主业空心化:空调业务几乎无盈利能力,依赖投资收益维持利润

- 营收持续下滑:2024年营收同比下降47%,业务规模濒临边缘化

- 品牌价值流失:在空调行业已丧失竞争力,难以逆转

- 估值偏高:P/S高达28.倍,隐含了对不切实际的增长预期

6.2 投资评级

| 评估维度 | 评分(1-5分) | 说明 |

|---|---|---|

| 盈利能力 | 1 | 空调业务毛利率1.8%,主业亏损 |

| 成长性 | 1 | 营收持续大幅下滑 |

| 估值合理性 | 2 | P/S过高,透支未来 |

| 资产质量 | 4 | 低负债,高流动性 |

| 风险收益比 | 2 | 向下风险有限但向上空间受限 |

综合评级:

审慎关注(C级)

七、风险提示

- 主营业务持续恶化风险:空调业务若进一步萎缩,可能导致营收无法覆盖固定成本

- 投资收益波动风险:公司利润高度依赖投资收益,市场波动可能影响净利润

- 行业竞争加剧风险:家电行业集中度提升将进一步挤压中小品牌生存空间

- 流动性风险:成交较为清淡,大资金进出不便

- 估值回归风险:若市场重新定价,可能面临估值中枢下移

八、投资建议

适合投资者类型:

- 保守型投资者:看重资产安全边际和分红收益

- 博弈型投资者:参与壳资源重组预期或短期资金博弈

投资策略建议:

- 当前价位(5.29元)参与价值有限,向上空间受制于基本面压力

- 若跌至4.5元以下(接近每股净资产4.72元),可考虑小仓位配置

- 重点关注公司资产处置、投资收益变化及业务转型进展

- 严格设置止损位,建议在4.5元下方设置止损

仓位建议:

- 保守投资者:建议不超过总仓位的3%

- 博弈投资者:建议不超过总仓位的5%

结论

春兰股份空调业务毛利率仅1.8%的困境深刻反映了传统家电企业在行业格局固化后的生存挑战。公司目前已从一家空调制造商转变为"

投资驱动型

"企业,主营业务名存实亡。

从投资价值角度看,公司

资产质量尚可、负债率极低

,具备一定的"烟蒂股

"特征;但营收持续萎缩、主营业务缺乏竞争力

,难以支撑估值溢价。当前股价已部分反映了对投资收益的预期,向上空间有限,向下有净资产支撑

。

建议投资者以

资产保值和分红收益

为主要考量,审慎参与

,避免对短期博弈行情抱有过高期望。若公司能够实现业务转型或资产重组,则可能带来估值重塑的机会。

参考文献

[1] 界面新闻 - 春兰股份(600854.SH)2024年净利润为1.33亿元

[2] 东方财富网 - 空调业务毛利率仅1.8%!春兰股份新一年还要靠投资躺赢吗?

[5] 金灵API实时行情及财务数据[0]

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600854

--

600854

--