湖南黄金(002155)深度投研分析:重组+金价+业绩三重利好驱动逆势涨停

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据收集和专业分析,现在为您提供

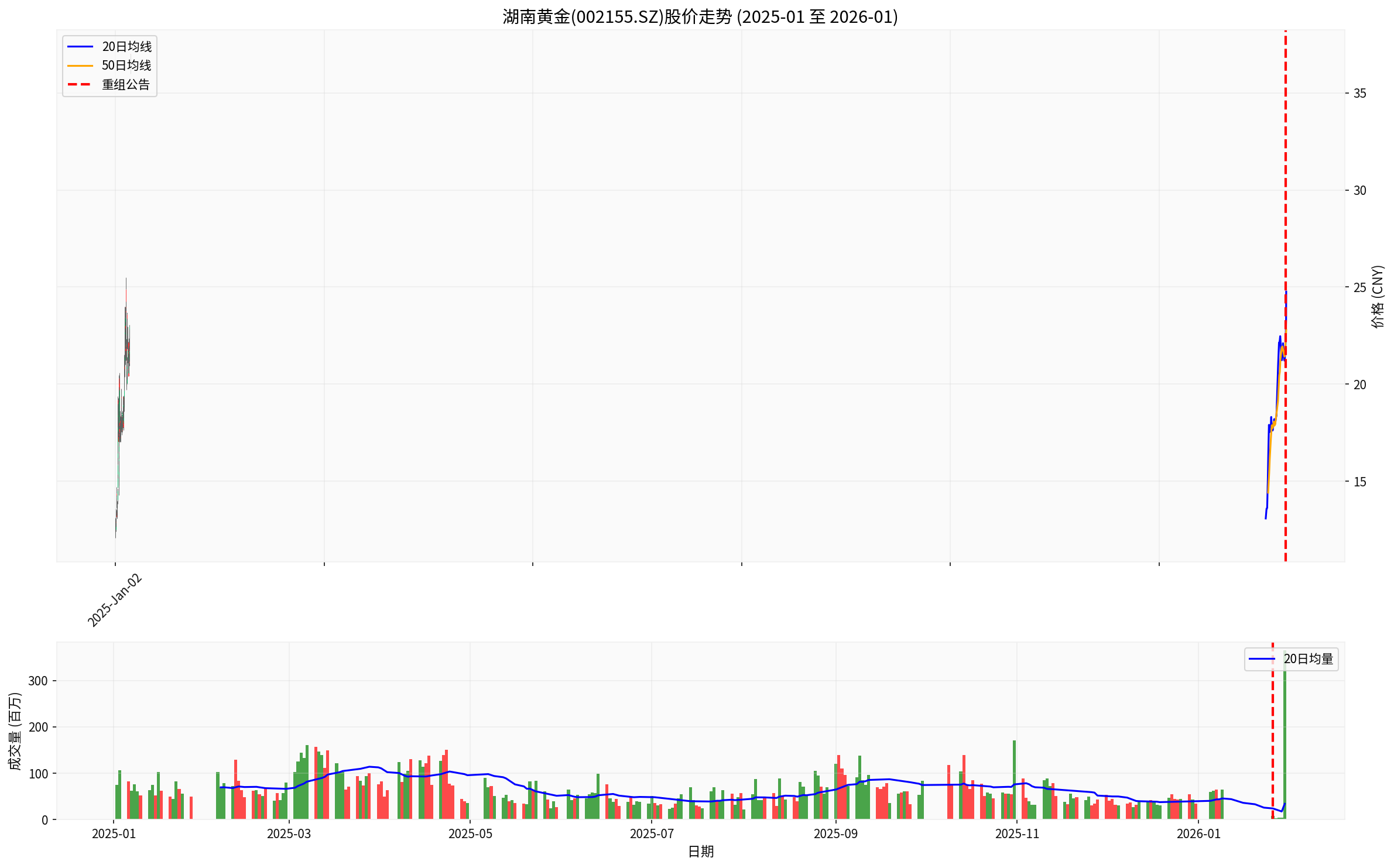

湖南黄金在贵金属板块整体承压的背景下,股价却实现

| 指标 | 数值 | 市场排名 |

|---|---|---|

| 最新收盘价 | 37.00元 | 52周最高 |

| 5日涨幅 | +61.08% | 板块第一 |

| 月涨幅 | +73.71% | 领涨A股 |

| 年涨幅 | +200.32% | 创历史新高 |

| 当前股价偏离20日均线 | +49.41% | 显著偏离 |

- KDJ指标处于超买区域(K:99.3, D:97.8, J:102.3)

- 股价沿5日均线强势上行,走出典型"一字板"行情

- 筹码锁定性极强,换手率仅0.28%[1]

- 成交量在重组公告后显著放大,资金抢筹迹象明显

| 项目 | 详情 |

|---|---|

| 交易标的 | 黄金天岳100%股权、中南冶炼100%股权 |

| 标的资产价值 | 合计资产总额27.2亿元 |

| 发行价格 | 17.06元/股 |

| 交易对手 | 湖南黄金集团(控股股东)、天岳投资集团 |

| 配套融资 | 向不超过35名特定投资者发行股份募集 |

-

消除同业竞争:控股股东湖南黄金集团将黄金天岳注入上市公司,彻底解决此前存在的同业竞争问题[2]

-

打通全产业链:收购中南冶炼后,公司将整合金矿资源的采选与冶炼环节,形成"采选—冶炼"全产业链闭环

-

资源储备大幅增加:

- 黄金天岳核心资产为平江万古金矿田

- 探明2000米以浅黄金资源量达300.2吨

- 最高品位138克/吨

- 专家预测3000米以浅远景储量超1000吨

- 按当前金价测算资源总价值高达6000亿元[3]

- 黄金天岳核心资产为

-

盈利能力显著增厚:

- 2025年黄金天岳净利润:6454.97万元

- 2025年中南冶炼净利润:1.24亿元

- 两家公司合计贡献净利润1.89亿元

| 品种 | 价格 | 涨幅 |

|---|---|---|

| COMEX黄金 | 5626.8美元/盎司 | 年内涨幅约30% |

| 伦敦现货黄金 | 5598.75美元/盎司 | 逼近5600美元 |

| 沪金主力 | 1252.98元/克 | 大涨近8% |

- 高盛将2026年底黄金价格预测上调至5400美元/盎司

- 美国银行甚至给出6000美元目标价

- 核心支撑:私人投资者与各国央行持续攀升的黄金需求,预计2026年央行月均购金达60吨[4]

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 归母净利润 | 12.70亿 - 16.08亿元 | +50% - +90% |

| 盈利能力 | 创下历史新高 | 显著回暖 |

- 金、锑、钨产品销售价格同比大幅上涨

- 公司作为全国十大产金企业之一、全球锑矿开发龙头企业,受益明显[5]

| 财务指标 | 数值 | 评价 |

|---|---|---|

| ROE(净资产收益率) | 16.67% | 优秀 |

| 流动比率 | 2.78 | 短期偿债能力强 |

| 速动比率 | 2.08 | 流动性充裕 |

| 净利润率 | 2.52% | 盈利能力改善中 |

| 资产负债率 | 低风险 | 债务风险可控 |

本次重组是湖南黄金

“2021年4月,湖南黄金董事会审议通过《行业培育协议书》,鉴于当时平江黄金矿产资源开发风险较高,约定由控股股东湖南黄金集团代为培育项目,待条件成熟后湖南黄金行使优先收购权。历经四年多勘探开发,黄金天岳已完成万古矿区核心区域探矿工作。”[3]

这意味着本次重组并非"临时起意",而是经过长期准备的

| 估值维度 | 变化 |

|---|---|

| 资源价值 | 从约27亿元资产跃升至6000亿元资源储量 |

| 产业链完整度 | 从单一采选延伸至全产业链 |

| 市场地位 | 从区域矿企向全国性黄金龙头企业转型 |

| 盈利预期 | 年增厚净利润约1.89亿元 |

| 风险类型 | 具体内容 |

|---|---|

| 短期风险 | 股价偏离均线幅度较大(+49.41%),KDJ超买,存在回调压力 |

| 交易风险 | 换手率极低(0.28%),流动性不足 |

| 重组风险 | 审计评估工作尚未完成,交易价格尚未确定 |

| 金价风险 | 金价波动对公司业绩影响较大 |

| 机构 | 观点 | 评级 |

|---|---|---|

| 国元证券 | 老牌国企金锑龙头,双轮驱动未来可期 | 推荐 |

| 民生证券 | 金锑价格持续向好,静待业绩释放 | 关注 |

| 同花顺综合诊断 | 5.7分,打败51%股票 | 中性偏多 |

| 东方财富 | 主力资金有流出迹象,短期呈现上升趋势 | 关注 |

湖南黄金逆势涨停的核心逻辑在于**"重组+金价+业绩"三重利好共振**:

- 重组层面:控股股东资产注入,打通全产业链,资源价值重估

- 金价层面:全球央行购金叠加美联储降息预期,金价突破历史新高

- 业绩层面:金锑钨价格上涨驱动业绩创历史新高

- 短期:股价已处于极端超买区域,追高风险较大

- 中期:重组完成后,资源储量和盈利能力将显著提升

- 长期:作为全国性黄金龙头,战略价值凸显

- 重组方案的最终交易价格

- 金价能否维持在高位

- 重组后整合效果及产能释放进度

[0] 金灵API数据 - 湖南黄金公司概况、财务分析、实时报价

[1] 腾讯网 - “重组赋能金价新高 湖南黄金(002155)四连一字封板” (https://new.qq.com/rain/a/20260129A05YBM00)

[2] 新浪网 - “湖南黄金再度一字涨停,拟重组27亿金矿资产” (https://k.sina.com.cn/article_7879922977_1d5ae1521019019pus.html)

[3] 东方财富网 - “湖南黄金资产重组 拟收购价值6000亿元金矿” (http://finance.eastmoney.com/a/202601283633831612.html)

[4] 今日头条 - “美联储维持利息不变,金价涨破5500美元/盎司大关” (https://www.toutiao.com/article/7600663747853599284/)

[5] 搜狐网 - “湖南黄金重组27亿资产增加资源储备” (https://www.sohu.com/a/980392064_122014422)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。