工业富联(601138.SH)AI服务器业务深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的最新数据和市场信息,我为您提供一份关于工业富联AI服务器业务发展的深度分析报告。

工业富联于2026年1月28日发布业绩预告,预计2025年全年实现归属于母公司所有者的净利润

- 预计归母净利润126亿元至132亿元,同比增加45亿元至51亿元,同比增长56%至63%[1][2]

- 第四季度营收和利润均创历史新高,业绩预告超出市场预期

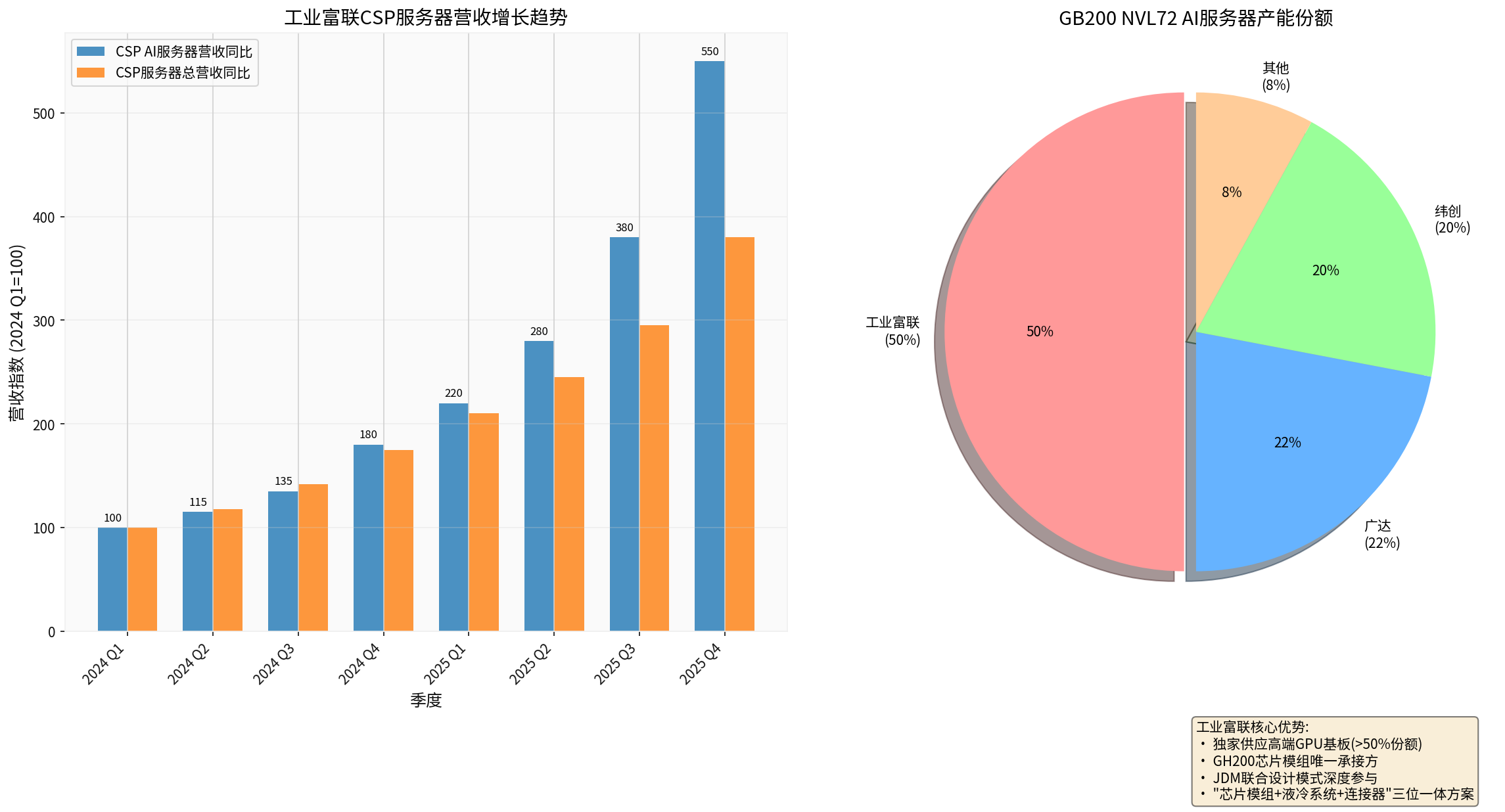

根据公司公告,AI服务器业务呈现爆发式增长态势:

| 指标 | 2025年全年 | 第四季度 |

|---|---|---|

| CSP AI服务器营收 | 同比增长超3倍 |

环比增长超50%, 同比增长超5.5倍 |

| CSP服务器总营收 | 同比增长超1.8倍 |

环比增长超30%,同比增长超2.5倍 |

| 800G以上高速交换机 | 同比增长高达13倍 |

同比增长超4.5倍 |

这一增长主要受益于单价更高的

工业富联通过

| 合作领域 | 市场地位 | 市场份额 |

|---|---|---|

| 高端GPU基板供应 | 独家供应商 |

超过50%份额 |

| GH200芯片模组 | 唯一承接方 |

100% |

| GB200 NVL72产能 | 主要生产商 |

50% (远超广达22%、纬创20%) |

| 全球AI服务器市场 | 整体份额 | 超40% |

根据最新公告,

- 集成英伟达最新GPU架构

- 采用先进液冷散热技术

- 支持大规模并行计算

- 适用于大型语言模型训练和推理

与AI服务器业务形成强协同效应的是高速交换机业务的跨越式增长。2025年,800G以上高速交换机收入同比增幅高达

这一增长反映了:

- AI数据中心对高速互联的旺盛需求

- 英伟达NVLink互联架构带来的配套需求

- 工业富联在服务器整机+网络设备的垂直整合优势

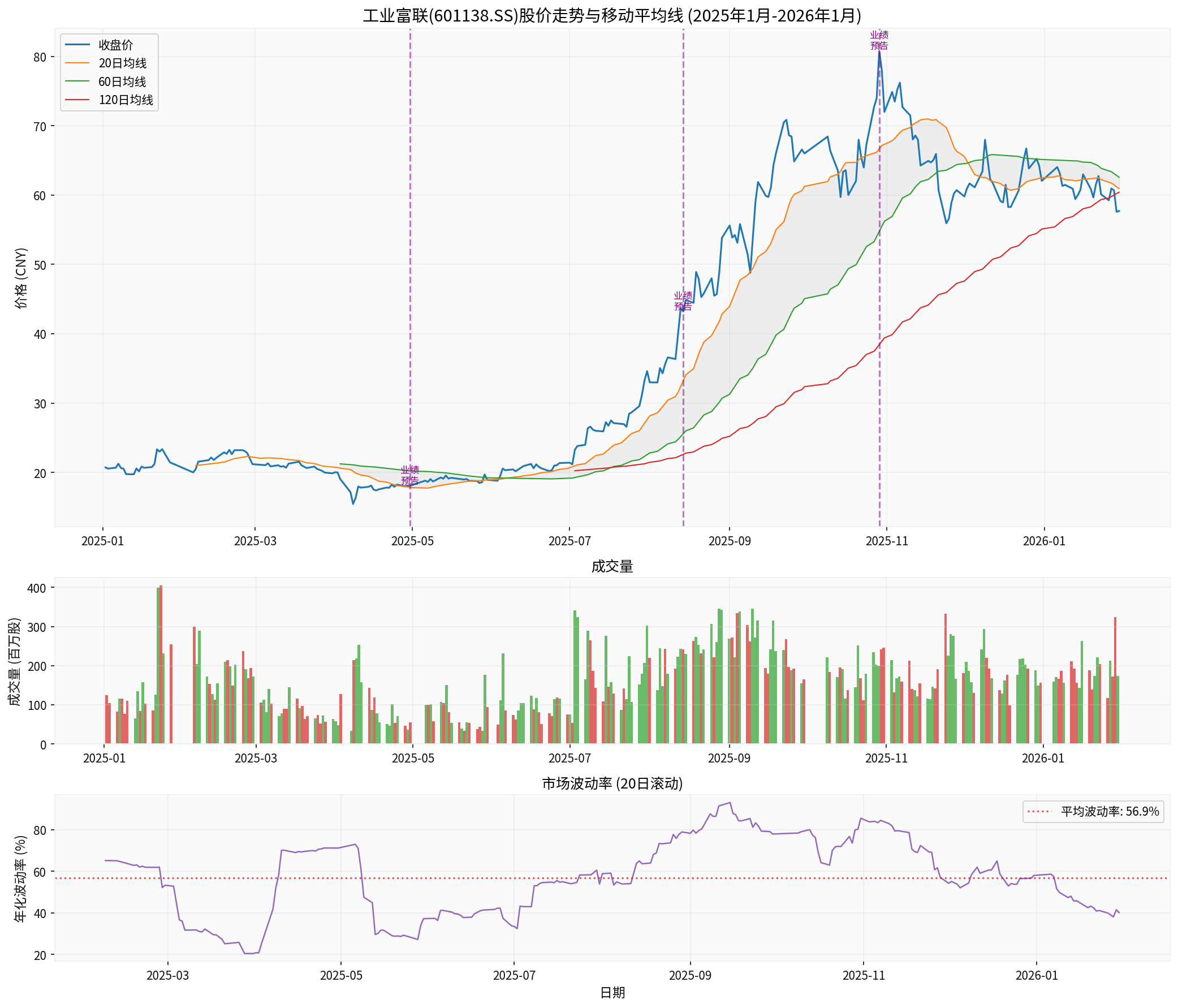

- 从年初约21元上涨至最高83.88元(涨幅超290%)

- 截至2026年1月30日收盘于57.70元

- 一年涨幅达188.50%,三年涨幅达498.55%[0]

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 37.50倍 | TTM基准 |

| 市净率(P/B) | 7.09倍 | 科技行业中等偏高 |

| 市销率(P/S) | 1.48倍 | 相对合理 |

| 市值 | 1.15万亿元人民币 | 全球科技硬件龙头 |

| ROE | 19.62% | 优秀水平 |

根据技术分析指标[0]:

- 趋势判断:处于下行趋势(有待确认)

- MACD指标:死叉形态,偏空

- KDJ指标:K=28.1,D=31.9,J=20.6,偏弱

- Beta系数:1.55,相对于大盘波动性较高

- 关键支撑位:55.62元

- 关键阻力位:68.15元

工业富联在全球AI服务器市场的份额超过40%,稳居行业龙头地位[4]。在英伟达最新的GB200 NVL72产品线上,工业富联的产能占比达到50%,显著领先于竞争对手:

- 工业富联:50%

- 广达:22%

- 纬创:20%

- 其他厂商:8%

- 深度参与英伟达产品JDM设计

- 掌握高端GPU基板核心工艺

- 拥有液冷系统完整解决方案

- 从芯片模组到整机系统的全链条制造

- 高速交换机+服务器的协同效应

- 供应链管理优势

- 绑定全球头部云服务商(AWS、Azure、Google Cloud等)

- 英伟达核心合作伙伴

- AI浪潮下的确定性受益者

- 全球AI基础设施建设持续加速

- 英伟达新一代产品密集推出

- GB300/GH200等高端产品进入放量期

- 800G以上高速网络设备需求旺盛

- 公司产品结构持续优化,高毛利产品占比提升

- 2025年全年净利润增长51%-54%(已预告)

- AI服务器业务有望持续高速增长

- 云计算业务占比将显著提升

- 估值偏高:当前PE 37.5倍,反映市场较高预期

- 股价波动大:年化波动率约57%,Beta 1.55

- 下游客户集中度:云服务商订单依赖度较高

- 英伟达产品节奏:GB300交付进度影响短期业绩

- 地缘政治风险:芯片供应链不确定性

- 成长性:★★★★★(AI服务器营收增长3倍,验证高增长逻辑)

- 基本面:★★★★☆(业绩预告超预期,盈利能力持续改善)

- 估值合理性:★★★☆☆(PE处于历史高位区间)

- 技术面:★★★☆☆(短期处于调整格局)

- 短期需关注60日均线(当前约60.95元)附近的支撑

- 若股价回调至55-57元区间,可考虑逢低布局

- 中长期看好AI服务器业务持续增长潜力

工业富联作为全球AI服务器代工龙头,通过与英伟达的深度合作(独家GPU基板供应、GH200唯一承接方、GB200 NVL72产能占比50%),成功把握住了AI算力爆发的历史机遇。2025年AI服务器营收同比增长超3倍、第四季度同比增长超5.5倍的亮眼数据,充分验证了公司在AI服务器赛道的竞争优势和成长潜力。

随着GB300产品进入密集交付期以及800G高速交换机的跨越式增长,公司有望在2026年继续保持高速增长态势。然而,考虑到当前估值水平较高且股价波动较大,建议投资者在回调中逢低布局,中长期持有以分享AI算力时代的红利。

[1] 东方财富网 - 云计算业务强劲增长 工业富联预计2025年净利润同比增长超50% (http://finance.eastmoney.com/a/202601283633797115.html)

[2] 新浪财经 - 工业富联(601138):4Q25业绩预告超市场预期 AI高景气度持续 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/search/rptid/822996792210/index.phtml)

[3] 搜狐 - 工业富联预计2025年净利润大幅增长,AI服务器收入激增 (https://www.sohu.com/a/981092610_121085030)

[4] 中关村在线 - 工业富联:不止是代工巨头,AI算力时代的"卖铲人"之王 (https://news.zol.com.cn/1125/11258219.html)

[0] 金灵AI金融数据库 - 市场数据与估值分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。