康龙化成(300759.SZ)深度分析报告:实验室服务增速放缓与全流程一体化战略效果评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和信息,我来为您撰写康龙化成实验室服务业务及全流程一体化布局的深度分析报告。

康龙化成是一家专注于小分子药物研发服务的全流程一体化CXO企业,其业务涵盖从药物发现到药物开发的完整产业链。根据公开资料,公司的主营业务分为五大板块[1][2]:

| 业务分部 | 主要内容 | 核心能力 |

|---|---|---|

实验室服务 |

实验室化学、生物科学服务 | 药物发现领域国内第二 |

CMC服务 |

原料药工艺开发及生产、制剂开发 | 小分子CDMO能力协同 |

临床研究服务 |

国内+海外临床研究服务 | 全球临床运营能力 |

大分子服务 |

大分子药物发现、开发与生产 | 新兴疗法布局 |

细胞与基因治疗 |

CGT实验室及CDMO服务 | 前沿技术赛道 |

公司作为

从最新的季度财务数据来看,公司营收呈现稳步增长态势[0]:

| 报告期 | 营收(十亿美元) | 环比增速 | 同比增速(估算) |

|---|---|---|---|

| Q1 FY2025 | $3.10 | — | ~8-10% |

| Q2 FY2025 | $3.34 | +7.74% | ~10-12% |

| Q3 FY2025 | $3.59 | +7.49% | ~12-15% |

| Q4 FY2024 | $3.46 | — | — |

实验室服务作为康龙化成的核心业务板块(估算占总营收的60%-65%),确实面临增速放缓的压力。这一现象可从以下几个维度理解:

公司在药物发现领域已做到国内第二的位置,市场份额较高。在较大的营收基数上实现高增长本身难度较大。

2022-2024年,全球生物医药投融资活动经历调整期,CXO行业下游需求整体承压。实验室服务作为药物发现前端业务,对投融资环境变化较为敏感[3]。

国内CRO市场竞争日趋激烈,药明康德、泰格医药等头部企业持续扩张,对市场份额形成一定分流[4]。

公司正处于从传统实验室服务向全流程一体化转型的关键阶段,部分资源投入到了CMC、临床、大分子等新业务板块。

康龙化成正在构建"实验室服务→CMC→临床研究→大分子/CGT"的全流程一体化服务能力。这一战略的核心价值在于:

- 客户粘性提升:从单一环节服务延伸至全生命周期服务,提高客户转换成本

- 订单导流效应:前端药物发现项目可自然导流至CMC、临床等后端环节

- 协同效应:各业务板块共享客户资源、技术平台和运营能力

- 市场地位:国内药物发现领域第二,仅次于药明康德

- 增长特征:增速放缓但仍保持稳健,预计增速回落至个位数至低两位数区间

- 核心优势:实验室化学+生物科学协同,寡核苷酸、多肽、抗体等新分子类型能力完备

- 发展定位:与实验室服务协同的小分子CDMO能力

- 增长特征:增速高于实验室服务,成为重要增长引擎

- 战略意义:承接前端项目,实现从发现到开发的无缝衔接

- 最新动态:2025年1月收购上海机颖,推动临床服务领域数字化转型[1]

- 发展策略:通过AI技术提高临床服务效率、降低人工成本

- 增长潜力:国内外临床服务一体化网络正在构建

- 业务布局:大分子药物发现及开发与生产服务、细胞与基因治疗服务

- 发展阶段:前期投入阶段,对营收贡献有限但战略意义重大

- 长期价值:布局前沿疗法赛道,为下一阶段增长储备动能

从财务数据来看,全流程一体化布局的效果可从以下指标验证:

| 指标 | 当前状态 | 预期改善时点 |

|---|---|---|

| 实验室服务增速 | 放缓(个位数至低两位数) | 2026年下游需求回暖传导 |

| 订单向CMC/临床导流率 | 持续提升 | 已逐步体现 |

| 客户单项目价值 | 提升 | 一体化协同显现 |

| 新业务板块营收占比 | 提升(35-40%) | 2026-2027年更明显 |

根据公司2025年业绩预告[5]:

| 指标 | 2025年数据 | 同比变化 | 变动原因 |

|---|---|---|---|

| 归母净利润 | 16.14-16.86亿元 | 下降6%-10% |

非经常性损益下降 |

| 扣非净利润 | 15.07-15.62亿元 | 增长36%-41% |

主营业务持续向好 |

| 营收 | 预计增长~10% | 持续增长 | 实验室服务稳健+新业务放量 |

-

扣非净利润高增长:主营业务盈利能力显著改善,说明一体化战略和业务结构优化正在产生实效。

-

归母净利润下滑:主要受非经常性损益下降影响(如投资损益、公允价值变动等),并非主业恶化。

-

营收稳健增长:Q3营收超预期3.22%,全年营收预计保持双位数增长。

根据国联民生证券研报,

- 全球生物科技及药企投融资活动显著回暖

- 创新药新技术平台(多肽、ADC、核酸药物等)蓬勃发展

- 下游需求全面复苏

| 企业 | 核心优势 | 差异化定位 |

|---|---|---|

康龙化成 |

临床前CRO+小分子CDMO协同 | 全流程一体化 |

| 药明康德 | 全产业链覆盖 | 规模优势+技术平台 |

| 泰格医药 | 临床CRO深耕 | 临床运营管理专长 |

| 凯莱英 | 小分子CDMO | 工艺开发技术壁垒 |

康龙化成聚焦临床前CRO与小分子药物CDMO协同发展,在药物发现与临床前研究综合服务能力上具备显著竞争力[4]。

- 《生物安全法案》风险:美参院版《生物安全法案》已通过听证会,可能对在美业务产生不确定性影响[6]

- 行业竞争加剧:头部企业扩张,中小CRO承压

- 投融资波动:医药行业投融资周期影响CXO需求

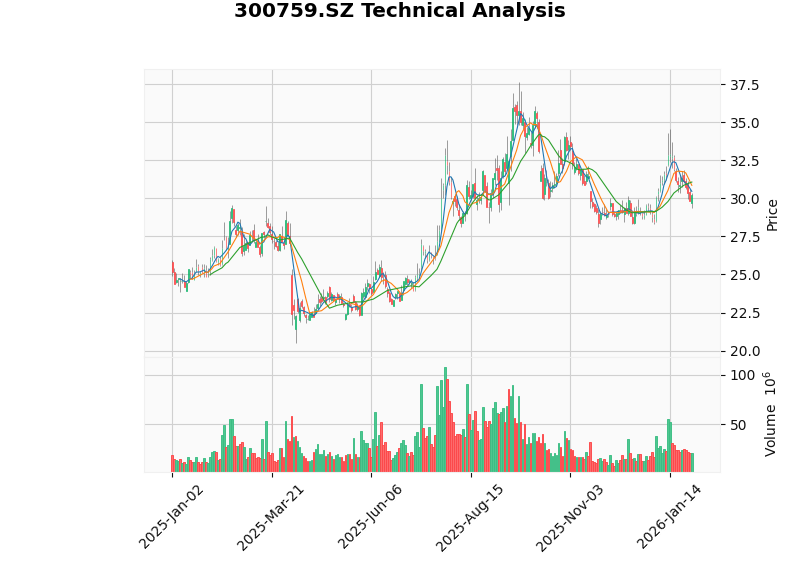

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $30.22 | — |

| 5日涨跌 | -4.09% | 短期回调 |

| 1月涨跌 | +3.60% | 温和回升 |

| 3月涨跌 | -11.25% | 承压整理 |

| 1年涨跌 | +19.87% | 中期向好 |

| Beta系数 | 1.03 | 与大盘基本同步 |

| 支撑位 | $29.71 | 短期支撑 |

| 阻力位 | $31.07 | 短期压力 |

- MACD指标:无交叉信号,偏空

- KDJ指标:K值18.3、D值19.8,处于超卖区域,存在反弹机会

- RSI指标:处于正常区间

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 35.23x | 中等偏高 |

| P/B (TTM) | 3.65x | 合理 |

| P/S (TTM) | 3.31x | 适中 |

| EV/OCF | 15.32x | 合理 |

- P/E角度:35.23倍PE处于CXO行业中等水平,相对于药明康德等龙头企业有一定折价

- 成长性角度:扣非净利润增长36%-41%,给予一定成长溢价合理

- 一体化溢价:全流程一体化布局完成度提升,应给予战略协同溢价

- 增速放缓是公司发展阶段的正常现象,高基数+行业调整期叠加所致

- 实验室服务仍保持盈利稳定,龙头地位稳固

- 预计2026年随着下游需求回暖,增速有望企稳回升

- 一体化战略正在逐步显现效果,体现在扣非净利润高增长

- CMC、临床服务等新业务板块增速快于实验室服务

- 预计2026-2027年一体化协同效应将更充分体现

| 跟踪指标 | 关注时点 | 改善信号 |

|---|---|---|

| 实验室服务增速 | 2026年Q1 | 增速企稳或回升 |

| 订单向CMC导流率 | 每季度 | 导流率提升 |

| 新业务占比 | 每季度 | 占比提升至40%+ |

| 客户留存率 | 年度 | 提升至90%+ |

| 毛利率 | 每季度 | 持续改善 |

- 《生物安全法案》对在美业务的潜在影响

- 医药行业投融资波动风险

- 行业竞争加剧导致毛利率承压

- 新业务板块整合及盈利能力提升不及预期

[0] 金灵API数据 - 康龙化成(300759.SZ)公司概况、财务分析与实时行情

[1] 搜狐 - “康龙化成跌1.29%,成交额7.40亿元,近5日主力净流入-514.95万” (2026-01-26)

https://www.sohu.com/a/980170942_122014422

[2] 证券之星 - 康龙化成(03759)港股业务结构

https://hk.stockstar.com/hshare/03759

[3] 东方财富网 - “全球CXO行业强势复苏 2026年有望延续高景气” (2026-01-28)

https://caifuhao.eastmoney.com/news/20260128162443517911350

[4] 新浪财经 - “2025年中国医药研发外包(CRO)行业竞争分析” (2026-01-02)

https://finance.sina.com.cn/roll/2026-01-02/doc-inhewuuv4682700.shtml

[5] 搜狐 - “康龙化成2025年归母净利润预计同比下降6%-10%” (2026-01-13)

https://www.sohu.com/a/975717910_477212

[6] 药智新闻 - “美参院版《生物安全法案》通过听证会,CXO危机难解” (2025-12-30)

https://news.yaozh.com/archive/42173.html

[7] 金灵API数据 - 康龙化成(300759.SZ)技术分析报告 (2025-01-01至2026-01-30)

报告撰写:金灵AI金融分析团队

免责声明:本报告仅供投资参考,不构成具体投资建议。投资者应根据自身风险承受能力独立决策。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。