Meta广告业务增长持续性与估值支撑能力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,让我为您提供

| 指标 | 数值 | 行业位置 |

|---|---|---|

当前股价 |

$733.62 | 历史高位区间 |

市值 |

$1.85万亿美元 | 全球第七大市值公司 |

2025年营收 |

$213.21亿(+22%) | 科技巨头增速前列 |

净利润率 |

30.08% | 社交媒体行业顶尖 |

市盈率(P/E) |

30.53x | 高于科技行业平均25.2x |

DCF内在价值(中性) |

$712.27 | 轻微高估(-2.9%) |

Meta的广告业务在2025年展现出

- 总营收达598.93亿美元,同比增长24%,超出市场预期2.7%[0]

- 广告收入约583.7亿美元,占总收入的97.4%

- 广告展示量增长18%,单价(CPM)增长6%

- EPS为$8.88,超出市场预期8.4%[0]

- 2025年全年营收2132亿美元,同比增长22%

- 过去两年复合增速超过20%,在大型科技公司中表现突出

- 季度环比增长持续,从Q1的423亿递增至Q4的599亿

Reels作为Meta对标TikTok的核心产品,已成为广告收入增长的主要引擎。短视频天然增加广告库存(inventory),虽然单价相对较低,但

AI技术在以下方面显著提升广告效果:

- 精准定向投放能力提升

- 自动化创意生成(AIGC应用)

- 广告ROI测量与优化

根据德银与咨询机构Inventus Media的调研,2025年Q4数字广告支出同比增长超9%,较Q3的8.3%和Q2的7%

在经济不确定性环境下,广告主加速转向

| 区域 | Q4收入 | 占比 | 特点 |

|---|---|---|---|

| 美国与加拿大 | $238.4亿 | 39.8% | ARPU最高,增长稳定 |

| 欧洲 | $142.5亿 | 23.8% | 隐私法规挑战,但韧性足 |

| 亚太地区 | $154.2亿 | 25.7% | 增长最快,潜力最大 |

| 其他地区 | $63.9亿 | 10.7% | 新兴市场开拓中 |

Meta当前市盈率

基于贴现现金流模型的估值结果[0]:

| 情景 | 假设条件 | 内在价值 | 相对现价 |

|---|---|---|---|

保守 |

收入零增长,WACC 15% | $616.32 | -16.0% |

中性 |

收入增长14.3%,WACC 13.1% | $712.27 | -2.9% |

乐观 |

收入增长17.3%,WACC 12% | $971.62 | +32.4% |

- 增长质量高:FCF利润率约21.6%,ROE达30.56%,盈利质量优异[0]

- 市场份额稳固:在数字广告市场与谷歌形成双寡头格局

- AI转型红利:AI投入正在转化为广告业务效率提升

- 支出预期升温:管理层预计2026年Opex达1620-1690亿美元,同比增长37-44%,高于市场预期[1]

- 资本开支激增:2026年Capex拟达1350亿美元,接近翻倍[1]

- 估值容错空间小:当前价格接近中性DCF估值上限

- 预期营收535-565亿美元,超出市场预期的512.7亿美元[1]

- 全年收入增长指引约30%(含汇率顺风4个百分点)

- 德银渠道调研显示广告支出增速持续加速[1]

| 风险因素 | 影响程度 | 说明 |

|---|---|---|

宏观经济波动 |

★★★☆☆ | 广告支出对经济周期敏感 |

监管与隐私政策 |

★★★☆☆ | 欧盟DSA等法规影响定向广告 |

竞争格局变化 |

★★☆☆☆ | TikTok分流,但Reels已形成有效应对 |

AI投入回报周期 |

★★★☆☆ | 千亿级资本开支的回报不确定性 |

- AI商业化深化:从广告增效到元宇宙、Llama大模型变现

- 电商闭环打通:Instagram/Facebook Shop潜力释放

- 新兴市场渗透:印度、东南亚等高增长市场

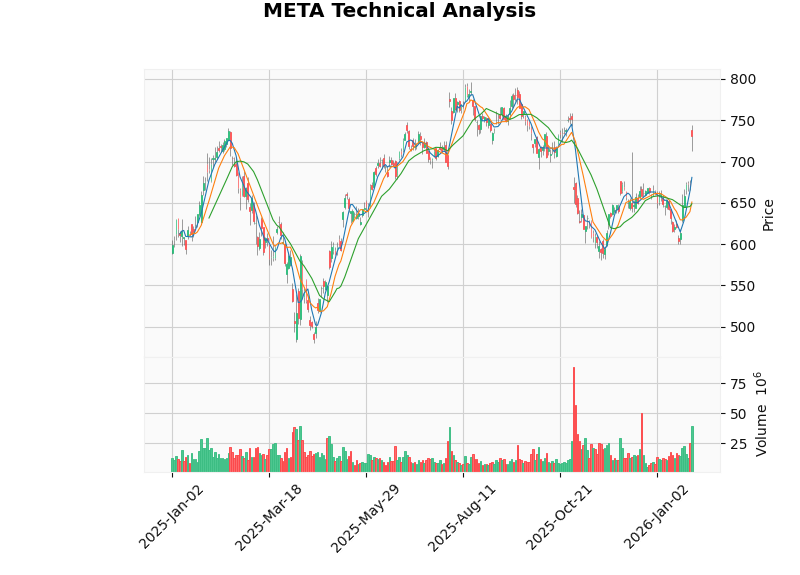

根据技术分析工具显示[0]:

- 趋势判定:处于上升趋势(待确认突破)

- 关键阻力位:$744.00 → 下一目标$765.09

- 关键支撑位:$650.99

- 短期风险:RSI和KDJ处于超买区域,可能面临短线回调

| 指标 | 数值 |

|---|---|

共识评级 |

强烈买入(Buy) |

目标价中值 |

$830.00 |

相对现价涨幅 |

+13.1% |

目标价区间 |

$700 - $1117 |

买方评级占比高达84.3%(强烈买入+买入),显示出分析师群体的总体乐观态度[0]。

- ✅ AI赋能效果显著:广告投放效率和ROI持续改善

- ✅ Reels增长动能充沛:短视频广告库存和单价双升

- ✅ 2026年指引强劲:收入增速约30%,超出市场预期

- ✅ 市场份额稳固:与谷歌形成双寡头格局

| 维度 | 评估 |

|---|---|

当前估值合理性 |

中性略高(-2.9%相对中性DCF) |

增长溢价合理性 |

合理(22%营收增速支撑30x P/E) |

风险溢价充分性 |

基本充分(需关注支出增速) |

整体评级 |

持有/小幅加仓 (短期等待回调) |

建议持续关注以下指标:

- 季度广告收入增速(目标维持20%+)

- Opex和Capex执行情况(AI投入产出比)

- 用户DAU/MAU增长(Facebook增长放缓但Instagram稳健)

- Reels货币化率提升进展

- AI业务(Reality Labs+Llama)商业化突破

上图展示了Meta的股价K线图与关键技术指标,当前处于上升趋势中,阻力位在$744,支撑位在$651[0]。

[0] 金灵AI金融数据库(实时市场数据、财务分析、DCF估值、技术分析)

[1] 腾讯新闻 - “Meta:猛投千亿?有成长狂飙就够了” (https://new.qq.com/rain/a/20260129A02NE400)

[2] 腾讯新闻 - “Meta绩前德银唱多!广告业务增长势头强劲” (https://new.qq.com/rain/a/20260126A05AA100)

[3] 腾讯新闻 - “Meta2026年资本开支拟达1350亿美元” (https://new.qq.com/rain/a/20260129A03BZI00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。