N-able (NABL) 投资分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的多维度数据,我将为您提供N-able (NABL)股票跌至52周低点的深度分析。

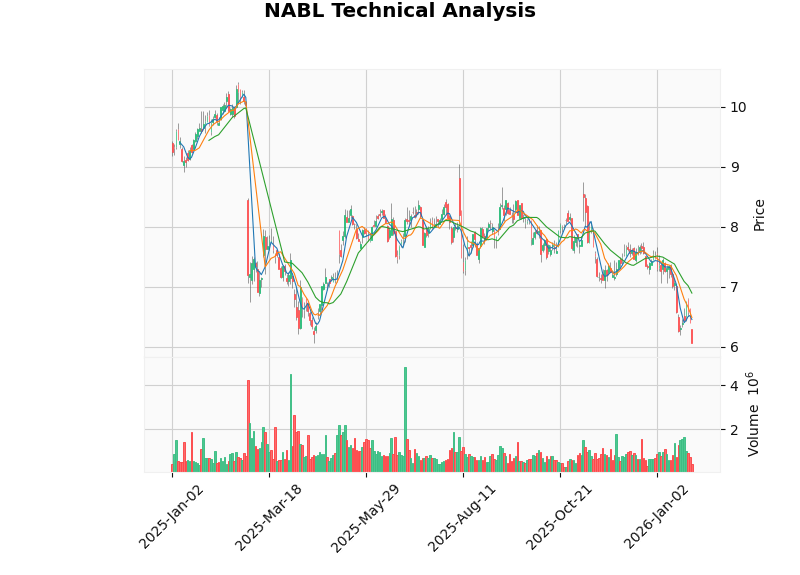

从技术图形观察,股价目前交易于所有主要移动平均线下方:20日均线为6.89美元,50日均线为7.20美元,200日均线为7.67美元[0][6]。这种"均线空头排列"通常表明中期下降趋势仍未扭转。

2026年1月29日,科技板块当日下跌1.25%,在11个行业中跌幅排名第九[4]。值得注意的是,罗素2000指数同期上涨6.02%,而N-able作为中小型软件公司,其股价表现显著落后于小盘股指数[5]。这种分化表明,市场可能正在从高估值成长股向价值股轮动。

尽管N-able在最新季度(2025年Q3)实现了超预期的业绩表现——每股收益0.13美元超出预期44.4%,营收1.317亿美元超出预期3.65%[0]——但从长期视角审视,公司仍面临严峻的盈利挑战。

| 指标 | 数值 | 解读 |

|---|---|---|

| P/E (TTM) | -175.04 | 公司尚未实现年度盈利 |

| 净利润率 | -1.31% | 持续亏损状态 |

| ROE | -0.82% | 股东回报为负 |

| 运营利润率 | 7.94% | 核心业务盈利能力有限 |

财务分析显示公司采用保守会计政策,高折旧与资本支出比率表明盈利改善空间存在,但短期内难以转化为净利润[0]。

作为SaaS公司,N-able的市销率(P/S)为2.28倍,远低于同类公司历史平均水平[0]。在当前高利率环境下,投资者对尚未盈利的成长股给予更低的估值溢价,导致估值倍数持续承压。

当前日均成交量约90万股,相对于1.13亿美元的市值而言流动性较低。流动性不足意味着少量卖压即可引发股价较大波动,加剧了股价下跌的幅度。

基于折现现金流模型的估值显示,N-able的内在价值显著高于当前股价[0]:

| 情景 | 内在价值 | 相对当前股价溢价 |

|---|---|---|

| 保守情景 | $8.42 | +38.8% |

| 基准情景 | $11.69 | +92.7% |

| 乐观情景 | $21.55 | +255.3% |

| 加权平均 | $13.89 | +129.0% |

- 营收增长率:11.4%(基于5年历史平均)

- EBITDA利润率:22.8%

- WACC(加权平均资本成本):8.2%

- 终端增长率:2.5%

- 买入:40%(2家机构)

- 持有:60%(3家机构)

- 卖出:0%

值得注意的是,RBC Capital在2025年11月7日维持"跑赢大盘"评级,Needham自2025年3月以来持续维持"买入"评级[0]。专业机构的看多立场与股价持续下跌形成明显背离。

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K=19.0, D=22.9, J=11.0 | 严重超卖 |

| RSI (14) | 极度超卖区域 | 反弹可能 |

| MACD | 无交叉信号 | 偏弱但无明确方向 |

| Beta | 0.61 | 低于市场波动性 |

| 趋势判断 | 横向整理 | 无明确方向 |

- 支撑位:5.94美元

- 阻力位:6.89美元

技术指标显示股价已进入严重超卖区域,KDJ的J值仅为11.0表明极端卖压[0]。然而,超卖状态可能持续较长时间,反弹时机难以准确预判。

- 估值折价显著:DCF内在价值较当前股价存在92%-255%的溢价空间

- 分析师共识看多:目标价8.75美元对应44%上涨空间,无机构给出"卖出"评级

- 季度业绩超预期:最近两季度均实现盈利超预期(Q2 EPS $0.11,Q3 EPS $0.13)

- 流动性良好:流动比率1.27,速动比率1.27,财务状况稳健[0]

- 超卖技术指标:KDJ、RSI均显示极端超卖,存在技术性反弹可能

- 业务模式稳健:订阅收入占比99.1%,收入可预测性强

- 持续亏损:公司尚未实现年度盈利,P/E为负

- 营收增速放缓:2025年各季度营收增速趋于平稳,缺乏爆发性增长动力

- 竞争压力:IT管理解决方案市场竞争激烈,面临大型科技公司及新兴SaaS企业双重竞争

- 宏观环境:高利率环境持续压缩成长股估值

- 流动性风险:日均成交量偏低,大额交易可能影响价格

- 会计政策保守:高折旧政策压缩短期盈利空间

| 事件 | 日期 | 预期影响 |

|---|---|---|

| Q4 FY2025财报 | 2026年3月2日 | 关键业绩验证 |

| EPS预期 | $0.10 | 需关注实际表现 |

- 盈利不及预期风险:若Q4业绩低于市场预期,股价可能进一步下探

- 增长停滞风险:营收增速若持续放缓,可能动摇投资者信心

- 估值重估风险:在高利率环境下,SaaS公司估值倍数可能进一步压缩

- 竞争加剧风险:行业整合或新进入者可能侵蚀市场份额

N-able股价跌至52周新低是多重因素共同作用的结果:

然而,从估值角度审视,当前6.07美元的股价相对于DCF内在价值(8.42-21.55美元)存在显著折价,分析师共识目标价8.75美元也预示着44%的上涨空间[0]。技术指标显示极端超卖状态,可能为长期投资者提供入场机会。

| 投资者类型 | 建议 |

|---|---|

| 长期价值投资者 | 可考虑分批建仓 ,在5.94美元支撑位附近设置首仓 |

| 短期交易者 | 谨慎观望 ,等待超卖状态缓解和趋势明确信号 |

| 风险厌恶型投资者 | 暂不介入 ,等待Q4财报确认盈利改善趋势 |

[0] 金灵AI金融数据库 - N-able (NABL) 市场数据与估值分析

[1] SEC EDGAR - N-able, Inc. 10-K & 10-Q Filings (https://www.sec.gov/edgar/searchedgar/companysearch.html?cik=1852868)

[2] RBC Capital Markets - N-able投资评级报告 (2025-11-07)

[3] Needham & Company - N-able投资评级报告 (2025-05-05)

[4] US Sector Performance Data - 2026年1月29日行业表现

[5] Major US Indices - S&P 500, NASDAQ, Dow Jones, Russell 2000 Historical Data

[6] Technical Analysis Indicators - MACD, KDJ, RSI Moving Averages Calculations

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。