理想MEGA战略失误深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和市场信息,我为您提供一份关于理想MEGA订单下滑及其高端纯电战略失误的深度分析报告。

理想MEGA于2024年3月1日正式上市,定位为"家庭科技旗舰MPV",官方指导价55.98万元,标配100余项超旗舰配置。作为理想汽车首款纯电动车型,MEGA承担着公司从增程式电动向纯电动转型的战略使命[1][2]。

| 项目 | 参数 |

|---|---|

| 车身形态 | 水滴形造型 |

| 风阻系数 | 0.215Cd |

| 电池容量 | 108kWh |

| 续航里程 | 约700km(CLTC工况) |

| 座位布局 | 7座MPV |

| 目标月销量 | 8,000辆 |

根据最新数据,理想MEGA的市场表现远低于预期:

- 2024年全年销量:不足1.1万辆(目标8,000辆/月)

- 2025年1月销量:骤降至807辆,环比暴跌约75%

- 2025年8月峰值:单月交付约3,000台

- 累计交付:截至2026年1月,突破30,000台,但耗时远超预期[1][3]

店均年交付量从2024年的997辆断崖式跌至2025年的741辆,渠道效率出现严重问题[1]。

理想MEGA的"高铁造型"在发布后引发巨大争议。虽然0.215Cd的超低风阻系数在技术上属于领先水平,但过于独特的造型设计导致消费者接受度分化严重[1]。

- 造型过于前卫,与传统高端MPV(如埃尔法、奔驰V级)审美差异大

- 网络舆论发酵形成负面标签,影响潜在购买决策

- 目标客户群(高端家庭用户)对造型的接受度存疑

| 竞品对比 | 理想MEGA | 极氪009 | 腾势D9 EV | 小鹏X9 |

|---|---|---|---|---|

| 起售价 | 55.98万 | 45.90万 | 40.98万 | 41.98万 |

| 定位 | 纯电旗舰 | 纯电豪华 | 纯电高端 | 纯电中高端 |

- 价格带偏高:进入55万以上价格区间,直接与豪华品牌竞争

- 品牌溢价不足:理想在55万以上市场的品牌认知度有限

- 性价比争议:与极氪009、小鹏X9相比,价格高出10-15万,但产品力优势不明显[4][5]

理想汽车长期依赖增程式技术路线,在高压快充网络建设上起步较晚。对于纯电MPV用户而言,补能便利性是关键决策因素:

- 超充站覆盖率:远低于蔚来、特斯拉等竞争对手

- 800V高压平台:虽已搭载,但超充桩数量限制实际体验

- 家庭充电条件:高端MPV用户多拥有多辆车,家庭第二辆车充电条件有限

50万元以上纯电MPV市场规模有限,腾势D9、极氪009、小鹏X9等竞品已提前布局[4][5]。理想汽车对MEGA月销8,000辆的目标过于乐观,忽视了市场天花板效应。

| 指标 | 2024年 | 2025年 | 同比变化 |

|---|---|---|---|

| 全年交付量 | 约50万辆 | 约40.6万辆 | -18.81% |

| 7月单月交付 | - | 30,731辆 | -39.74% |

| 新势力排名 | 前三 | 第四 | 下滑 |

- 2025年Q3财报出现盈利拐点,结束连续盈利态势

- 营收同比下滑36.2%至38.5亿元

- 净亏损6.24亿元,经营亏损扩大至11.77亿元

- 召回事件造成约11亿元直接损失[1][2]

MEGA的失利直接影响了整个公司的产品节奏:

- 资源错配:为推动MEGA销售,公司将L系列展位资源与销售精力大量倾斜,导致主力L系列订单下滑

- 目标频繁下调:全年销量目标从80万辆一路下调至48万辆左右

- 纯电产品线爬坡遇阻:原计划的多款纯电车型被迫延后或调整[1][2]

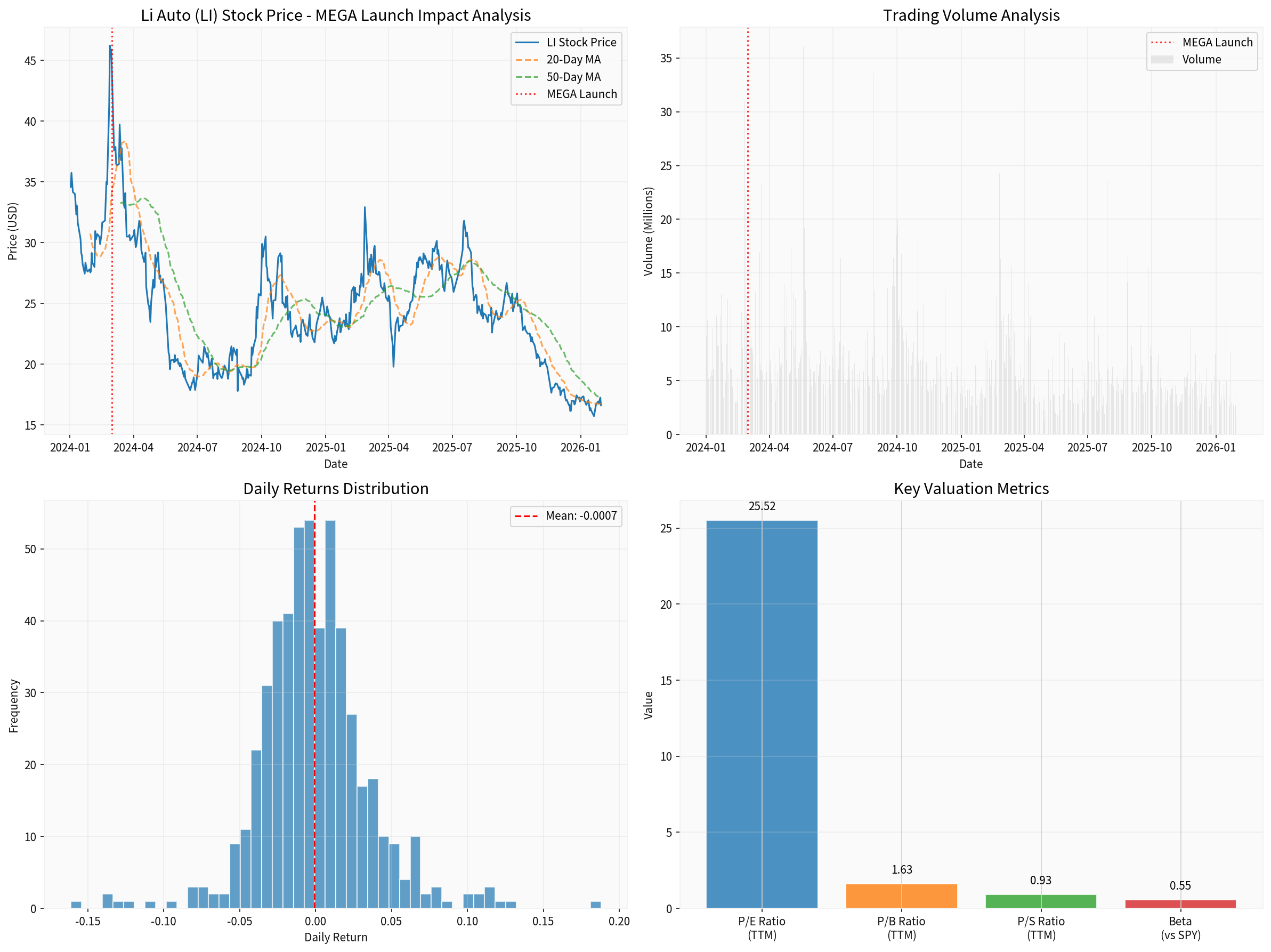

| 指标 | 数值 |

|---|---|

| 当前价格 | $16.61 |

| 52周高点 | $46.44 |

| 52周低点 | $15.71 |

| 1年涨幅 | -30.90% |

| YTD表现 | -3.69% |

| 市值 | $168.12亿 |

| Beta系数 | 0.55(相对SPY) |

股价从2024年初的约35美元下跌至当前的16.61美元,跌幅超过52%,远超同期标普500和纳斯达克指数表现[0]。

| 车型 | 售价区间 | 续航里程 | 核心优势 |

|---|---|---|---|

| 理想MEGA | 52.98-55.98万 | 710km | 空间、智能座舱 |

| 极氪009 | 45.90-51.90万 | 702-822km | 性能、豪华感 |

| 腾势D9 EV | 33.98-46.98万 | 600km | 比亚迪技术背书、性价比 |

| 小鹏X9 | 35.98-41.98万 | 610-702km | 智驾技术、价格优势 |

- 价格最高:比主要竞品高出10-15万元

- 品牌认知:极氪(吉利集团)、腾势(比亚迪)等有更强品牌背书

- 智驾体验:小鹏在智能驾驶领域领先优势明显

- 渠道覆盖:下沉市场渗透率不及传统车企[4][5]

面对困境,理想汽车已采取多项调整措施:

- 计划2026年上半年关闭100家低效门店(官方否认批量闭店,承认会关停少量商超门店)

- 渠道效率优化成为重点,店均交付量指标持续承压

- 常州工厂产能利用率下降,处于不饱和状态[6][7]

- 2026年战略方向明确为"重回增程产品领先地位"

- 聚焦L9旗舰和纯电i系列,精简30万元级SKU

- 新一代L9增程电池电量超过70度,纯电续航超400公里

- 计划推出售价超50万元的旗舰级增程车型[8][9]

- i8作为纯电旗舰持续迭代,否认停产传闻

- 2026年目标100万辆交付,其中增程与纯电各占50万辆

- 自研增程系统量产、智驾OS开源、5C电池技术突破[9]

创始人李想反思过去三年"职业经理人治理"导致团队官僚化、敏锐度下降,已开始权力回收重启"创业模式",但转型节奏仍显滞后[3]。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 25.52x | 中等偏低 |

| P/B (TTM) | 1.63x | 合理 |

| P/S (TTM) | 0.93x | 偏低 |

| ROE | 6.43% | 中等 |

| 净利润率 | 3.63% | 中等偏下 |

| 机构 | 评级 | 目标价 |

|---|---|---|

| Jefferies (2026-01-23) | Hold (降级) | - |

| Citigroup | Neutral | - |

| Piper Sandler | Neutral | - |

| HSBC (2025-12-04) | Hold (降级) | - |

| Barclays | Equal Weight | - |

- 产品风险:L6智驾事故引发信任危机,智驾数据"灭失"争议持续发酵

- 竞争风险:问界、零跑、小鹏等新势力持续蚕食市场份额

- 财务风险:连续盈利态势被打破,现金流压力增加

- 战略风险:纯电转型节奏不确定性高,资源分配面临两难

- 管理风险:内部治理问题可能影响执行效率[3]

- 品牌积淀:理想在家庭用户群体中仍具有较高品牌认知度

- 增程优势:增程式技术路线仍具竞争力,现金流产品L6表现稳健

- 现金储备:账面现金相对充裕,支撑战略调整

- 技术储备:5C电池、智驾OS等核心技术持续投入

理想MEGA的订单下滑确实反映了公司在高端纯电战略上的重大失误,主要体现在:

- 产品定位偏差:造型设计与目标客群需求存在错位

- 定价策略激进:超出品牌溢价能力的定价区间

- 配套准备不足:补能体系建设落后于产品推出节奏

- 市场容量误判:对高端纯电MPV市场规模过于乐观

- 渠道优化仍将持续,阵痛期不可避免

- L系列(尤其是L9)将成为销量和利润主力

- 纯电产品线收缩聚焦,避免资源过度分散

- 增程式产品仍是核心支撑

- 纯电i系列能否成功将成为关键变量

- 智能驾驶技术突破可能重塑竞争力

- 双技术路线并行发展策略能否奏效

- 品牌向上突破的可持续性

- 在激烈竞争中能否保持市场份额

当前理想汽车面临较大的经营压力,MEGA战略失误的影响仍在持续消化中。投资者需关注:

- 销量企稳信号:关注月交付量能否恢复增长

- 盈利能力修复:Q3亏损是否为阶段性低点

- 战略执行效果:2026年增程回归战略的落地情况

- 竞争格局变化:问界等竞品的持续压力

鉴于公司面临的结构性挑战和竞争压力,建议投资者保持审慎观望态度,等待更明确的企稳信号出现后再考虑加大配置。

[1] 搜狐汽车 - 理想「断腕」:关店100家,李想手里还剩什么牌? (2026-01-26)

[2] 搜狐汽车 - 理想2026果断转身:聚焦增程,重构渠道体系 (2026-01-29)

[3] 今日头条 - 年度特别策划之八:曾经风头无两的理想汽车真的要"翻车"了? (2026-01-30)

[4] 太平洋汽车 - 极氪009纯电动车型报价与参数

[5] 新浪汽车 - 销量破3万,理想MEGA"逆袭"背后 (2026-01-30)

[6] 东方财富网 - "卖得不好"的门店开始关闭 理想汽车进入转型阵痛期 (2026-01-28)

[7] 新浪财经 - "理想汽车将关闭100家门店"上热搜 (2026-01-27)

[8] 腾讯网 - 理想押宝新款L9:增程电池超70度 纯电续航冲到400公里以上 (2026-01-20)

[9] 搜狐汽车 - 理想汽车2025纯电转型显韧性,2026目标百万辆启新程 (2026-01-06)

[0] 金灵API金融数据库

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。