北约内部分歧重构欧洲防务格局:军工股投资机会深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和市场信息,我将为您提供一份系统全面的分析报告。

当前,北约联盟正经历自冷战结束以来最为深刻的内部政治分歧。2026年1月26日,北约秘书长吕特在欧洲议会公开表示,“如果有人认为欧盟或整个欧洲可以在没有美国的情况下保卫自己,那就继续做梦吧”。这一表态凸显了跨大西洋联盟内部关于防务责任分担的深层次矛盾[1]。

与此同时,数千名丹麦退伍军人和民众于2026年1月31日在哥本哈根举行"无声示威游行",抗议美国总统特朗普贬低北约盟国士兵的言论,这反映了欧洲民众对跨大西洋关系变化的强烈情绪反应[2]。德国总理默茨已明确表态支持欧洲防务自主化,法国更是长期呼吁构建欧洲战略自主能力。

欧洲防务自主化进程受到多重因素推动:

| 驱动因素 | 具体表现 |

|---|---|

美国安全重心转移 |

特朗普政府明确警告"其安全重心在别处,欧洲须自保" |

地缘政治压力 |

俄乌冲突持续,欧洲面临现实安全威胁 |

财政负担考量 |

欧洲各国意识到依赖美国保护的高昂隐性成本 |

军工产业自主 |

减少对美制武器装备的系统性依赖 |

然而,北约秘书长吕特指出,若欧洲想完全实现防务自主,各国国防开支占GDP比例将不得不大幅增加到10%,还需建设自己的核能力,这又将花费数十亿欧元[1]。

2025年,欧洲国防领域已进入创纪录投入模式:

| 国家/地区 | 2024年军费 | 2025年预算 | 同比增幅 |

|---|---|---|---|

| 北约欧洲成员国 | 3800亿美元 | 4200亿美元 | +10.5% |

| 德国 | 850亿美元 | 1000亿美元 | +17.6% |

| 法国 | 620亿美元 | 680亿美元 | +9.7% |

| 波兰 | 140亿美元 | 180亿美元 | +28.6% |

值得关注的是,德国军费开支增速领先西欧国家,反映出其从战后和平主义向积极防务政策的重大转向。波兰作为东欧国家,军费增幅最为显著,体现了对俄罗斯威胁的直接回应。

欧盟已批准1500亿欧元规模的联合采购贷款机制,主要支持以下领域[3]:

- 弹药储备:补充并扩大常规弹药库存

- 主战坦克:采购新一代主战坦克及装甲战车

- 防空系统:建立多层次导弹防御体系

- 海军舰艇:增强海上巡逻与反潜能力

这一贷款机制标志着欧盟在防务财政一体化方面迈出实质性步伐,为欧洲军工企业提供了长期稳定的订单来源。

| 矛盾维度 | 法国立场 | 德国立场 | 西班牙立场 |

|---|---|---|---|

技术主导权 |

达索要求独占80%研发份额 | 要求平等分工与对等工业份额 | 试图斡旋但收效甚微 |

战略需求 |

需要舰载能力适配新航母及核威慑体系 | 专注北约框架下的常规防空需求 | 希望提升本国军工能力 |

知识产权 |

拒绝与空客共享核心技术(航空电子、核打击适配) | 担忧沦为"技术附庸" | 希望获得技术转让 |

2025年底的关键谈判未能达成任何协议,项目陷入无限期推迟。法国达索首席执行官埃斯特·特拉皮耶曾表示,达索有能力不与其他欧洲国家合作而独立研制六代机,“不在乎德国人是否在抱怨”[5]。

FCAS项目破裂将导致全球军工产业链深度重构:

- 美国进一步主导高端战机市场:F-35及下一代空中力量将填补欧洲需求缺口

- 日意英GCAP项目成为最大赢家:四国(英、意、日、德)可能形成新防务同盟

- 俄罗斯苏-57与S-500填补空中威慑空白:扩大在欧洲方向的影响力

- 欧洲内部工业链分裂:

- 法国可能独立研发(成本超500亿欧元)

- 德国转向与瑞典合作升级现役台风战机

- 西班牙恐彻底失去高端战机研发机会

FCAS项目危机已在资本市场引发显著分化[4]:

| 企业 | 股价变动 | 市值蒸发 | 核心原因 |

|---|---|---|---|

| 达索航空 (AM.PA) | -12%至-15% | 数十亿欧元 | FCAS主导权争议,技术共享风险 |

| 空客 (AIR.PA) | -8%至-12% | ~100亿欧元 | 战机项目不确定性,防务业务承压 |

| 莱茵金属 (RHM.DE) | +28.5% | 持续上升 | 弹药/坦克需求激增,订单驱动 |

这一分化格局揭示了欧洲防务投资的结构性机会与风险。

| 企业 | 代码 | 防务收入占比 | P/E估值 | 2025年涨幅 | 投资评级 |

|---|---|---|---|---|---|

莱茵金属 |

RHM.DE | 85% | 96.5x | +135.8% | Buy(估值偏高) |

萨博 |

SAAB.ST | 75% | 52.3x | +85.2% | Buy(增长强劲) |

泰雷兹 |

HO.PA | 65% | 22.8x | +42.5% | Buy(技术壁垒) |

BAE Systems |

BA.L | 90% | 18.5x | +38.7% | Hold(稳健但低增长) |

莱昂纳多 |

LDO.MI | 80% | 24.2x | +32.1% | Buy(订单饱满) |

达索航空 |

AM.PA | 60% | 35.2x | -15.3% | Hold(项目风险) |

空客 |

AIR.PA | 50% | 26.8x | -18.5% | Hold(承压) |

- 莱茵金属(P/E 96.5x):受益于俄乌冲突后的消耗战思维,弹药与坦克需求激增,2025年前9个月国防业务销售额同比增长28%[3]。极高估值反映了市场对其未来订单持续性的乐观预期,但也蕴含回调风险。

- 萨博(P/E 52.3x):成功斩获法国2架"全球眼"预警指挥机订单及波兰A26潜艇项目,10月上调全年有机销售额预期至20%-24%[3]。

- 泰雷兹、莱昂纳多:电子系统与航空零部件供应商,技术壁垒稳固,受益于整体防务开支增长,但非最直接受益者。

- 达索、空客:受FCAS项目不确定性拖累,市场给予风险折价。尽管基本面稳健,但项目风险溢价将持续压制估值。

| 企业 | 代码 | P/E | 2025年涨幅 | 欧洲业务敞口 |

|---|---|---|---|---|

| 洛克希德·马丁 | LMT | 29.2x | +37.0% | 欧洲营收占比41% |

| 雷神技术 | RTX | 40.1x | +55.8% | 欧洲营收占比24% |

美国军工股的稳健表现验证了全球防务开支增长主题。LMT和RTX均获得分析师"买入"评级,欧洲业务敞口使其同时受益于美国与欧洲的防务预算扩张[6]。

基于

投资吸引力评分

↑

100 | ┌─────────┐

| │ 弹药与 │

90 | │ 消耗品 │

| ┌──────┤(首选) │

80 | │ └─────────┘

| │

70 |──────┴────────────────────────────→

60 | 防空系统 电子系统

| 主战坦克

50 | 海军舰艇

|

40 | 先进战机

| (回避)

30 └────────────────────────────────────→

0 10 20 30 40 50 60

市场增长率 (%)

-

核心优势:

- 坦克、装甲车辆、弹药、防空系统全覆盖

- 与ICEYE联合中标德国卫星情报星座项目

- 通过收购德国造船厂进军战舰领域

- 2025年前9个月国防业务销售额同比+28%[3]

-

风险因素:

- 估值极高(P/E 96.5x),任何订单不及预期都将引发剧烈回调

- 对欧洲军费开支高度敏感,财政约束可能影响长期增长

- 核心优势:

- 潜艇、预警机、导弹系统技术领先

- 波兰"奥卡"项目(11月中标A26潜艇)打开东欧市场

- "鹰狮"战斗机向泰国、哥伦比亚出口

- 估值相对莱茵金属更具吸引力

| 企业 | 代码 | 关注理由 |

|---|---|---|

泰雷兹 |

HO.PA | 电子系统核心供应商,雷达、通信、数据链需求激增 |

莱昂纳多 |

LDO.MI | 直升机与无人机龙头,与莱茵金属合资获意大利"山猫"战车订单 |

BAE Systems |

BA.L | 综合防务巨头,90%收入来自防务领域,稳健性突出 |

| 企业 | 代码 | 风险说明 |

|---|---|---|

达索航空 |

AM.PA | FCAS项目濒临破裂,技术共享争议持续 |

空客 |

AIR.PA | 防务业务占比仅50%,战机项目不确定性高 |

对于希望分散单一市场风险的投资者,美国军工股提供了兼具增长与稳健的选择:

- 洛克希德·马丁(LMT):F-35与下一代空中力量核心供应商,欧洲业务敞口大,估值合理(P/E 29.2x)[6]

- 雷神技术(RTX):受益于导弹防御与航空发动机需求增长,P/E 40.1x反映市场对高增长预期[6]

| 风险类型 | 具体内容 | 影响评估 |

|---|---|---|

项目风险 |

FCAS项目完全破裂可能导致千亿欧元投资打水漂 | ★★★★★ |

财政约束 |

欧洲高福利社会结构限制军费持续增长空间 | ★★★☆☆ |

估值风险 |

莱茵金属等标的估值极高,回调压力显著 | ★★★★☆ |

政治风险 |

北约内部分歧可能影响联合采购效率 | ★★★☆☆ |

技术风险 |

先进战机研发周期长、成本超支普遍 | ★★★★☆ |

| 情景 | 概率 | 对股价影响 | 投资策略 |

|---|---|---|---|

乐观 :FCAS项目达成妥协,欧洲防务开支持续增长 |

25% | 达索、空客估值修复 +20-30% | 均衡配置法德标的 |

基准 :FCAS项目无限期推迟,欧洲防务开支稳健增长 |

50% | 莱茵金属、萨博继续领涨 +15-25% | 首选陆军装备与弹药标的 |

悲观 :欧洲财政紧缩,军费增长不及预期 |

25% | 整个板块回调 -15-25% | 转向美国军工股避险 |

- 莱茵金属:20%

- 萨博:15%

- 洛克希德·马丁:15%

- 雷神技术:10%

- 泰雷兹:10%

- 莱昂纳多:10%

- BAE Systems:10%

- 保留现金应对估值回调

- 考虑买入看跌期权对冲尾部风险

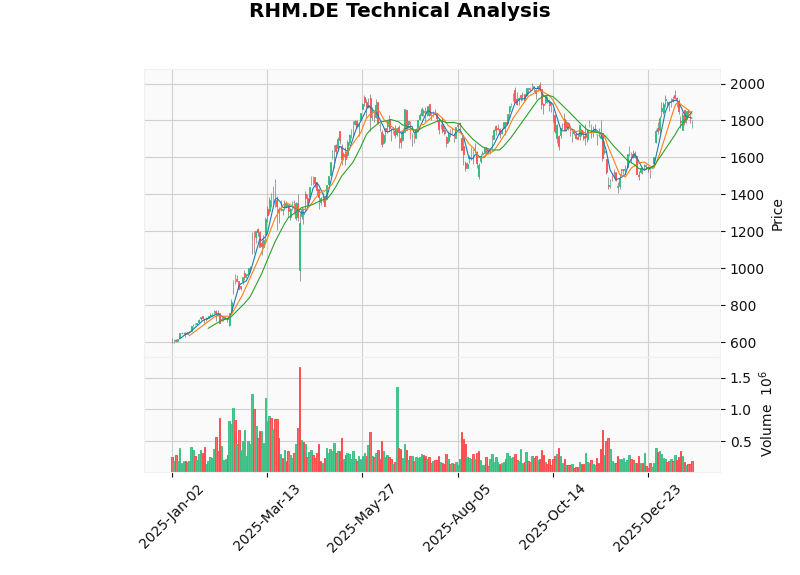

- 最新收盘价:1781.50美元

- 趋势判断:横盘整理(Sideways),无明确方向信号

- 关键价位:

- 支撑位:1750.22美元

- 阻力位:1847.85美元

- Beta系数:0.36(与美股相关性较低)

- 技术信号:MACD无交叉,KDJ呈死叉,RSI位于正常区间

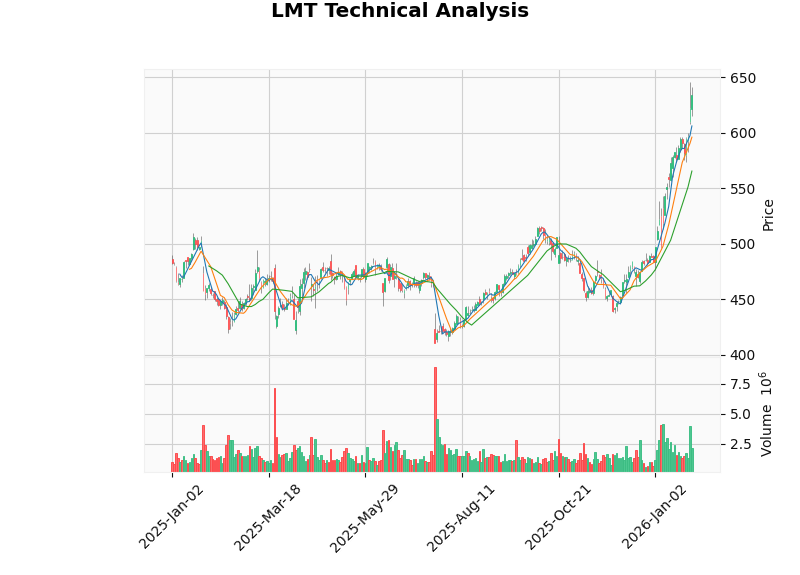

- 最新收盘价:634.22美元

- 趋势判断:横盘整理,MACD略呈多头

- 关键价位:

- 支撑位:565.45美元

- 阻力位:643.42美元

- Beta系数:0.24(防御属性突出)

- 技术信号:RSI接近超买区域(overbought risk),短期有调整压力

-

北约内部分歧不可调和:特朗普政府的施压加速了欧洲防务自主化进程,但内部利益冲突(如FCAS项目)暴露了欧洲整合的深层矛盾。

-

军费开支结构性增长:欧洲防务开支进入长期上升周期,1500亿欧元贷款计划为行业提供流动性保障。

-

行业分化加剧:陆军装备(坦克、弹药)企业显著跑赢航空装备企业,反映了市场对"消耗战思维"的定价。

-

估值风险与机遇并存:莱茵金属等标的估值极高,但订单驱动增长逻辑短期内难以证伪;达索、空客虽承压,但项目风险已部分计入股价。

短期内,欧洲防务板块将继续受益于地缘政治紧张与军费扩张双重驱动,莱茵金属、萨博等陆军装备龙头有望维持强势表现。中期需关注FCAS项目走向及欧洲财政可持续性。长期来看,若欧洲防务自主化进程取得实质突破,泰雷兹、莱昂纳多等电子系统供应商将获得更大成长空间。

- 欧盟1500亿欧元贷款的具体落地项目

- FCAS项目的最新谈判进展

- 德国军费采购计划的招标结果

- 北约峰会的地缘政治声明

[1] 腾讯网 - “北约秘书长:'欧洲防务自主’纯属做梦” (https://new.qq.com/rain/a/20260127A01NBS00)

[2] 腾讯网 - “数千名丹麦老兵和民众抗议特朗普贬低盟国士兵言论” (https://new.qq.com/rain/a/20260131A056Q300)

[3] 腾讯网 - “1500 亿贷款加持!欧洲国防开支飙涨,萨博、莱茵金属订单拿到手软?” (https://new.qq.com/rain/a/20260105A056T500)

[4] 新浪新闻 - “千亿欧元可能打水漂?FCAS破裂将如何重塑全球军工格局?” (https://news.sina.cn/bignews/insight/2026-01-30/detail-inhkauvi0560957.d.html)

[5] 新浪财经 - “德国暗示欧洲六代机恐无法交付” (https://finance.sina.com.cn/roll/2026-01-30/doc-inhkakfp0675681.shtml)

[6] 金灵AI - 公司概览数据 [0]

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。