尽管鲍威尔宣扬劳动力市场企稳论调,但1月非农就业报告发布前美国劳动力市场仍显持续疲软

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

美联储于2026年1月28日结束1月FOMC会议,维持联邦基金利率不变,同时修订政策声明,指出劳动力市场出现‘一些企稳迹象’[1]。鲍威尔主席的这一表述与显示就业创造动能持续疲软的核心经济数据形成反差。美联储自身的《经济预测摘要》(SEP)将2026年失业率上限设定为4.4%,这使得当前失业率成为一个关键阈值,而非安全的基准线[1]。

1月FOMC会议出现了引人注目的反对意见,有两位美联储理事投票支持立即降息[5]。联邦公开市场委员会内部的这一分歧表明,对劳动力市场疲软的担忧不仅限于外部分析师,还已渗透到决策层面。反对票的存在表明,对于掌握全面经济数据的政策制定者而言,‘企稳’的共识观点可能存在争议。

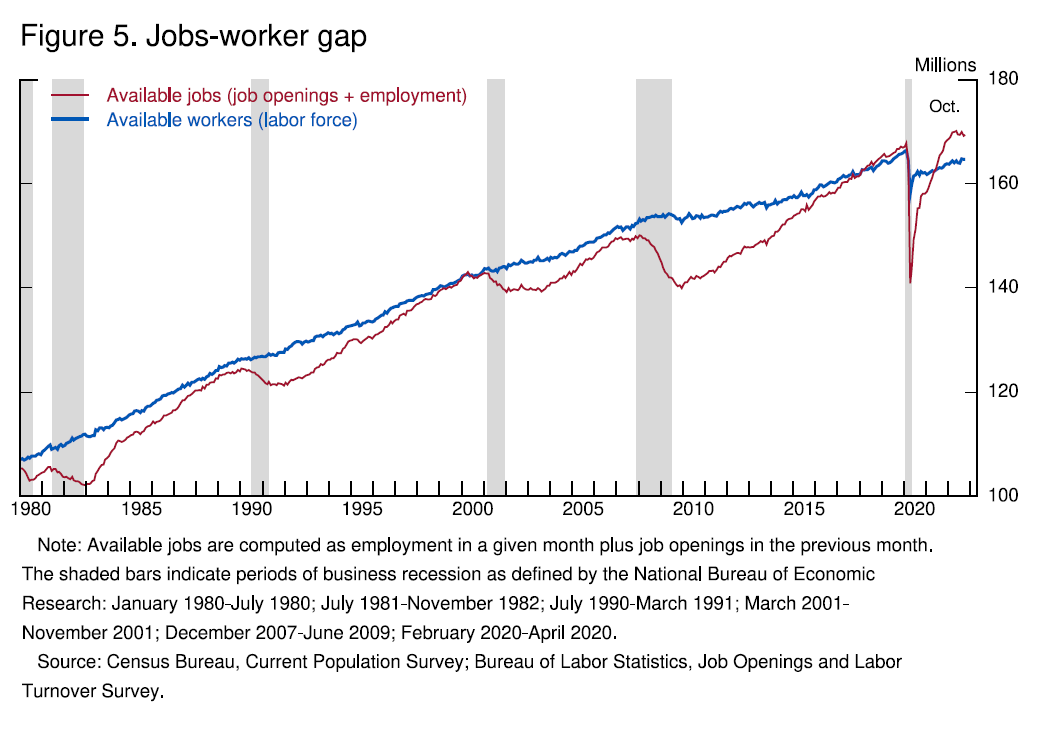

劳动力市场呈现出复杂的格局,各项指标相互矛盾,需要谨慎解读。初请失业金人数已降至19.8万,为两年来第二低水平,表明劳动力市场仍趋紧[4]。然而,裁员数据显现的这种表面强劲与就业创造指标的疲软形成鲜明对比。

ADP每周就业变动数据显示,私营部门平均新增7750个就业岗位,低于此前时期的8000个[3]。招聘增速的这一下降趋势表明,尽管裁员率相对较低,但雇主对扩大员工规模愈发谨慎。低裁员率与疲软招聘的组合形成了一种态势:失业率可能保持稳定,但净就业岗位新增情况却不尽如人意。

定于周五发布的1月非农就业报告预计将新增约7万个净就业岗位[2]。这一数字远低于适应人口增长和吸纳新劳动力所需的月度平均水平,表明经济未创造足够的就业机会以维持健康的劳动力市场状况。去年12月仅新增5万个净就业岗位的数据为这一趋势提供了令人担忧的先例[1]。

除了周期性指标外,本分析还指出了三个可能导致劳动力市场疲软持续的结构性压力:

本周市场表现反映出投资者对劳动力市场走势的担忧加剧,主要指数均出现小幅下跌。截至1月30日的五个交易日里,标普500指数下跌0.17%,纳斯达克指数同期下跌0.59%[0]。更为显著的是,代表小盘股的罗素2000指数仅在1月28日单日就下跌1.02%,整周表现尤为疲软,1月30日再度下跌0.76%[0]。

小盘股的表现通常被视为劳动力敏感型板块的晴雨表,因为小企业往往更易受国内经济状况和劳动力成本的影响。罗素2000指数的相对疲软可能反映出投资者在当前严峻的劳动力市场环境下对小企业招聘前景的担忧。如果劳动力市场疲软持续,零售、酒店和建筑等严重依赖小企业就业的板块可能面临持续压力。

当前4.4%的失业率具有特殊意义,因为这是美联储自身设定的2026年失业率上限[1]。这使得原本看似可接受的劳动力市场状况被政策制定者视为需要关注的边界条件。这一区别至关重要,因为它影响着政策决策的框架:美联储可能认为自己正接近舒适区间的极限,而非处于舒适区间内。

对这一阈值的解读会影响美联储的沟通和市场预期。如果失业率稳定在4.4%或升至该水平以上,无论通胀走势如何,美联储都可能面临采取宽松政策的压力。随着劳动力市场接近或超过预期上限,双重使命中的就业目标可能会在政策考量中占据越来越主导的地位。

当前劳动力市场的各项数据信号分化,带来了解读挑战。初请失业金人数接近两年来的低点,表明尽管经济存在不确定性,但雇主不愿裁员[4]。与此同时,非农就业岗位增长疲软表明雇主对扩大招聘热情有限。这种组合形成了一个‘跛行’的劳动力市场:裁员和招聘均未加速,导致失业率稳定,但掩盖了就业创造的核心疲软。

这种分化使得政策应对和市场定位变得复杂。依赖失业率上升的传统衰退指标可能在态势转变前无法发出危机信号。当前雇主保留员工但不扩大招聘的均衡状态可能会持续较长时间,之后才会在传统失业率指标中显现。市场参与者和政策制定者应关注非农就业岗位增长,而非失业率,以捕捉劳动力市场恶化的早期信号。

1月FOMC会议上的两张反对票是一个重要信号,表明美联储对劳动力市场状况的共识并非普遍认同[5]。FOMC会议中的反对意见虽非罕见,但往往预示着未来的政策转向。投票支持降息的理事想必对经济状况存在担忧,认为有理由立即采取宽松政策,而非继续观望。

反对票的存在也可能反映出美联储官员对新数据的解读存在分歧。如果两位理事认为劳动力市场疲软程度足以证明立即采取行动的合理性,那么核心数据可能支持比‘企稳’共识表述更强烈的担忧。未来的会议纪要和演讲可能会为反对意见的理由提供更多背景信息。

本分析指出了几个值得市场参与者和经济观察者关注的风险因素:

定于周五发布的2026年1月就业报告是对Seeking Alpha分析中提出的劳动力市场论点的关键检验。当前指标表明,以下关键数据点值得关注:

- 非农就业岗位:预计新增约7万个岗位,远低于维持劳动力市场健康通常所需的每月10万至15万个岗位的平均水平[2]

- 失业率:预计维持在4.4%,为美联储设定的2026年失业率上限[1]

- ADP每周招聘:平均新增7750个岗位,低于此前时期的8000个[3]

- 初请失业金人数:为19.8万,接近两年来的低点[4]

低裁员率(初请失业金人数)与疲软招聘(ADP和预计非农就业数据)之间的分化形成了复杂的解读环境。市场参与者应认识到,稳定的失业率可能与显著疲软的劳动力市场状况并存,目前似乎就是这种情况。

对即将发布的就业报告的评估不应仅关注其头条数据,还应关注劳动力参与率变化、薪资增长趋势和特定板块招聘模式等核心细节。这些细微差异将帮助评估‘企稳’的表述是否准确反映了劳动力市场状况,还是对混杂数据的过度乐观解读。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。