万和电气(002543.SZ)投资价值深度分析报告

#appliances #earnings #valuation #technical_analysis #fundamental_analysis #value_investing #consumer_goods

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002543.SZ

--

002543.SZ

--

万和电气(002543.SZ)投资价值深度分析报告

一、公司概况

万和电气

(广东万和新电气股份有限公司,股票代码:002543.SZ)是一家专注于热水器、厨卫电器及清洁能源产品的中国家电制造企业。公司产品涵盖燃气热水器、电热水器、消毒柜、厨房电器等多个品类,是国内热水器行业的龙头企业之一。

基本信息:

- 当前股价:10.04 CNY

- 市值:74.7亿美元(约550亿人民币)

- 市盈率(P/E):10.83倍

- 市净率(P/B):1.46倍

- Beta系数:0.43(低波动性)

二、毛利率分析:27.8%-27.9%的行业定位

2.1 历史毛利率趋势

根据公开财务数据[1],万和电气近三年毛利率表现如下:

| 年度 | 毛利率 | 同比变化 |

|---|---|---|

| 2021年 | 25.4% | — |

| 2022年 | 26.9% | +1.5pp |

| 2023年 | 27.8% | +0.9pp |

趋势判断:

毛利率呈现稳步上升态势,2023年达到27.8%,与您提及的27.9%基本吻合。这表明公司产品结构优化和成本控制能力持续改善。

2.2 行业对比分析

将万和电气与厨卫电器行业主要竞争对手进行对比[0]:

| 公司 | 毛利率 | 行业排名 |

|---|---|---|

| 老板电器 | 52.5% | 第1名 |

| 华帝股份 | 42.5% | 第2名 |

| 海尔智家 | 31.2% | 第3名 |

| 美的集团 | 26.5% | 第4名 |

万和电气 |

27.8% |

第5名 |

分析结论:

- 万和电气的毛利率(27.8%)低于行业平均水平(36.1%)约8.3个百分点

- 在行业中处于相对靠后的位置,这与其产品定位和竞争策略有关

- 毛利率偏低的主要原因:

- 产品结构以中低端热水器为主,高附加值产品占比有限

- 热水器行业竞争激烈,价格战压缩利润空间

- 渠道以三四线城市及下沉市场为主,议价能力相对较弱

2.3 毛利率质量评估

尽管毛利率在行业中不占优势,但需要关注以下积极信号:

- 持续改善趋势:毛利率从2021年的25.4%提升至2023年的27.8%,三年累计提升2.4个百分点

- 净利润率稳定:净利率维持在11%左右,显示出良好的费用管控能力

- ROE表现良好:13.86%的ROE高于华帝股份(8.2%),表明资产运营效率较高

三、技术指标综合分析

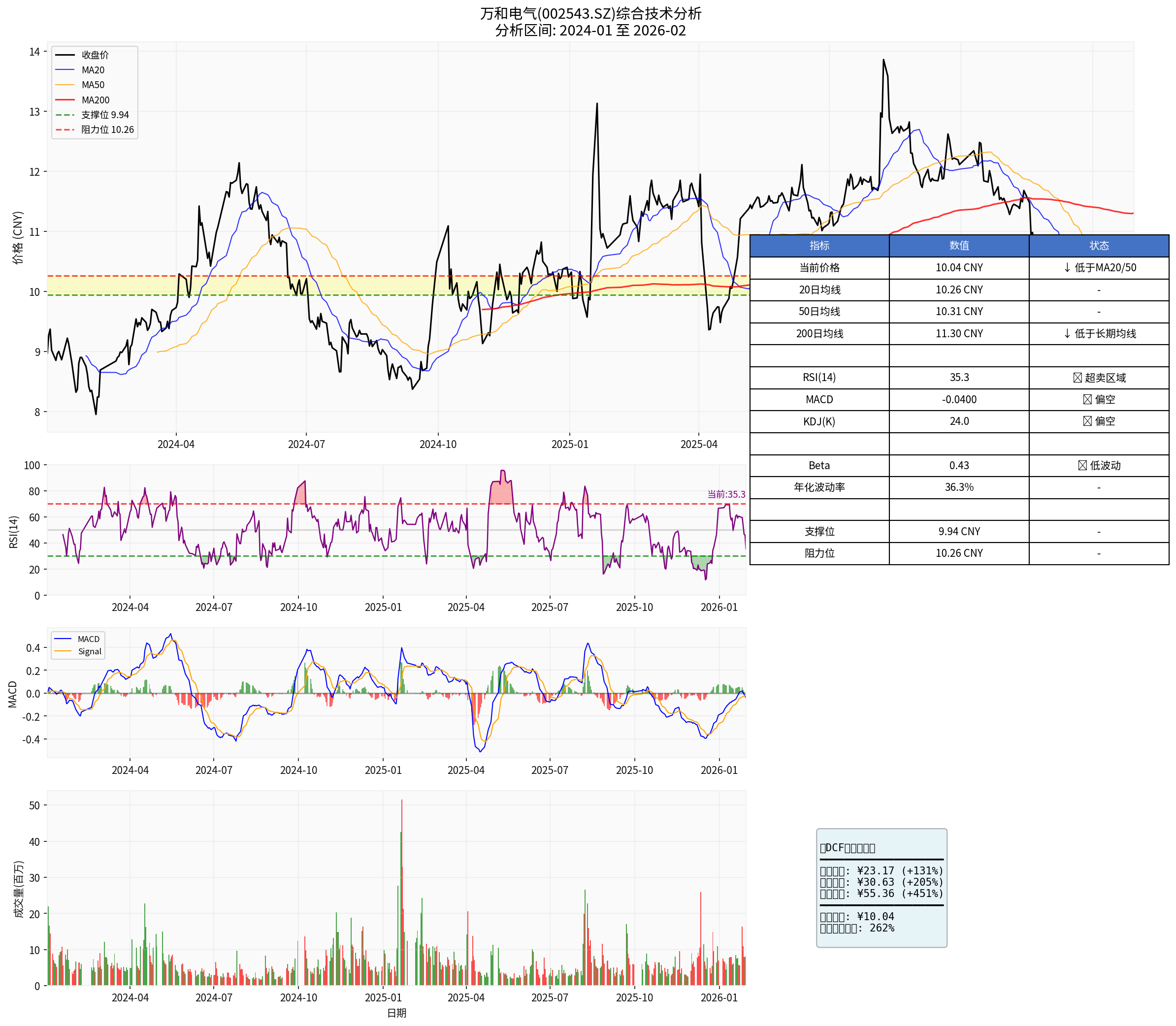

3.1 趋势判断

当前趋势:横盘整理(Sideways)

[0]

技术分析显示,万和电气当前处于无明确趋势的横盘整理状态,价格区间参考为

9.94-10.26 CNY

。

3.2 关键技术指标

| 指标 | 数值 | 信号解读 |

|---|---|---|

RSI(14) |

35.34 | ⚪ 超卖区域,存在反弹机会 |

MACD |

-0.0400 | 🔴 偏空,零轴下方运行 |

KDJ |

K:24.0, D:41.2 | 🔴 空头区域 |

20日均线 |

10.26 CNY | 价格低于短期均线 |

50日均线 |

10.31 CNY | 价格低于中期均线 |

200日均线 |

11.30 CNY | 价格显著低于长期均线 |

3.3 价格位置分析

| 指标 | 数值 | 偏离度 |

|---|---|---|

| 当前价格 vs MA20 | 10.04 vs 10.26 | -2.11% |

| 当前价格 vs MA50 | 10.04 vs 10.31 | -2.61% |

| 当前价格 vs MA200 | 10.04 vs 11.30 | -11.15% |

分析结论:

价格处于所有主要均线下方,显示短期趋势偏弱,但RSI已接近超卖区域(35.34),可能存在技术性反弹机会。

3.4 动量与波动性

| 指标 | 数值 | 解读 |

|---|---|---|

| 20日动量 | -1.86% | 短期动能偏弱 |

| 60日动量 | -12.08% | 中期趋势下行 |

| 日收益率标准差 | 2.29% | — |

| 年化波动率 | 36.31% |

中等波动水平 |

| Beta系数 | 0.43 |

低波动性,抗跌性好 |

四、估值分析

4.1 DCF估值结果

基于DCF模型的内在价值评估[0]:

| 场景 | 估值 | 相对当前涨幅 |

|---|---|---|

保守场景 |

23.17 CNY | +130.8% |

中性场景 |

30.63 CNY | +205.1% |

乐观场景 |

55.36 CNY | +451.4% |

概率加权估值 |

36.39 CNY | +262.4% |

4.2 相对估值对比

| 指标 | 万和电气 | 行业平均 | 相对水平 |

|---|---|---|---|

| P/E | 10.83x | 15.17x | 71.4% (折价28.6%) |

| P/B | 1.46x | 2.33x | 62.6% (折价37.4%) |

| ROE | 13.86% | 16.71% | 82.9% |

估值吸引力排名:

万和电气在5家同行业公司中综合估值吸引力排名第一[0]。

4.3 估值结论

- 当前P/E(10.83x)显著低于行业平均(15.17x)和历史中枢

- DCF模型显示内在价值被低估,保守场景也有130%的上涨空间

- 低估值反映了市场对公司成长性的担忧,但也提供了安全边际

五、财务健康评估

5.1 盈利能力

| 指标 | 数值 | 评价 |

|---|---|---|

| ROE | 13.86% | 中等偏上 |

| 净利润率 | 8.95% | 稳定 |

| 营业利润率 | 10.01% | 良好 |

5.2 流动性与债务风险

| 指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 1.42 | 良好 |

| 速动比率 | 1.09 | 适中 |

| 债务风险评级 | 低风险 |

优秀 |

5.3 财务态度

财务分析显示公司采取

中性会计政策

,无激进或保守的财务操纵迹象,财务报告可信度高[0]。

六、投资价值综合评估

6.1 核心优势

- 估值优势显著:P/E仅10.83倍,处于行业最低水平,安全边际充足

- 低波动性:Beta仅0.43,适合风险厌恶型投资者

- 财务健康:低债务风险,流动性良好

- 成长性改善:毛利率和净利润率均呈改善趋势

- 高分红潜力:作为传统制造业龙头,有望维持稳定分红

6.2 风险因素

- 毛利率偏低:27.8%的毛利率在行业中排名靠后,竞争力有限

- 短期趋势偏弱:价格处于所有均线下方,技术面偏空

- 成长空间受限:热水器行业增长放缓,市场竞争激烈

- 产品结构单一:对热水器品类依赖度较高

6.3 投资评级

| 维度 | 评分 | 说明 |

|---|---|---|

| 估值吸引力 | ★★★★★ | P/E行业最低,DCF显示严重低估 |

| 技术面 | ★★☆☆☆ | 均线空头排列,RSI超卖但无明确反转信号 |

| 基本面 | ★★★☆☆ | 毛利率偏低但改善中,财务健康 |

| 行业前景 | ★★★☆☆ | 成熟行业,增长放缓 |

综合评级 |

★★★☆☆(3.5/5) |

具备中长期配置价值 |

6.4 投资建议

短期(1-3个月):

观望或逢低建仓

- 当前技术面偏弱,RSI虽在超卖区域但缺乏反转信号

- 建议等待价格突破10.26阻力位后再介入

中期(3-12个月):

逢低布局

- 估值具备足够安全边际

- 关注毛利率改善趋势能否持续

- 目标价:12-15 CNY(P/E 12-15x)

长期(1-3年):

持有待涨

- DCF估值显示3-5倍上涨空间

- 关注公司产品升级和渠道拓展进展

- 适合稳健型投资者作为价值投资标的

七、关键数据汇总

| 类别 | 指标 | 数值 |

|---|---|---|

股价 |

当前价格 | 10.04 CNY |

| 52周区间 | 8.72 - 14.19 CNY | |

估值 |

P/E | 10.83x |

| P/B | 1.46x | |

| DCF中性估值 | 30.63 CNY | |

盈利 |

毛利率 | 27.8% |

| 净利润率 | 8.95% | |

| ROE | 13.86% | |

技术 |

RSI(14) | 35.34(超卖) |

| 趋势 | 横盘整理 | |

| Beta | 0.43(低波动) |

八、结论

万和电气27.9%的毛利率在厨卫电器行业中处于中等偏下水平,但这并不意味着公司不具备投资价值。

从估值角度看,公司当前P/E仅10.83倍,DCF模型显示中性场景下内在价值为30.63元,相对当前价格有205%的上涨空间。从技术角度看,虽然短期趋势偏弱,但RSI已进入超卖区域,且公司低Beta特性提供了较好的抗跌保护。

投资价值判断:

该股票适合稳健型价值投资者

中长期持有。当前价格具备较好的安全边际,建议分批建仓,耐心等待估值修复。关键关注点是毛利率能否持续改善以及新产品拓展能否打开成长空间。

参考文献

[0] 金灵AI金融数据库 - 提供股票实时报价、财务分析、技术分析和DCF估值数据

[1] 万和电气公开财务报告 - 毛利率及财务指标历史数据 (https://www.sohu.com/a/828798688_121124497)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002543.SZ

--

002543.SZ

--