好未来学习机业务及市场竞争格局分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和市场信息,我为您撰写一份关于好未来学习机业务及市场竞争格局的深度分析报告。

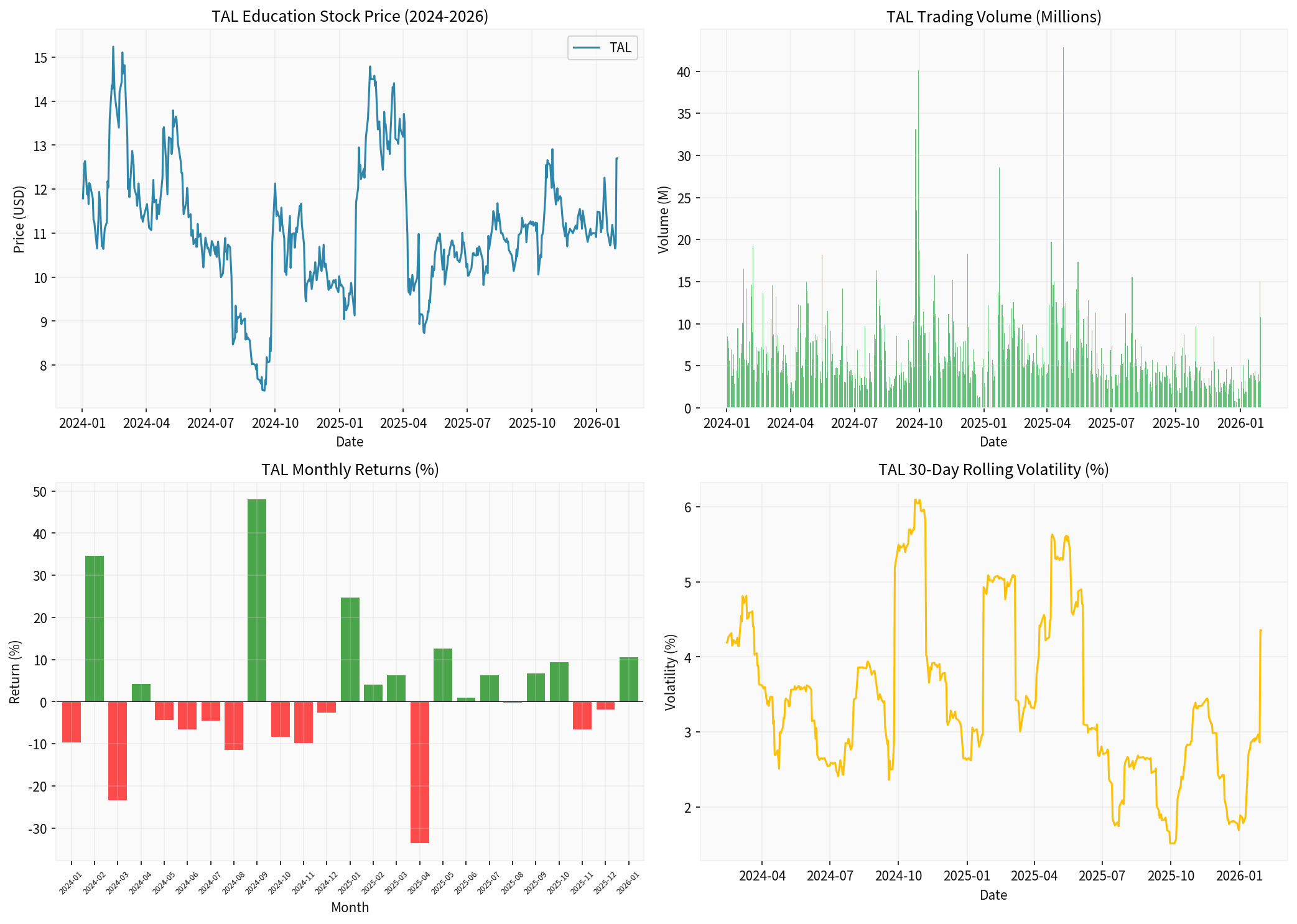

好未来(TAL Education Group)于2026年1月29日发布了截至2025年11月30日的2026财年第三季度财报。财报显示,公司营收达到7.7亿美元,同比增长27%,超出市场预期[0]。净利润为1.31亿美元,实现了显著的盈利改善。公司股价在财报发布后单日大涨18.03%,反映出市场对公司业绩的认可[0]。

从股价表现来看,好未来股票在过去一年表现稳健,年化收益率达到20.51%,尽管当前股价(12.70美元)较52周高点15.24美元仍有约17%的回撤,但较52周低点7.42美元已上涨71%[0]。公司目前市值为77.3亿美元,市盈率仅为8.42倍,市净率为0.67倍,估值处于历史低位区间[0]。

好未来的学习机业务是其"智能学习解决方案"战略的重要组成部分。公司近年来积极布局AI驱动的智能学习设备市场,将其作为"学而思学习机"和"XPad"系列产品的核心业务线。这一战略转型源于中国K12教培市场"双减"政策后的业务调整,公司从传统的线下课外培训向教育科技硬件和内容服务转型。

根据最新的财报电话会议信息,好未来管理层明确指出

经过2023-2024年的高速增长期,学习机市场的新用户渗透率已达到较高水平,继续维持高增长变得更加困难。早期采用者已大部分转化为用户,后续增长需要依赖更新换代需求和新用户开发。

随着科大讯飞、有道、作业帮等竞争对手加大投入,学习机市场的竞争格局日趋激烈。各厂商通过价格战、功能创新和营销推广争夺市场份额,好未来的增速不可避免地受到影响。

中国经济增速放缓和家庭消费支出谨慎对高端学习设备的需求形成一定抑制。学习机作为非刚性消费品,在经济不确定时期可能面临需求波动。

学习机产品通常具有2-3年的使用周期,短期内大规模换机需求有限。公司需要通过持续的产品创新来刺激更新换代需求。

中国学习机市场已形成"多强争霸"的竞争格局,主要参与者包括:

| 竞争者 | 优势领域 | 差异化特点 |

|---|---|---|

好未来(学而思) |

内容研发、品牌认知 | 依托学而思教育品牌,自主研发课程内容,AI技术应用 |

科大讯飞 |

AI技术、语音识别 | 讯飞星火大模型支撑,智能语音交互技术领先 |

有道(网易) |

硬件制造、翻译技术 | 词典笔市场份额领先,AI硬件生态完善 |

作业帮 |

拍照搜题、用户规模 | 海量用户数据积累,题库资源丰富 |

小度(百度) |

AI对话、智能助手 | 文心大模型支持,语音交互体验优秀 |

好未来面临来自各方的竞争压力。虽然学而思学习机在品牌信任度和内容质量上具有优势,但科大讯飞的AI技术实力和有道的硬件性价比也对公司构成挑战。

AI能力的差异正在成为核心竞争力。科大讯飞凭借其在大模型领域的先发优势,在智能交互体验上领先;好未来则聚焦于教育场景的深度定制和个性化学习路径推荐。

线上渠道方面,天猫、京东等平台的流量获取成本持续上升;线下渠道方面,学校渠道、家电卖场等成为兵家必争之地。

长期来看,内容质量是学习机竞争的根本。学而思多年的教研积累和课程体系构成其独特优势,但竞争对手也在加速追赶。

从财务角度审视,好未来的基本面保持稳健[0]:

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 9.89% | 盈利能力强 |

| 营业利润率 | 6.54% | 运营效率良好 |

| 流动比率 | 2.07 | 短期偿债能力强 |

| 债务权益比 | 较低 | 财务结构健康 |

| ROE | 7.82% | 股东回报良好 |

分析师对好未来的共识评级为"持有",平均目标价为18.00美元,较当前股价有41.7%的上涨空间[0]。值得注意的是,2025年以来已有多家机构下调评级(花旗、麦格里、摩根大通等),反映出市场对公司增长前景的谨慎态度[0]。

- AI技术深化应用:持续投入AI教育技术研发,提升产品竞争力

- 产品矩阵扩展:从单一学习机向多元智能教育硬件延伸

- 海外市场探索:潜在的国际化扩张机会

- 内容订阅服务:硬件+内容的持续变现模式

- 政策风险:教育科技行业监管政策的不确定性

- 竞争风险:市场份额被竞争对手蚕食

- 技术风险:AI技术迭代速度落后于竞争对手

- 消费风险:宏观经济下行影响终端需求

好未来的学习机业务正处于从高速增长向稳定增长过渡的关键阶段。虽然增速有所放缓,但公司凭借强大的品牌影响力、优质的教育内容和日益完善的AI技术能力,仍有望在竞争激烈的学习机市场中保持领先地位。投资者应关注公司在AI技术进步、产品创新和盈利能力提升方面的进展,同时警惕行业竞争加剧和政策变化带来的风险。

[0] 金灵AI金融数据库 - 好未来(TAL)公司概况及财务数据

[1] Seeking Alpha - “TAL Education signals moderation in growth rate for H2 2026 amid strong AI-driven device engagement” (2026年1月29日)

[3] Yahoo Finance - “TAL Education Group Exceeds Revenue and Earnings Estimates for Q3 FY2026” (2026年1月30日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。