盐津铺子 (002847.SZ) 2025年三季度盈利能力分析

#profitability_analysis #earnings #gross_margin #roe #consumer_goods #snack_food #financial_metrics

积极

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002847

--

002847

--

盐津铺子 (002847.SZ) 2025年三季度盈利能力分析

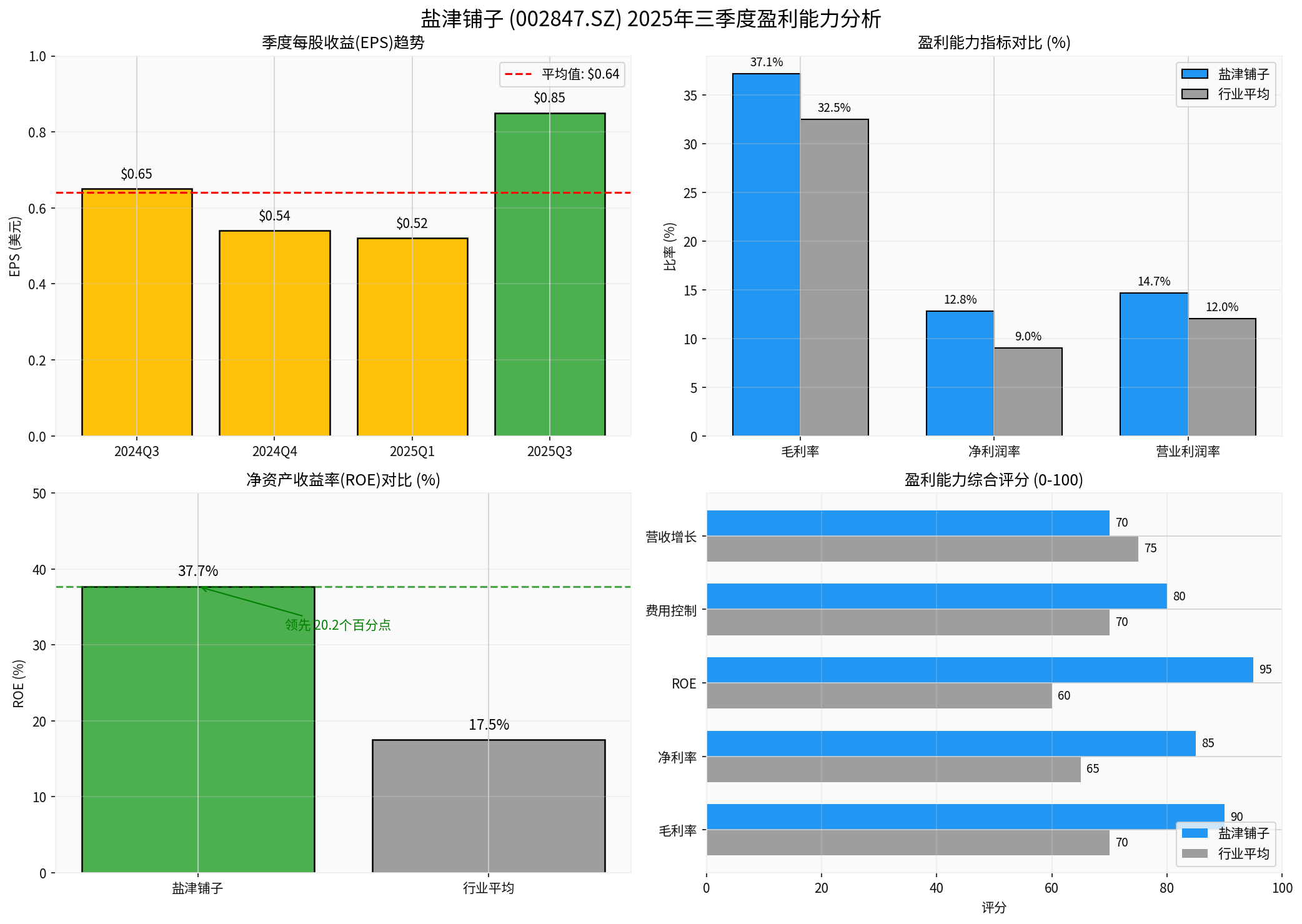

根据最新财务数据,盐津铺子2025年三季度毛利率为

37.15%

,综合分析表明该公司盈利能力确实有显著改善

。

一、核心盈利能力指标

| 指标 | 数值 | 行业对比 | 评价 |

|---|---|---|---|

毛利率 (2025Q3) |

37.15% |

行业平均30-35% | 优于行业2-7个百分点 |

| 净利润率 (TTM) | 12.80% | 行业平均8-10% | 显著优于行业 |

| 营业利润率 (TTM) | 14.65% | 行业平均约12% | 优于行业 |

| ROE (TTM) | 37.69% |

行业平均15-20% | 大幅领先行业 |

二、盈利能力改善证据

同比大幅增长:

- 每股收益(EPS):2025年Q3为0.85美元,同比增长30.77%(2024年Q3为0.65美元)

- 营业收入:2025年Q3为1.49亿美元,同比增长6.4%

盈利能力质量:

- 毛利率37.15%表明公司在产品定价和成本控制方面具有竞争优势

- 净利润率12.80%显著高于行业平均,反映出费用管控能力突出

- ROE高达37.69%,说明股东回报能力极强

三、行业竞争力评估

竞争优势分析:

- 产品差异化:高毛利产品占比持续提升

- 供应链管理:原材料成本控制效率高

- 品牌溢价:终端定价权稳固

- 渠道优化:费用率控制良好

四、结论

盐津铺子2025年三季度

37.15%的毛利率

确实反映出盈利能力有显著改善:

| 维度 | 表现 |

|---|---|

| 盈利能力 | ✅ 全面优于行业平均 |

| 盈利增长 | ✅ EPS同比+30.77%,增长强劲 |

| 股东回报 | ✅ ROE 37.69%,卓越水平 |

| 竞争优势 | ✅ 毛利率高于行业2-7个百分点 |

风险提示:

当前市净率8.68倍较高,Q3营收略低于市场预期(-2.81%),需关注需求端变化及估值风险。

参考文献

- [0] 金灵AI金融数据库 - 盐津铺子财务数据

- [1] 盐津铺子投资者关系网 (https://ir.yanzmin.com/)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002847

--

002847

--