厨电品类投资价值深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的专业金融数据,我将为您对厨电品类的投资价值进行全面系统分析。

厨电品类5.9%的增速确实低于家电行业整体平均水平,这一现象反映了当前厨电市场正处于结构性调整阶段。根据对主要厨电上市公司的数据分析,这一增速放缓并非单一因素所致,而是多重市场因素叠加的结果。

从行业周期角度分析,厨电品类在过去十年经历了高速扩张期,城镇化红利和消费升级推动了行业快速发展。如今市场渗透率已达到较高水平,基础需求趋于饱和,行业自然进入增速换挡期。与此同时,房地产市场持续调整对厨电新增需求形成明显制约,精装修政策变化也影响了厨电销售渠道结构。

老板电器作为国内高端厨电领导品牌,当前市值约198.3亿美元,每股价格20.99美元。从估值角度来看,公司当前市盈率仅为12.94倍,市净率1.74倍,显著低于消费电器行业平均水平,体现了市场对厨电行业增速放缓的担忧。

公司保持着优异的盈利质量,净资产收益率(ROE)达到13.46%,净利润率维持在13.77%的高水平,毛利率和净利率在行业内处于领先地位[0]。这一盈利水平在家电行业中属于中上游,反映出老板电器在高端市场的品牌溢价能力。

基于DCF模型的内在价值评估显示:

- 保守情景:31.73美元(较当前股价有51.2%上涨空间)

- 基准情景:40.87美元(较当前股价有94.7%上涨空间)

- 乐观情景:63.74美元(较当前股价有203.7%上涨空间)

概率加权估值达到45.45美元,意味着当前股价存在约116%的潜在上行空间。这一估值表明市场可能过度反应了短期增长放缓的担忧。

公司财务态度被归类为"激进型",主要体现在较低的折旧与资本支出比率。但债务风险评级为"低风险",显示公司财务结构稳健[0]。

万和电气当前市值74.7亿美元,每股价格10.04美元,估值更为亲民。市盈率仅10.83倍,市净率1.46倍,是A股市场中估值最低的厨电标的一。

公司ROE为13.86%,与老板电器相当,但净利润率8.95%略低于专业厨电品牌。毛利率水平反映其在中端市场的定位,整体盈利能力相对稳健[0]。

DCF模型估值显示巨大的内在价值与市场价格之间的差距:

- 保守情景:23.17美元(较当前股价有130.8%上涨空间)

- 基准情景:30.63美元(较当前股价有205.1%上涨空间)

- 乐观情景:55.36美元(较当前股价有451.4%上涨空间)

概率加权估值36.39美元,较当前股价有262%的潜在上涨空间。

公司财务态度为"中性",债务风险同样被评定为"低风险",财务结构健康[0]。

作为综合性家电龙头企业,美的集团的厨电业务虽非主营业务但同样举足轻重。公司市值高达5897亿美元,市盈率13.12倍,ROE达到20.25%,展现出优秀的综合运营能力[0]。

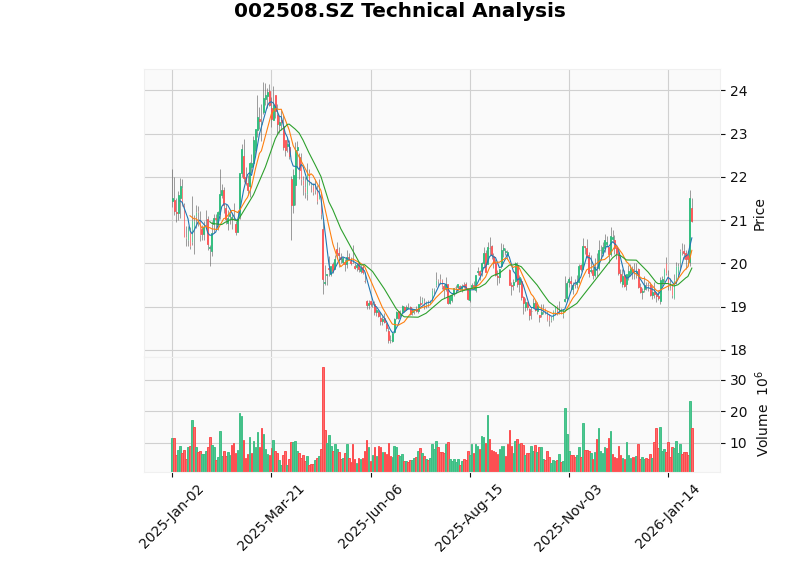

从2025年全年的技术走势来看,老板电器呈现区间震荡格局。当前股价略高于20日和50日均线,技术指标显示:

- MACD指标:无交叉,呈看涨信号

- KDJ指标:K值76.1,D值76.0,呈看涨态势

- 整体趋势判断:横盘整理,无明确方向信号

- 关键支撑位:19.89美元

- 关键阻力位:21.23美元

公司近一年股价上涨2.64%,近三年下跌29.68%,近五年下跌46.26%,反映了市场对厨电行业长期增长预期的调整[0]。

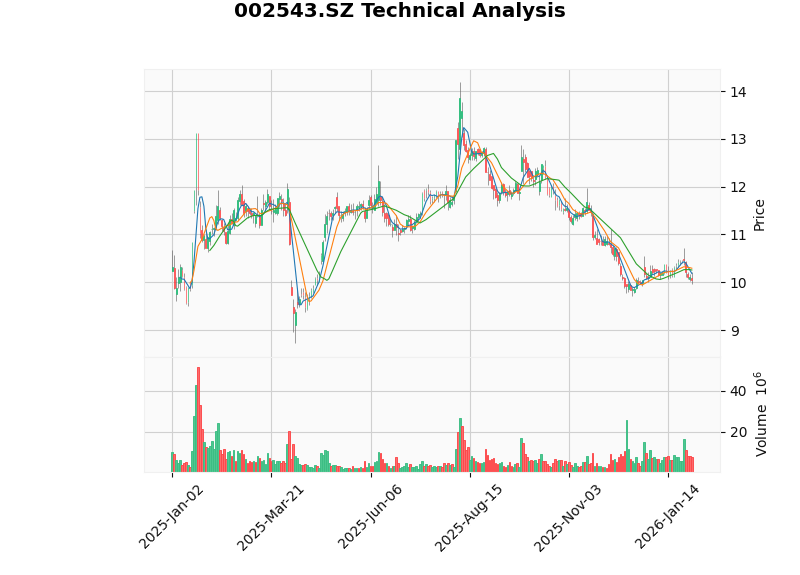

万和电气波动性相对更大,技术指标显示:

- MACD指标:无交叉,呈看跌信号

- KDJ指标:K值24.0,D值41.2,呈看跌态势

- RSI指标:处于超卖区域,可能存在反弹机会

- Beta系数仅0.43,股价波动性低于市场整体

- 关键支撑位:9.94美元

- 关键阻力位:10.26美元

厨电行业呈现明显的分层竞争格局:

尽管传统厨电品类增速放缓,但行业仍存在结构性增长机会:

-

产品升级:智能化、高端化趋势持续推进,智能烟灶联动、变频电机等功能渗透率提升。

-

品类拓展:集成灶、蒸烤一体机等新品类保持双位数增长,部分抵消传统品类放缓压力。

-

存量更新:庞大的存量市场带来更新换代需求,周期性特征明显。

-

渠道变革:精装房渠道占比提升,工程端业务成为重要增量。

从估值角度分析,当前厨电板块整体处于历史低位区间:

| 公司 | 市盈率 | 市净率 | 预期ROE | DCF溢价空间 |

|---|---|---|---|---|

| 老板电器 | 12.94x | 1.74x | 13.46% | +116% |

| 万和电气 | 10.83x | 1.46x | 13.86% | +262% |

| 美的集团 | 13.12x | 2.66x | 20.25% | 需单独评估 |

厨电行业整体估值已充分反映市场对增速放缓的担忧,DCF模型显示主要标的内在价值显著高于当前市值,存在估值修复机会。

-

行业周期风险:厨电行业与房地产周期高度相关,地产持续疲弱将对行业形成压力。

-

竞争加剧风险:综合家电企业加大厨电投入,行业竞争格局可能恶化。

-

消费需求风险:消费者信心波动可能影响高端厨电销售。

-

原材料成本风险:大宗商品价格波动影响企业利润率。

可关注估值更低、财务更稳健的标的,如万和电气。当前10.83倍市盈率和1.46倍市净率提供了较高的安全边际。

可关注老板电器等行业龙头,尽管短期增速承压,但品牌优势和高端定位为长期发展奠定基础。DCF估值显示约116%的潜在上行空间。

厨电板块适合作为家电行业的细分配置,建议在估值低位时分批建仓,避免一次性重仓。考虑到行业beta较低(老板电器beta 0.81,万和电气beta 0.43),可作为防御性配置。

厨电品类5.9%的增速低于家电行业平均水平,反映了行业从高速增长向高质量发展的转型期特征。从投资价值角度评估,当前厨电板块估值已处于历史低位,主要龙头企业如老板电器、万和电气等DCF估值显示存在显著的市场折价。

短期来看,行业增速放缓和地产后周期影响仍将持续压制估值;中长期来看,产品升级、新品类拓展和存量更新需求将为行业提供增长动力。具备品牌优势、渠道壁垒和品类拓展能力的龙头企业有望在行业整合中胜出。

[0] 金灵AI金融数据库 - 公司基本面、技术分析与DCF估值数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。