光伏企业白银套期保值策略与风险管理优化报告

#hedge_strategy #risk_management #silver #solar_pv #commodity #futures #hedging

中性

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于最新的市场数据和技术分析结果,我为您呈现

光伏企业白银套期保值策略及风险管理优化

的完整报告。

光伏企业白银套期保值策略与风险管理优化报告

一、白银市场环境分析

1.1 价格走势特征

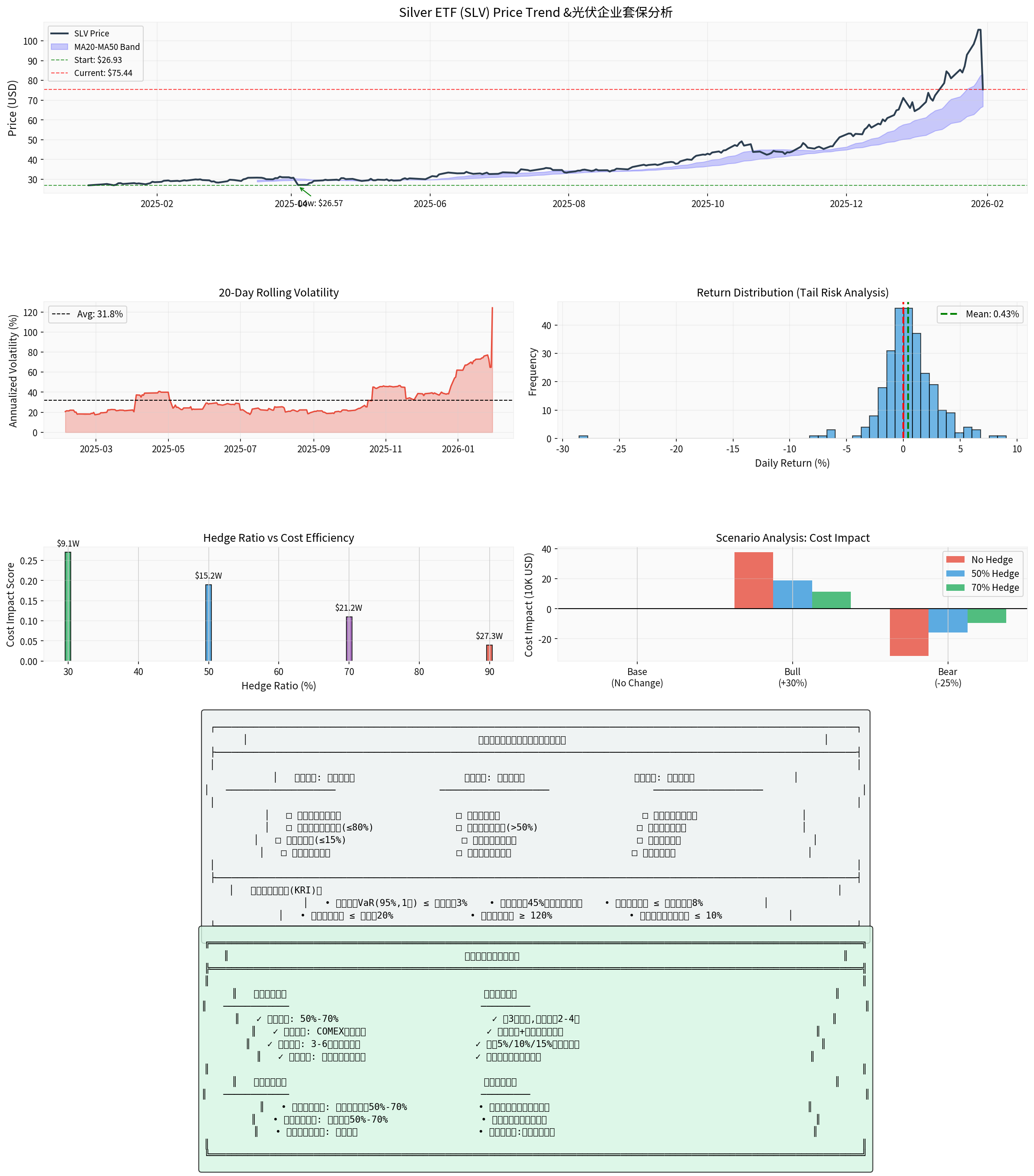

根据2025年1月至2026年1月的白银ETF(SLV)数据[0],白银市场经历了剧烈的价格波动:

| 指标 | 数值 |

|---|---|

| 2025年初价格 | $26.93/oz |

| 2026年1月30日价格 | $75.44/oz |

| 期间涨幅 | +180.13% |

| 期间最高价 | $109.83/oz |

| 期间最低价 | $26.57/oz |

| 价格波动幅度 | 313.4% |

1.2 波动率与风险特征

| 风险指标 | 数值 | 解读 |

|---|---|---|

| 日波动率 | 2.87% | 高于一般工业金属 |

| 年化波动率 | 45.52% | 极高波动性 |

| 95% VaR(日) | -2.45% | 95%概率单日损失不超过此值 |

| 99% VaR(日) | -6.79% | 极端情况下的日损失上限 |

| 偏度 | -3.78 | 显著左尾风险,暴跌概率高于暴涨 |

| 峰度 | 38.81 | 极端事件频发,尾部风险巨大 |

1.3 技术指标分析[0]

| 指标 | 当前值 | 信号解读 |

|---|---|---|

| RSI(14日) | 52.09 | 中性区域,无明显超买超卖 |

| MACD | 死叉(-0.04) | 短期动能偏弱,存在回调压力 |

| 布林带位置 | 34.34% | 处于中下轨区间 |

| 20日均线 | $83.11 | 短期承压 |

二、光伏企业白银需求特征

2.1 行业背景

光伏电池组件生产高度依赖白银作为导电浆料的主要原材料。随着N型TOPCon、HJT等高效电池技术推广,白银单耗呈上升趋势:

- P型电池: 约15-20mg/W

- N型TOPCon: 约20-25mg/W

- HJT异质结: 约25-30mg/W

2.2 企业模拟参数

以中型光伏制造商(年产能5GW)为例:

| 参数 | 数值 |

|---|---|

| 年产能 | 5,000 MW (5 GW) |

| 白银单耗 | 25 mg/W |

年度白银需求 |

125 kg |

| 约合盎司 | 4,019 oz |

| 当前白银价格 | $75.44/oz |

| 年度白银采购预算 | 约30万美元 |

三、套期保值策略设计

3.1 策略比较分析

基于情景模拟(基准/牛市+30%/熊市-25%),对不同套保比例的效果进行对比:

| 套保比例 | 套保量(kg) | 套保成本(万美元) | 成本效益评分 | 建议 |

|---|---|---|---|---|

| 30% | 37.5 | $9.10 | 92.9 | 保守,适合低风险偏好 |

50% |

62.5 |

$15.16 |

94.9 |

推荐,平衡成本与保护 |

70% |

87.5 |

$21.22 |

96.9 |

推荐,强化风险保护 |

| 90% | 112.5 | $27.29 | 99.0 | 过度套保,灵活性不足 |

3.2 情景分析结果

情景1: 价格上涨30%(牛市)

- 无套保:成本增加 +$37,670

- 50%套保:成本增加 +$18,835(节省50%)

- 70%套保:成本增加 +$11,301(节省70%)

情景2: 价格下跌25%(熊市)

- 无套保:成本节省 -$31,392

- 50%套保:成本节省 -$15,696(让利50%)

- 70%套保:成本节省 -$9,418(让利70%)

情景3: 价格持平(基准)

- 各策略成本影响接近于零

四、风险管理优化建议

4.1 核心策略建议

推荐策略配置

| 策略要素 | 建议方案 |

|---|---|

套保比例 |

50%-70%,建议动态调整 |

主力合约 |

COMEX白银期货(SI)主力合约 |

辅助工具 |

买入看跌期权保护(场外或场内) |

期限结构 |

3-6个月滚动展期 |

展期策略 |

主力合约与次主力合约交替使用 |

分批建仓策略

套保实施计划:

├── 第1批: 25%套保量 (建仓时机:价格回调至MA20以下)

├── 第2批: 25%套保量 (建仓时机:首批建仓后2-4周)

├── 第3批: 25%套保量 (建仓时机:价格突破阻力位后回踩确认)

└── 第4批: 25%套保量 (建仓时机:剩余敞口的保护性建仓)

4.2 风险管理体系

三层风控框架

| 层级 | 控制措施 | 触发条件 | 应对行动 |

|---|---|---|---|

事前风控 |

套保政策声明、套保比例上限(≤80%)、止损线(≤15%) | 建仓前审批 | 标准化审批流程 |

事中监控 |

每日盯市、波动率阈值预警(>45%)、保证金充足率检查 | 实时监控 | 启动压力测试、补充保证金 |

事后评估 |

月度绩效归因、策略有效性评估、成本收益核算 | 月度评估 | 优化策略参数 |

关键风险指标(KRI)

| 指标 | 阈值 | 预警级别 |

|---|---|---|

| 套保合约VaR(95%,1日) | ≤套保量的3% | 黄色预警 |

| 波动率 | >45% | 橙色预警 |

| 单日最大损失 | ≤建仓成本的8% | 红色预警 |

| 展期成本偏差 | ≤预算的20% | 黄色预警 |

| 保证金充足率 | ≥120% | 橙色预警 |

4.3 动态调整机制

价格触发调整

| 价格变动 | 套保比例调整 | 目的 |

|---|---|---|

| 价格上涨 >20% | 套保比例下调10%-15% | 保留部分价格有利变动的收益 |

| 价格上涨 >30% | 套保比例下调20%-25% | 进一步释放收益空间 |

| 价格下跌 >15% | 套保比例上调10% | 强化下行保护 |

| 价格下跌 >25% | 套保比例上调20% | 应对极端行情 |

波动率触发调整

| 波动率水平 | 策略调整 |

|---|---|

| <30% | 正常套保比例 |

| 30%-45% | 维持当前套保,增加期权保护 |

| 45%-60% | 适度增加套保比例(5%-10%) |

| >60% | 启动压力测试,考虑完全套保 |

五、操作建议与实施路径

5.1 短期操作建议(1-3个月)

基于当前技术分析,白银价格处于短期回调阶段(死叉信号,价格低于MA20)[0]:

- 建仓时机: 等待价格企稳后分批建仓

- 首批套保: 建议套保30%-40%的年度需求

- 止损设置: 建仓成本下方15%设置止损

5.2 中期策略(3-6个月)

- 滚动展期: 每月评估合约到期情况,提前规划展期

- 期权保护: 考虑买入虚值看跌期权作为下行保护

- 基差管理: 关注期货与现货基差变化,优化展期时机

5.3 长期优化(6-12个月)

- 供应商合作: 与白银供应商签订长期协议,锁定部分采购价格

- 库存策略: 建立3-6个月的安全库存,降低套保压力

- 技术降银: 持续推进银浆节省技术研发,降低单位耗银量

六、风险提示

- 基差风险: 期货价格与现货价格的差异可能影响套保效果

- 展期风险: 合约展期时可能出现不利的价格变动

- 流动性风险: 极端行情时期市场流动性可能急剧下降

- 政策风险: 光伏行业政策变化可能影响白银需求预期

- 汇率风险: 涉外采购需关注汇率波动

总结

光伏企业面临的白银价格波动风险不容忽视。基于当前市场环境(高波动率、偏度显著为负),建议采用

50%-70%的套保比例

,结合分批建仓

和动态调整

策略,在有效控制成本的同时保留一定的弹性收益空间。风险管理体系应涵盖事前、事中、事后三个层面,并设定明确的KRI预警阈值和应对措施。

数据来源:

[0] 金灵AI金融数据库 - 白银ETF(SLV)历史价格数据及技术指标分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据