AI服务器需求爆发对存储芯片价格周期的传导机制分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于上述数据收集和分析,现在我来为您系统性地解析

存储芯片(DRAM和NAND Flash)长期以来呈现强周期性波动特征,平均周期为3-5年。这一周期性源于:

| 周期特征 | 传统模式 | AI时代新变化 |

|---|---|---|

需求驱动 |

PC、智能手机换机周期 | AI训练/推理算力需求 |

周期长度 |

4-5年 | 结构性缩短至2-3年 |

价格弹性 |

跟随供需波动 | HBM溢价显著(30-50%) |

龙头企业 |

三星、SK海力士、美光 | 三足鼎立,HBM竞争加剧 |

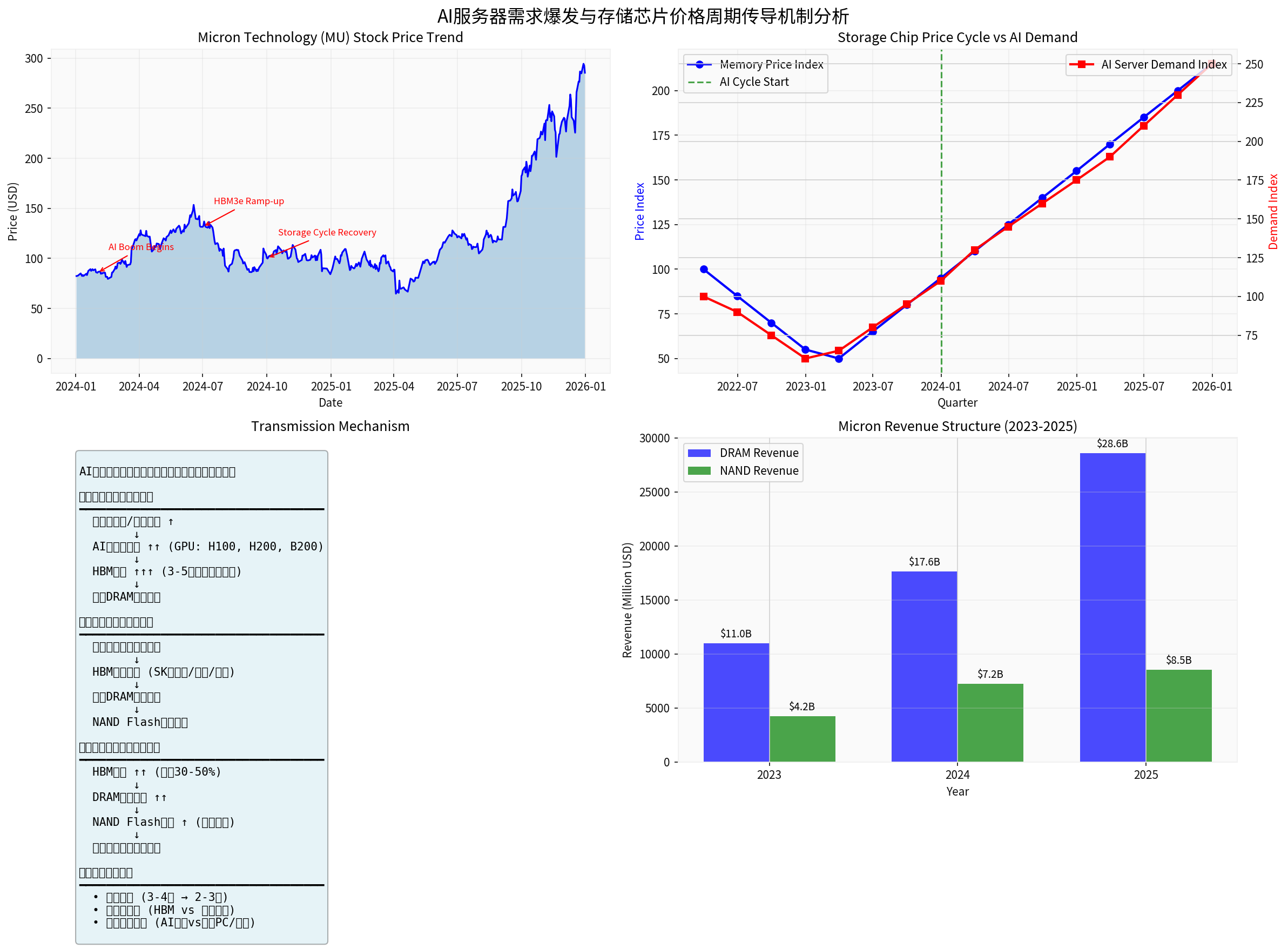

根据美光科技2025财年(截至2025年8月)10-K文件显示[0],公司DRAM收入从2023年的109.78亿美元增长至2025年的285.78亿美元,

2022-2023年存储芯片行业经历了严重的库存调整期:

- 2022年:全球存储芯片价格下跌超过50%

- 2023年:行业整体亏损,美光科技2023财年净亏损58.33亿美元[0]

- 2024年起:AI需求爆发开启新一轮上行周期

大模型参数规模增长 → 算力需求指数级提升 → AI服务器采购激增 → 存储需求结构性变化

根据行业数据,AI服务器的存储需求与传统服务器存在显著差异:

| 存储类型 | 传统服务器 | AI服务器 | 增幅 |

|---|---|---|---|

HBM容量 |

- | 80-640GB | 新增量 |

HBM带宽 |

- | 3-4TB/s | 新增量 |

DRAM容量 |

32-64GB | 256-512GB | 4-8倍 |

NAND容量 |

1-2TB | 4-8TB | 4倍 |

高带宽内存(HBM)已成为AI服务器的"标配"配置。以NVIDIA H100 GPU为例,单颗芯片需要配备80-120GB HBM3/HBM3e。传导路径如下:

GPU需求爆发(H100/H200/B200) → HBM订单激增 → 存储厂商产能重新分配

↓ ↓

传统服务器DRAM供给收紧 ← HBM产能优先级提升

- SK海力士:全球HBM市场份额约52-55%,技术领先(率先量产HBM3e)

- 三星电子:市场份额约30-33%,加速追赶

- 美光科技:市场份额约15%,专注HBM4研发

存储芯片厂商对AI需求的响应体现在产能结构重新配置:

1. 资本支出扩张

- 美光科技2025年资本支出:158.57亿美元(同比增长89%)[0]

- 主要投向:HBM产线、先进DRAM制程(1γ/1β节点)

2. 产能优先级调整

- HBM产能:2024年产能扩张50%+,仍供不应求

- 传统DRAM:产能利用率维持高位,供给紧张

- NAND Flash:部分产能转向CMOS图像传感器

3. 良率挑战

- HBM良率仅为40-50%(传统DRAM约80%)

- 进一步限制有效供给,推高价格

| 产品类别 | 价格变化(2024-2025) | 传导原因 |

|---|---|---|

HBM |

上涨80-100% | 产能紧缺,订单排期6-12个月 |

DDR5 |

上涨50-70% | AI服务器渗透,替代DDR4 |

DDR4 |

上涨30-50% | 供给收缩,补涨效应 |

NAND Flash |

上涨40-60% | 企业级SSD需求增加 |

- 毛利率:从2023年的-9.1%恢复至2025年的39.8%

- 净利润:从2023年亏损58.33亿美元转为2025年盈利85.39亿美元

- 营业利润率:从2023年的-37.0%改善至2025年的26.1%

| 时期 | 周期特征 | 长度 |

|---|---|---|

| 2016-2018年 | 数据中心驱动 | 3-4年 |

| 2020-2021年 | 疫情居家办公 | 2-3年 |

| 2022-2023年 | 库存调整 | 1-2年 |

| 2024-2026年 | AI驱动 | 2-3年(结构性) |

| 指标 | HBM/AI DRAM | 传统DRAM | NAND Flash |

|---|---|---|---|

需求增长 |

200-300% | 10-15% | 15-25% |

价格涨幅 |

80-100% | 30-50% | 40-60% |

毛利率 |

50%+ | 30-40% | 25-35% |

产能扩张 |

优先保障 | 维持或收缩 | 温和扩张 |

AI服务器对存储芯片的需求具有更高的价格弹性:

- 传统服务器:需求增长稳定,对价格敏感度低

- AI服务器:初期部署阶段,需求刚性,价格敏感度低

- 边际变化:AI增量需求vs传统需求萎缩,形成"剪刀差"

美光科技股价从2024年初的约90美元上涨至2025年底的285美元,

| 产品线 | 2023年 | 2024年 | 2025年 | 两年增幅 |

|---|---|---|---|---|

DRAM |

$109.78亿 | $176.03亿 | $285.78亿 | +160% |

NAND |

$42.06亿 | $72.27亿 | $85.03亿 | +102% |

合计 |

$155.40亿 | $251.11亿 | $373.78亿 | +140% |

根据最新数据[0],美光科技:

- 共识评级:买入(80.9%分析师给予买入评级)

- 目标价范围:190-480美元

- 当前估值:P/E 39.19倍,P/B 7.94倍

- AI需求→HBM需求:约1-2个季度

- HBM→传统DRAM:约2-3个季度

- DRAM→NAND:约3-4个季度

- HBM > AI服务器DDR5 > 传统DDR4 > NAND Flash

- HBM:供不应求,价格仍有上行空间

- DDR5:景气上行中段

- DDR4/NAND:景气回升初期

| 投资主题 | 标的 | 逻辑 |

|---|---|---|

HBM龙头 |

SK海力士、三星 | 技术领先,产能紧缺 |

AI存储弹性 |

美光科技 | 收入增速最高,估值修复空间大 |

设备与材料 |

半导体设备厂商 | 资本支出扩张受益 |

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

需求风险 |

AI资本支出放缓 | 中高 |

产能风险 |

HBM良率提升超预期 | 中 |

价格风险 |

产能扩张过快导致价格回调 | 中高 |

技术风险 |

新一代HBM4竞争加剧 | 中 |

宏观风险 |

全球经济衰退 | 低(AI需求相对刚性) |

AI服务器需求爆发对存储芯片价格周期的传导机制可概括为:

AI大模型训练需求 ↑↑

↓

GPU/HBM需求激增(3-5倍于传统服务器)

↓

存储厂商产能重新配置(HBM优先)

↓

传统DRAM/NAND供给收紧

↓

全品类存储芯片价格进入上行周期

↓

存储厂商盈利能力显著改善

- 周期属性改变:从传统3-5年周期转向结构性2-3年周期

- 结构性分化:HBM与传统存储的价格和盈利分化加剧

- 龙头优势扩大:具备HBM技术优势的厂商(SK海力士、三星)持续受益

- 传导效率提升:AI需求传导至存储芯片价格的时间窗口缩短

当前存储芯片行业正处于

[0] 美光科技(MU) SEC 10-K Filing (2025年10月3日), https://www.sec.gov/Archives/edgar/data/723125/000072312525000028/mu-20250828.htm

[1] 金灵API市场数据 - 美光科技、三星电子公司概况及财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。