ST松发(603268)转型造船业业绩分析

#stock_analysis #earnings_analysis #restructuring #shipbuilding_marine #financial_analysis #investment_analysis #high_risk

混合

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603268

--

603268

--

根据我获取的数据,现在为您呈现

ST松发(603268.SS)转型造船业后的业绩分析报告

。

ST松发(603268.SS)转型造船业业绩深度分析

一、公司概况

公司全称

:广东松发陶瓷股份有限公司股票代码

:603268.SS主营业务

:原为陶瓷制造,现已完成向造船及海洋装备产业的战略转型最新股价

:¥83.43(2026年2月1日收盘价)[0]市值规模

:约¥809.9亿人民币[0]

二、业绩爆发:季度财务数据解读

核心财务指标(近四季表现)

:| 报告期间 | 每股收益(EPS) | 营业收入 | 净利润(估算) | 业绩解读 |

|---|---|---|---|---|

| Q4 2024 | -¥0.13 | ¥0.93亿 | 亏损 | 转型前 |

| Q1 2025 | -¥0.17 | ¥5.74亿 | 亏损 | 转型过渡期 |

| Q2 2025 | ¥5.44 |

¥66.2亿 |

约7亿 |

业绩爆发起点 |

| Q3 2025 | ¥5.09 |

¥50.5亿 |

约5.4亿 |

维持高增长 |

数据来源

:金灵API财务数据[0]

关键财务指标(TTM)

:| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 8.16倍 |

显著低于行业平均 |

| 净资产收益率(ROE) | 43.34% |

优秀水平 |

| 净利润率 | 10.62% | 良好 |

| 毛利率 | 15.40% | 中等偏上 |

| 流动比率 | 0.98 | 略低于1 |

数据来源

:金灵API市场数据[0]

三、股价表现:转型带来的估值重塑

长期股价表现

:| 时间区间 | 涨幅 | 备注 |

|---|---|---|

| 近1年 | +105.04% |

大幅跑赢市场 |

| 近6个月 | +76.42% |

转型后持续上涨 |

| 近3个月 | +47.40% |

维持强势 |

| 2024.09至今 | +552.82% |

转型以来暴涨 |

关键价格区间

:

- 52周低点:¥30.01

- 52周高点:¥96.00

- 当前价格:¥83.43

- 距高点回调:-13.1%[0]

四、转型分析:基本面剧变解读

业绩跃迁路径

:2024年Q4 2025年Q1 2025年Q2 2025年Q3

↓ ↓ ↓ ↓

陶瓷业务 业务整合期 新业务并表 业务稳定期

营收:0.93亿 营收:5.74亿 营收:66.2亿 营收:50.5亿

EPS:-0.13 EPS:-0.17 EPS:+5.44 EPS:+5.09

财务健康状况评估

:优势信号

:

- ✅ ROE高达43.34%:股东回报能力极强

- ✅ 盈利能力显著改善:从亏损转为季度盈利约5-7亿

- ✅ 营收规模剧增:增长约70倍

风险信号

:

- ⚠️ 自由现金流为负:最新季度FCF为-38.3亿元[0],需关注现金管理

- ⚠️ 流动比率<1:短期偿债能力略弱

- ⚠️ 债务风险评级:高风险[0]

- ⚠️ Beta为负(-0.18):股价与大盘相关性较低[0]

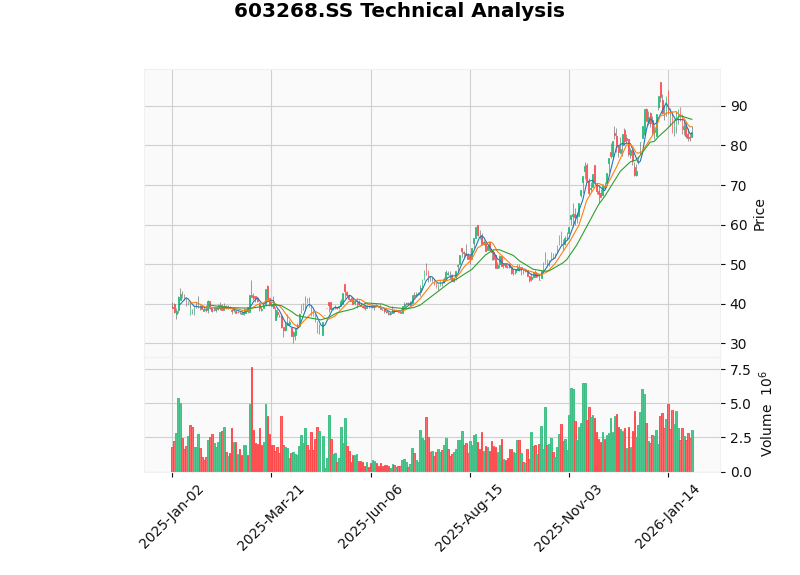

五、技术分析信号

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K:19.3, D:21.2 | 处于超卖区域,可能存在反弹机会 |

| MACD | 无交叉 | 中性偏弱 |

| 支撑位 | ¥81.42 | 短期关键支撑 |

| 阻力位 | ¥86.58 | 短期压力位 |

| 趋势判断 | 横向整理 | 无明确方向[0] |

六、业绩爆发能否持续?

积极因素

:- 行业景气度:造船业受益于全球航运复苏和新船订单增加

- 规模效应:营收从亿级跃升至十亿级,规模优势显现

- ROE支撑:高净资产收益率显示良好的资本运作效率

风险因素

:- 现金流压力:持续为负的自由现金流需要关注

- 整合风险:从陶瓷到造船的业务转型需时间磨合

- 估值回调:当前距52周高点已回调超13%,市场情绪偏谨慎

- 高负债风险:财务风险评级为"高",需关注债务偿还能力

七、投资建议总结

| 维度 | 评估 |

|---|---|

短期 |

股价处于超卖区域,技术面有反弹需求 |

中期 |

需关注新业务的持续性和现金流改善情况 |

长期 |

转型成功与否取决于造船业务的持续竞争力 |

风险提示

:鉴于公司财务风险评级为"高"且自由现金流为负,建议投资者密切关注公司后续公告、订单获取情况及现金流改善进度。

参考图表

上图展示了ST松发2025年以来的技术走势和关键价格位。

参考文献

[0] 金灵API数据 - ST松发(603268.SS)实时报价、公司概况、财务分析、技术分析

如需获取更详细的深度投研分析,包括公司订单情况、造船业务竞争力评估及DCF估值模型,请告知是否需要启用深度投研模式。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603268

--

603268

--