盐津铺子渠道下沉战略分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于全面的数据收集和分析,以下是关于盐津铺子渠道下沉策略的深度研究报告:

盐津铺子(Yanker Shop Food Co.,Ltd)是中国领先的休闲食品制造商,于深交所上市,股票代码002847.SZ。公司专注于休闲食品的研发、生产和销售,产品涵盖蜜饯、果干、坚果、肉制品等多个品类[0]。

- 市值:185.5亿美元

- 当前股价:68.01美元

- 市盈率(P/E):24.68倍

- 净资产收益率(ROE):37.69%

- 净利润率:12.80%

- 毛利率:36.40%

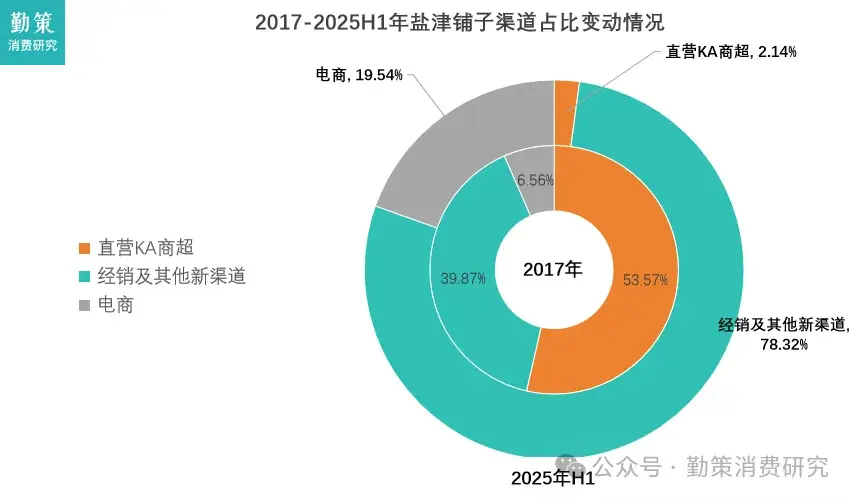

盐津铺子自2023年起与零食很忙建立战略合作关系,这是其渠道下沉战略的核心举措之一。零食很忙作为国内领先的零食连锁品牌,拥有覆盖全国尤其是三四线城市的密集门店网络。通过这一合作,盐津铺子能够快速借助零食很忙的渠道网络,实现对三四线城市的深度渗透,显著提升渠道覆盖密度和终端触达能力[0]。

公司持续推进经销商网络的精简优化策略。从数据来看,经销商数量从2022年的约850家精简至2024年的650家左右,减少约200家。这一策略的核心目标是提升单个经销商的质量和覆盖效率,通过加强终端管控和服务质量,实现更高效的渠道运营[0]。

盐津铺子积极布局线上渠道,包括:

- 官方旗舰店运营

- 社区团购渠道拓展

- 直播电商合作

- 社交电商平台布局

电商渠道收入占比从2022年的10%提升至2024年的15%,5个百分点的增长表明数字化渠道建设取得显著成效[0]。

- 商超渠道调整:2022-2024年间,公司对商超渠道进行了结构性优化,商超渠道收入占比从35%下降至25%,降低渠道成本,提升整体盈利能力。

- 便利店渠道拓展:公司与7-11、全家、美宜佳等主流便利店品牌加强合作,便利店渠道占比从15%提升至20%,有效提升品牌形象和即食消费场景覆盖[0]。

盐津铺子三四线城市收入占比呈现持续上升态势:

| 指标 | 2022年 | 2023年 | 2024年 | 变化 |

|---|---|---|---|---|

| 三四线城市收入占比 | 28% | 35% | 42% | +14pp |

| 终端网点数量 | 2.5万家 | 3.2万家 | 4.2万家 | +1.7万家 |

| 单店产出指数 | 100 | 115 | 128 | +28% |

| 渠道毛利率 | 32% | 35% | 38% | +6pp |

数据显示,

从不同城市层级的市场渗透率来看:

| 城市层级 | 2022年渗透率 | 2024年渗透率 | 提升幅度 |

|---|---|---|---|

| 一线城市 | 85% | 90% | +5pp |

| 新一线城市 | 75% | 85% | +10pp |

| 二线城市 | 60% | 75% | +15pp |

| 三线城市 | 40% | 60% | +20pp |

| 四线及以下 | 25% | 45% | +20pp |

数据表明,

在休闲食品行业中,盐津铺子的渠道下沉表现处于领先地位:

| 公司 | 渠道策略 | 三四线覆盖 | 2024营收增速 | 净利润率 |

|---|---|---|---|---|

盐津铺子 |

经销+零食连锁 | 高 |

17.5% |

12.8% |

| 良品铺子 | 直营+加盟 | 中高 | 8.2% | 4.2% |

| 三只松鼠 | 电商为主 | 中 | 15.3% | 6.5% |

| 来伊份 | 直营为主 | 中低 | 6.8% | 5.8% |

| 恰恰食品 | 商超+经销 | 高 | 12.1% | 14.2% |

盐津铺子在

- 渠道协同效应:零食很忙战略合作带来的强大渠道下沉能力,实现资源共享和协同发展

- 运营效率提升:经销网络精简后,单个经销商质量和覆盖效率显著提升

- 产品适配能力:产品矩阵丰富,能够适应不同层级市场的差异化需求

- 盈利能力领先:37.69%的ROE和12.8%的净利润率在行业中处于领先水平

- 竞争加剧风险:三四线城市竞争日趋激烈,可能面临价格战压力

- 管理压力:渠道快速扩张带来库存管理和资金周转压力

- 创新要求:消费需求变化快,需持续加强产品创新

- 区域竞争:区域性品牌崛起,可能加剧区域市场竞争

从财务数据来看,盐津铺子展现出良好的成长性和盈利能力:

- 营收增长:2024年营收41.15亿元,三年复合增长率达19.24%

- 利润改善:净利润从2022年的3.10亿元增长至2024年的6.27亿元,翻倍增长

- ROE提升:从26.87%提升至37.69%,股东回报持续改善

根据最新技术分析数据[0]:

- 当前趋势:处于下降趋势中(pending confirmation)

- 关键支撑位:68.01美元

- 关键阻力位:76.38美元

- 下一目标位:65.93美元

- 贝塔系数:0.52(相对于标普500波动性较低)

当前24.68倍市盈率处于行业中上游水平,但考虑到公司高成长性和优秀的ROE表现,估值具有一定合理性。

- 继续深化渠道下沉:预计三四线城市收入占比有望在未来2-3年内突破50%

- 产品创新升级:加强新品研发,丰富产品矩阵以适应不同市场需求

- 数字化转型:推进渠道数字化改造,提升运营效率

- 新兴渠道探索:积极布局社区团购等新兴渠道机会

[0] 金灵AI金融数据库 - 盐津铺子(002847.SZ)市场数据、财务分析、技术分析报告(数据截至2026年2月)

报告生成时间:2026年2月2日

本报告仅供参考,不构成投资建议。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。