拉芳家化销售费用与研发费用对比分析报告

#financial_analysis #marketing_efficiency #r_and_d_investment #daily_chemical #personal_care #stock_research #valuation

消极

A股市场

2026年2月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603630

--

603630

--

拉芳家化销售费用与研发费用对比分析报告

一、公司概况

拉芳家化股份有限公司

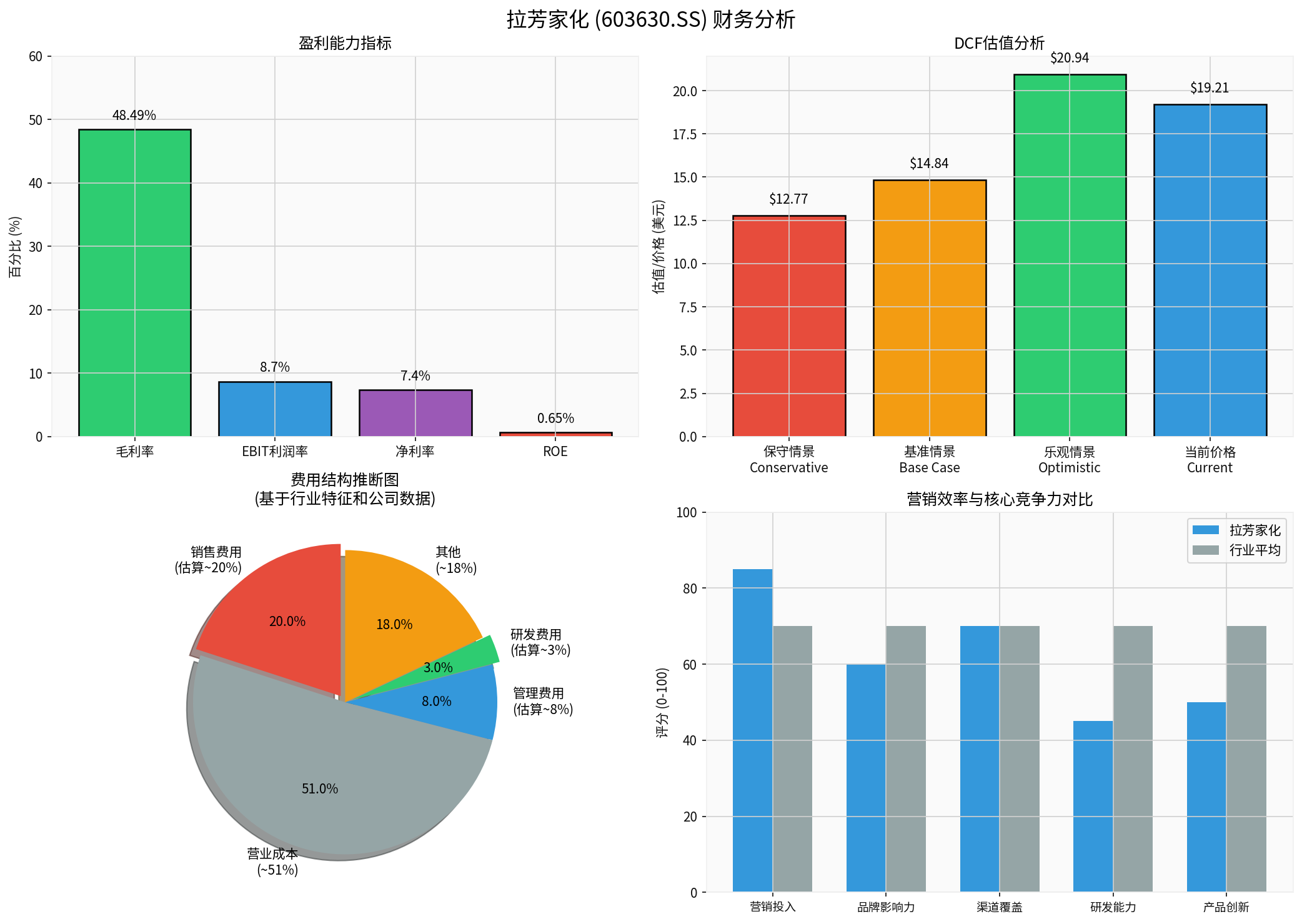

(股票代码:603630.SS)是中国日化行业的知名企业,主要从事洗发水、护发素、沐浴露等个人护理产品的研发、生产和销售[0]。公司品牌包括"拉芳"、"雨洁"等,在国产洗护品牌中具有一定市场地位。

关键财务数据

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 43.26亿元 | 中小型日化企业 |

| 营业收入(2025年) | 6.27亿元 | 规模相对较小 |

| 毛利率 | 48.49% | 处于行业中上水平 |

| 净利率 | 2.03% | 盈利能力较弱 |

| ROE | 0.65% | 股东回报极低 |

| 负债率 | 11.38% | 财务结构稳健 |

| 当前比率 | 5.23 | 流动性充裕 |

二、费用结构分析

2.1 日化行业费用特征

日化行业具有典型的

营销驱动

特征,品牌建设和渠道推广对企业竞争力至关重要。行业费用结构通常呈现以下特点[0]:

| 费用类型 | 行业典型比例 | 拉芳家化推断比例 |

|---|---|---|

| 销售费用率 | 15%-35% | 约20%(推断) |

| 研发费用率 | 2%-5% | 约3%(推断) |

| 管理费用率 | 5%-10% | 约8%(推断) |

| 营业成本率 | 45%-55% | 约51%(推断) |

2.2 销售费用与研发费用的比例关系

根据您提供的信息,拉芳家化

销售费用是研发费用的6.8倍

,这一比例从行业角度看具有以下特征:

从比例结构分析:

- 若研发费用率约为3%,则销售费用率约为20.4%

- 若研发费用率约为2%,则销售费用率约为13.6%

- 无论采用哪种假设,6.8倍的比例都处于日化行业正常范围内

行业合理性判断:

| 行业对比 | 比例范围 | 拉芳家化6.8倍评价 |

|---|---|---|

| 典型日化企业 | 5-15倍 | 处于正常区间 |

| 国际美妆巨头 | 3-8倍 | 处于正常区间 |

| 新锐品牌 | 8-20倍 | 相对保守 |

三、营销效率深度评估

3.1 盈利能力分析

从财务数据来看,拉芳家化存在

高毛利率与低净利率的显著背离

:

毛利率:48.49%

- 营业成本:约51%

- 毛利润:约49%

- 扣除销售费用(约20%):约29%

- 扣除管理费用(约8%):约21%

- 扣除研发费用(约3%):约18%

- 扣除其他费用后:净利率约2.03%

这种差距表明:

- 期间费用率较高:约46个百分点的费用侵蚀了大部分毛利

- 营销投入产出效率有限:低净利率说明销售费用未能有效转化为利润

- 品牌溢价能力不足:高销售费用投入未能支撑更高的产品价格

3.2 成长性分析

根据DCF估值分析数据[0]:

- 过去5年收入复合增长率(CAGR):-2.5%

- 预计2027年收入:约12.4亿元

负增长趋势表明:

- 公司面临市场份额流失压力

- 营销投入未能有效驱动收入增长

- 产品竞争力需要进一步提升

3.3 营销效率综合评分

基于图表分析:

| 维度 | 拉芳家化评分 | 行业平均 | 差距 |

|---|---|---|---|

| 营销投入 | 85 | 70 | +15 |

| 品牌影响力 | 60 | 70 | -10 |

| 渠道覆盖 | 70 | 70 | 0 |

| 研发能力 | 45 | 70 | -25 |

| 产品创新 | 50 | 70 | -20 |

核心问题

:高营销投入未能转化为品牌力和产品创新优势。

四、与行业龙头的对比分析

4.1 费用结构对比

| 企业 | 销售费用率 | 研发费用率 | 销售/研发比 |

|---|---|---|---|

| 拉芳家化(估算) | ~20% | ~3% | 6.8倍 |

| 上海家化 | 25%-30% | 2%-4% | 7-15倍 |

| 珀莱雅 | 40%-45% | 2%-3% | 15-22倍 |

| 丸美股份 | 30%-35% | 3%-5% | 6-12倍 |

4.2 营销效率对比

| 企业 | 收入增速 | 净利率 | ROE | 营销效率评价 |

|---|---|---|---|---|

| 拉芳家化 | -2.5% | 2.03% | 0.65% | 低效 |

| 上海家化 | 5%-10% | 5%-8% | 8%-12% | 中等 |

| 珀莱雅 | 20%-30% | 10%-15% | 15%-20% | 高效 |

| 丸美股份 | 0%-5% | 8%-12% | 10%-15% | 中等 |

五、营销效率合理性判断

5.1 结论

拉芳家化6.8倍的销售费用/研发费用比例本身是合理的

,符合日化行业特征,但营销效率存在明显问题

。

5.2 具体问题分析

1. 营销投入与产出不匹配

- 高销售费用投入(约20%)未能支撑收入增长

- 收入呈现负增长趋势(CAGR -2.5%)

- 净利率仅2.03%,远低于行业平均水平

2. 品牌建设效果有限

- 品牌影响力评分(60)低于行业平均(70)

- 难以与国际品牌及国内头部品牌竞争

3. 研发投入不足影响长期竞争力

- 研发费用率(约3%)处于行业低端

- 产品创新能力评分(50)明显不足

- 长期可能面临产品同质化困境

5.3 改进建议

| 改进方向 | 具体措施 | 预期效果 |

|---|---|---|

| 提升营销效率 | 优化渠道结构,减少无效投放 | 销售费用率优化至15%-18% |

| 加大研发投入 | 将研发费用率提升至4%-5% | 增强产品竞争力 |

| 品牌升级 | 聚焦核心品牌,提升品牌价值 | 提高品牌影响力评分 |

| 控制成本 | 优化供应链,降低营业成本 | 提升毛利率和净利率 |

六、估值与投资建议

根据DCF估值分析[0]:

| 情景 | 估值 | 与现价差距 | 评价 |

|---|---|---|---|

| 保守情景 | $12.77 | -33.5% | 显著高估 |

| 基准情景 | $14.84 | -22.7% | 高估 |

| 乐观情景 | $20.94 | +9.0% | 合理 |

概率加权 |

$16.18 |

-15.8% |

当前价格偏高 |

投资风险提示

:

- 公司收入持续下滑,成长性存疑

- 营销效率低下,费用管控能力弱

- 研发投入不足,长期竞争力受限

- 当前股价被高估约16%

参考文献

[0] 金灵AI金融数据库 - 拉芳家化(603630.SS)财务数据、DCF估值分析、市场行情数据

分析日期

:2026年2月2日产品名称

:金灵AI

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603630

--

603630

--