Gartner Inc (IT) 投资价值与竞争力分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的全面数据,以下是对Gartner在科技咨询市场竞争格局中的深度分析报告:

Gartner, Inc.作为全球领先的信息技术研究和咨询公司,在科技咨询市场中占据独特地位。公司当前市值为

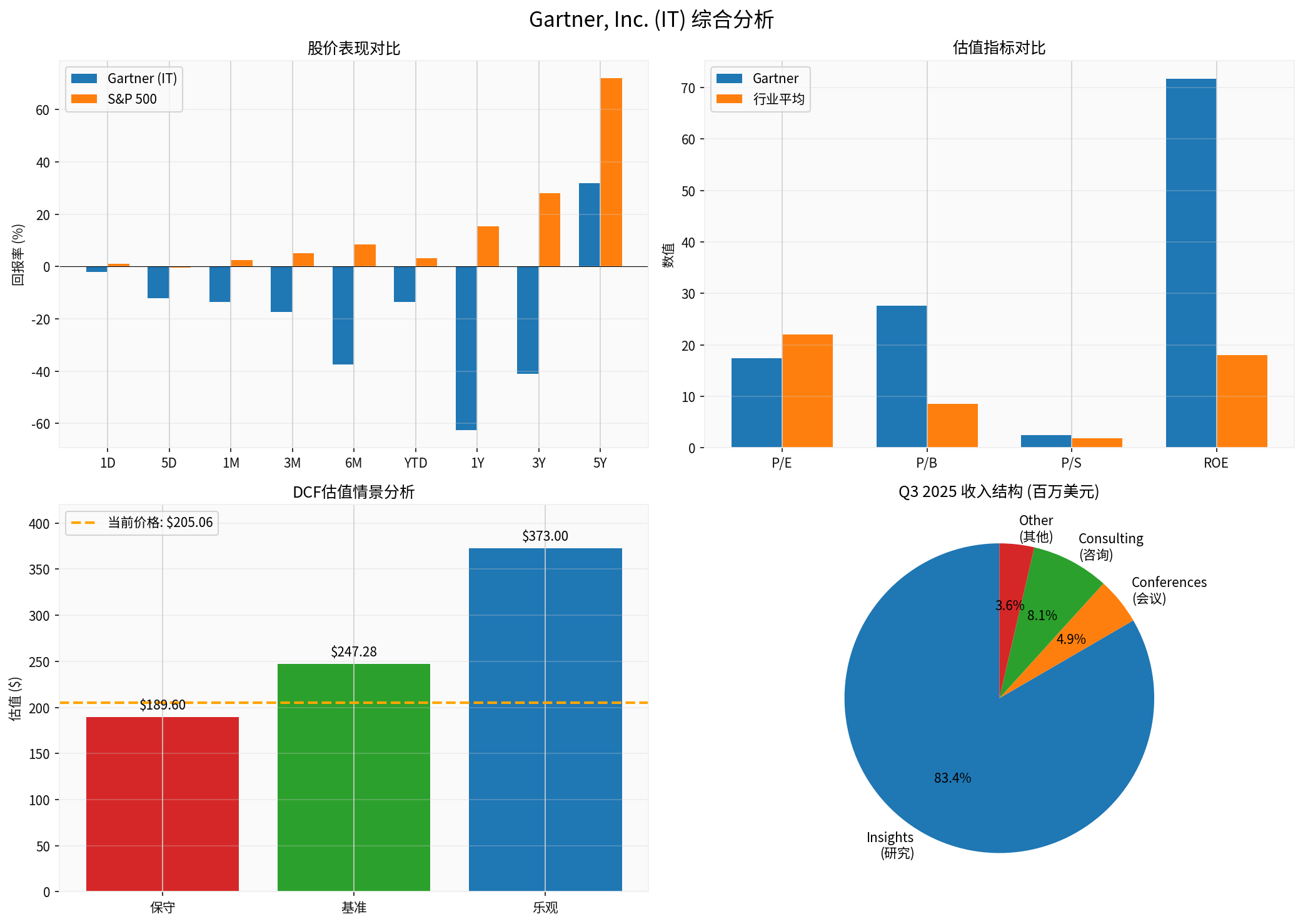

在技术分析方面,Gartner正处于明显的下行趋势中。当前股价报205.06美元,较52周高点584.01美元下跌

- Q3 2025调整后每股收益(EPS)为2.76美元,超出市场预期13.6%[0]

- 合同价值(Contract Value)达到50亿美元,同比增长3.0%(固定汇率下)[0]

- 全球技术销售(GTS CV)增长1.7%,全球商业销售(GBS CV)增长7.1%[0]

- 调整后EBITDA为3.47亿美元,同比增长1.9%[0]

财务分析显示公司采用较为激进的会计政策,折旧与资本支出比率较低[0]。过去五年,公司实现了11.2%的复合年营收增长,EBITDA利润率为24.1%,净利润率为14.6%[0]。然而,自由现金流从去年同期的5.65亿美元下降至2.69亿美元,降幅达52.3%,这反映出公司在运营资本管理和资本配置方面的压力[0]。

市场预期Gartner将于2026年2月3日(明日)发布Q4财报,预计营收17.5亿美元,每股收益3.50美元[0]。分析师预计营收增长将放缓至2%,较去年同期的8.1%明显减速[1]。

基于折现现金流(DCF)模型的三种情景估值显示[0]:

| 情景 | 估值 | 与现价比较 |

|---|---|---|

| 保守情景 | $189.60 | -7.5% |

| 基准情景 | $247.28 | +20.6% |

| 乐观情景 | $373.00 | +81.9% |

概率加权估值为

Gartner面临来自多维度的竞争压力:

- Accenture:全球最大科技咨询公司,市值超2000亿美元,在AI与数字化转型领域布局领先[2]

- Deloitte:传统四大咨询巨头之一,在企业咨询与AI应用方面实力强劲[2]

- IBM Consulting:专注于混合云与AI企业解决方案[2]

- McKinsey/BCG/Bain:顶级战略咨询公司在科技战略咨询领域持续扩张

德勤最新报告显示,AI驱动的自主化(AI-driven autonomy)正在重塑科技咨询行业格局[2]。Gartner于2025年完成了AskGartner的Beta测试——这是一款AI驱动的工具,旨在为客户提供更快速、更高效的研究洞察获取体验[0]。这一举措显示公司正积极应对AI带来的机遇与挑战。然而,AI技术的快速发展可能导致传统研究咨询业务模式的价值降低,竞争对手如Accenture和Deloitte在AI代理(Agentic AI)服务领域已建立先发优势[2]。

公司近期任命MIT教授Daniela Rus(前CSAIL主任)和前Wellington Management高管Edward Bousa为董事[0]。这一人事变动体现了公司对AI技术与投资专业知识的战略重视,Daniela Rus在人工智能和机器人领域的深厚背景将支持公司在快速演变的AI格局中把握长期机遇[0]。

- 合同价值增长动能:管理层预计2026年合同价值增长将加速,特别是排除美国联邦政府业务后增长6%,显示核心业务需求稳健[0]

- 政府IT预算增加:Gartner 2026年CIO调查显示,52%的政府CIO(美国除外)预计增加IT预算,重点投向AI和现代化项目[1]

- 全球IT支出增长:Gartner预测全球IT支出将在2026年达到6万亿美元,为科技咨询市场提供广阔空间[1]

- 高客户粘性:作为行业权威研究机构,Gartner在技术决策者中拥有强大品牌影响力

- 营收增长放缓:市场预期Q4营收增速从8.1%降至2%[1]

- 盈利能力承压:毛利率受人力成本上升和市场竞争加剧影响

- AI模式颠覆风险:生成式AI可能改变企业获取技术洞察的方式

- 宏观经济不确定性:企业IT预算可能随经济周期波动

- 市场竞争加剧:Accenture等巨头持续蚕食市场份额

- 强力买入:5.9%(1家)

- 买入:29.4%(5家)

- 持有:47.1%(8家)

- 卖出:17.6%(3家)

- AI技术对传统研究业务模式的颠覆

- 宏观经济放缓导致企业IT支出缩减

- 人才竞争加剧推高运营成本

- 大型科技公司进入咨询领域的潜在威胁

- 股价回购对现金流的消耗(Q3单季度回购10亿美元)

Gartner在科技咨询市场仍具备品牌优势和客户基础,但

[0] 金灵AI金融数据库(实时市场数据、财务分析、DCF估值、技术分析)

[1] “Gartner (IT) Q4 Earnings Report Preview: What To Look For” - Chronicle Journal (https://markets.chronicaljournal.com/chronicaljournal/article/stockstory-2026-2-2-gartner-it-q4-earnings-report-preview-what-to-look-for)

[2] Deloitte 2026 AI Enterprise Report (https://www.deloitte.com/us/en/what-we-do/capabilities/applied-artificial-intelligence/content/state-of-ai-in-the-enterprise.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。