甲骨文(ORCL)逆势大涨深度分析:450亿融资计划引爆市场,云业务增68%领跑

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的数据和市场信息,我为您提供甲骨文逆势大涨的全面分析:

甲骨文于2026年2月1日宣布计划在

| 融资用途 | 具体安排 |

|---|---|

| 融资规模 | $450亿-$500亿 |

| 股权融资 | 约50%(包括强制可转换优先股及至多$200亿市价增发) |

| 债券融资 | 约50%(2026年初发行高级无担保债券) |

| 核心目的 | 满足AMD、Meta、NVIDIA、OpenAI、TikTok、xAI等大客户的** contracted demand** |

这一消息向市场传递了明确信号:甲骨文云基础设施已获得科技巨头们的

甲骨文的云和许可业务

| 指标 | 2024年 | 2025年 | 同比增速 |

|---|---|---|---|

| 云和许可业务收入 | $445亿 | $492亿 | +10.6% |

| 云基础设施(OCI)增长 | - | - | +68% |

| 待履约合同(RPO) | $97亿 | $523亿 | +438% |

- RPO(Remaining Performance Obligations)飙升至$5230亿[2],意味着未来数年已有大量收入保障

- 云基础设施业务与OpenAI、Meta、NVIDIA等AI巨头深度合作

- 承接大量AI训练基础设施需求,契合当前AI浪潮

甲骨文2025年12月10日发布的

| 指标 | 实际值 | 预期值 | 超预期幅度 |

|---|---|---|---|

| EPS | $2.26 | $1.64 | +37.8% |

| 营收 | $160.6亿 | $161.9亿 | -0.83% |

尽管营收略低于预期,但

| 维度 | 甲骨文(OCI) | AWS | 微软Azure | 谷歌云 |

|---|---|---|---|---|

市场份额 |

较小(约2-3%) | 约29% | 约24% | 约11% |

增长速度 |

+68% |

~20%+ | ~29% | ~35% |

核心定位 |

企业数据库+AI训练 | 综合云服务 | 企业+AI | AI+大数据 |

客户结构 |

科技巨头集中 | 分散 | 分散 | 分散 |

-

AI基础设施高增长:68%的云基础设施增速显著领先于竞争对手,RPO暴增438%显示订单井喷

-

差异化定位:专注企业数据库工作负载和AI训练基础设施,与AWS/Azure形成错位竞争

-

巨头背书:OpenAI、Meta、NVIDIA等AI领导者的合作验证了技术实力

-

巨大上行空间:当前市值$4830亿,若能达到AWS的规模,成长空间广阔

-

客户高度集中:OpenAI一家公司的$3000亿基础设施协议可能占据RPO增长的大部分,客户集中度风险较高[2]

-

高杠杆扩张:债务风险评级为high_risk[0],大规模融资可能加剧财务压力

-

市场份额差距:与AWS(29%)相比,OCI市场份额仍处于早期阶段

-

估值偏高:当前P/E为31.22x,P/B达16.08x,估值已反映部分增长预期

| 指标 | 数值 |

|---|---|

共识评级 |

买入 (60%分析师推荐) |

目标价中值 |

$315.00 |

目标价区间 |

$175 - $400 |

相对当前涨幅 |

+87.3% |

买入/持有/卖出比例 |

51/30/4 |

- 摩根士丹利(2026-01-23):维持Equal Weight

- UBS(2026-01-05):维持Buy

- 高盛(2025-12-12):维持Neutral

| 指标 | 状态 |

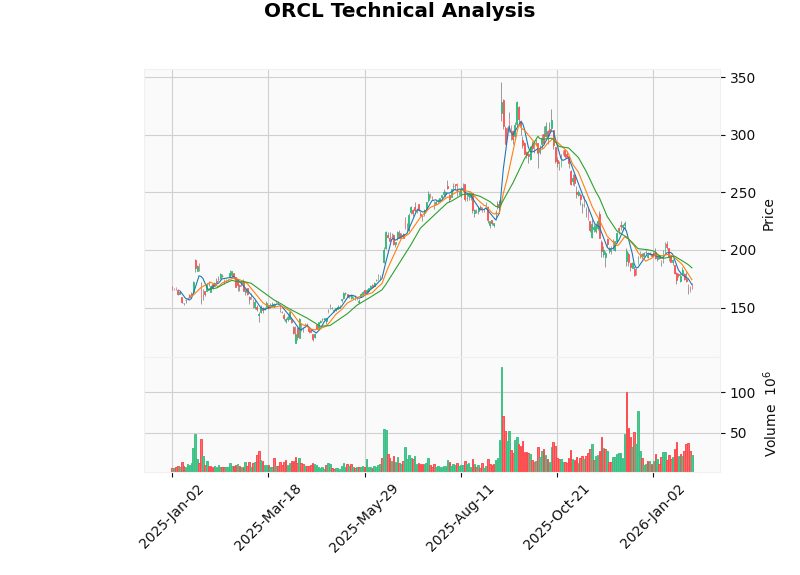

|---|---|

当前价格 |

$168.13 (+2.16%) |

趋势判断 |

下降趋势(待确认) |

支撑位 |

$161.52 |

阻力位 |

$185.31 |

下个目标 |

$153.37 |

Beta系数 |

1.65 (波动性高于大盘) |

技术分析显示股价处于下降趋势整理阶段,尚未形成明确的方向突破信号。

- ✅ 450-500亿美元融资计划彰显云业务需求旺盛

- ✅ 云基础设施业务68%高速增长+ RPO暴增438%

- ✅ Q2财报EPS超预期37.8%

- ✅ AI巨头(OpenAI/Meta/NVIDIA)背书带来的订单保障

[1] Reuters - “Oracle plans to raise $45 billion to $50 billion in 2026” (https://www.reuters.com/business/oracle-plans-raise-45-billion-50-billion-2026-2026-02-01/)

[2] Prime Publishers - “Amazon vs. Oracle: Which Cloud Computing Stock is the Better Buy Now?” (https://www.primepublishers.com/amazon-vs-oracle-which-cloud-computing-stock-is-the-better-buy-now/article_27a2e128-e018-5f1e-bb13-fb672fb3cc57.html)

[0] 金灵AI金融数据库(实时报价、财务分析、技术指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。