光模块行业竞争格局深度分析与未来演变展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新获取的行业数据和公司财务信息,我将为您提供光模块行业竞争格局的深度分析报告。

光模块作为数据中心和通信网络的核心光电子组件,正处于AI驱动的历史性增长周期中。根据当前市场数据,全球光模块市场规模持续扩大,800G和1.6T产品已成为数据中心的主流选择,而硅光技术和CPO(光电共封装)技术正在重塑行业技术路线[0]。

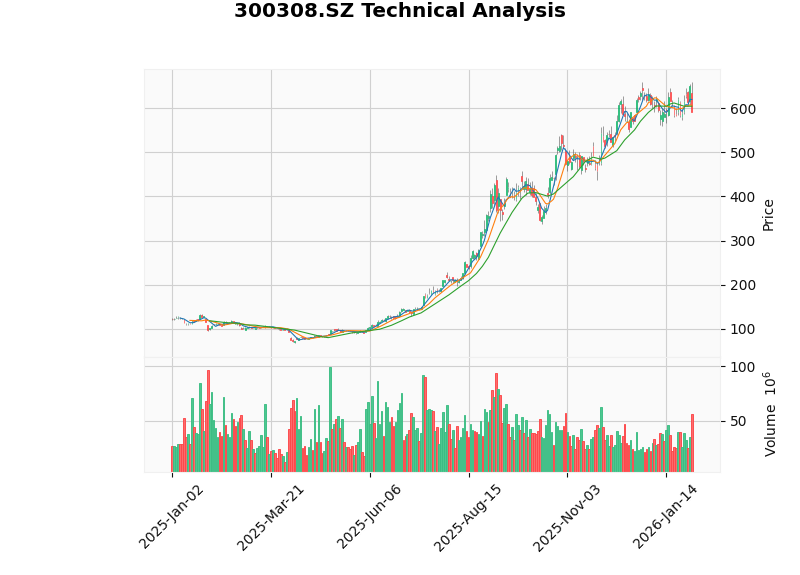

中际旭创是全球光模块行业的领军企业,在市场份额和技术水平上均处于领先地位。

| 指标 | 数据 |

|---|---|

| 市值 | 6,469.4亿美元 |

| 当前股价 | $591.00 |

| 市盈率(P/E) | 76.80x |

| 市净率(P/B) | 24.88x |

| 净资产收益率(ROE) | 38.41% |

| 净利润率 | 27.10% |

| 流动比率 | 2.91 |

- 2025年第三季度营收达到102.2亿美元,同比增长显著[0]

- 过去一年股价涨幅超过501%,三年涨幅超过2,626%[0]

- 毛利率和净利率保持在较高水平,体现出强大的盈利能力

- 应收账款周转和现金流管理稳健,财务风险较低

- 在800G和1.6T产品上具有先发优势

- 拥有完整的光模块产品线,涵盖数据中心和电信应用

- 与主要云厂商建立了长期稳定的合作关系

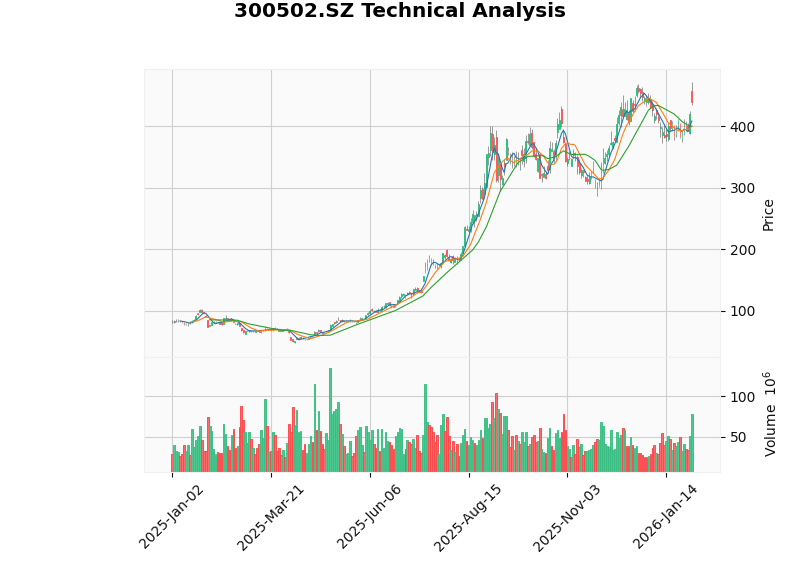

新易盛是快速崛起的中国光模块厂商,在技术和市场份额上快速追赶。

| 指标 | 数据 |

|---|---|

| 市值 | 4,363.7亿美元 |

| 当前股价 | $439.00 |

| 市盈率(P/E) | 58.02x |

| 市净率(P/B) | 30.03x |

| 净资产收益率(ROE) | 67.02% |

| 净利润率 | 37.55% |

| 流动比率 | 2.46 |

- ROE高达67.02%,是行业中盈利能力最强的企业之一[0]

- 净利润率37.55%,体现出卓越的成本控制能力

- 过去一年股价涨幅接近500%,三年涨幅超过3,190%[0]

- 技术分析显示处于上升趋势,MACD呈多头排列[0]

- 成功突破海外云厂商供应链

- 泰国生产基地投产,规避贸易风险

- 液冷光模块等新产品率先量产

天孚通信专注于光器件和光引擎,是产业链的重要参与者。

| 指标 | 数据 |

|---|---|

| 市值 | 1,854.1亿美元 |

| 当前股价 | $238.49 |

| 市盈率(P/E) | 101.18x |

| 净资产收益率(ROE) | 40.99% |

| 净利润率 | 38.37% |

| 流动比率 | 4.54 |

- 极强的现金流和偿债能力,流动比率4.54[0]

- 在高端光器件领域具有技术壁垒

- 硅光引擎和CPO相关技术布局领先

Coherent是全球领先的光电子材料和器件供应商,由II-VI和Coherent合并而成。

| 指标 | 数据 |

|---|---|

| 市值 | 356.6亿美元 |

| 当前股价 | $226.90 |

| 市盈率(P/E) | 141.23x |

| ROE | 3.14% |

| 净利润率 | 4.13% |

- 在激光器和光电子材料领域具有深厚积累[0]

- 毛利率相对较低,盈利能力有待提升

- 分析师评级以"买入"为主,共有23位分析师给出买入建议[0]

- DCF估值显示当前股价被高估,base case估值仅为$71.35[0]

Lumentum是3D传感和光通信领域的领导者。

| 指标 | 数据 |

|---|---|

| 市值 | 310.1亿美元 |

| 当前股价 | $437.34 |

| 市盈率(P/E) | 272.64x |

| 市净率(P/B) | 39.28x |

- 在磷化铟(InP)外延和激光器芯片领域具有技术优势[0]

- 受益于AI数据中心需求,股价过去一年上涨超过418%[0]

- 当前估值较高,P/E达272.64x,存在估值压力[0]

根据行业数据,光模块市场的竞争格局正在经历深刻变化:

- 中际旭创在全球光模块市场的份额持续扩大,已跻身全球前三

- 新易盛凭借成本优势和快速响应能力,市场份额快速提升

- 天孚通信在光器件细分领域占据重要地位

- Coherent和Lumentum虽然在芯片和材料领域仍有优势,但在模块封装环节面临中国厂商的激烈竞争

- 传统龙头如Cisco、Intel等在光模块领域的布局进展缓慢

| 维度 | 中国厂商 | 国际厂商 |

|---|---|---|

成本优势 |

★★★★★ | ★★☆☆☆ |

制造能力 |

★★★★★ | ★★★☆☆ |

芯片技术 |

★★★☆☆ | ★★★★★ |

品牌认知 |

★★★☆☆ | ★★★★☆ |

客户关系 |

★★★★☆ | ★★★★★ |

研发投入 |

★★★★☆ | ★★★★★ |

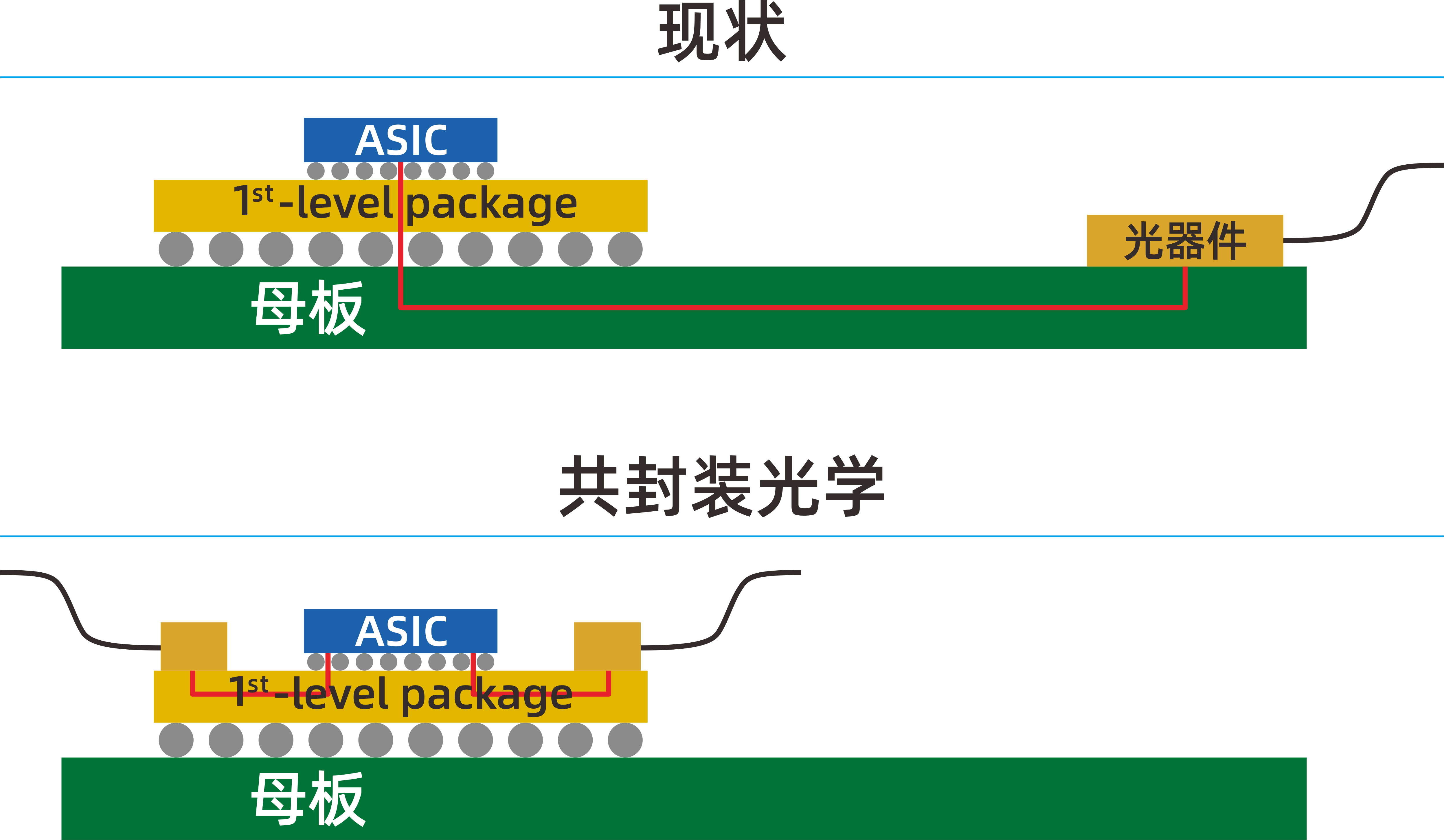

硅光技术将成为下一代光模块的核心技术路线,主要影响包括:

- 技术门槛提升:硅光技术对设计能力和工艺水平要求更高,将加剧行业技术分化

- 成本曲线下降:随着规模效应显现,硅光模块成本有望继续下降,进一步侵蚀传统方案市场份额

- 产业链重构:硅光技术将推动从"chip封装模块"向"光电集成"的转变,利好具有In-PHO能力的厂商

- 中际旭创:硅光技术布局全面,有望在800G/1.6T硅光产品上保持领先

- 天孚通信:光引擎和硅光器件布局深入

- Coherent:在硅光材料和激光器方面具有技术积累

CPO技术将光引擎和交换芯片紧密集成,代表了光互连技术的重大变革:

- 时间表:预计2025-2026年将开始小批量商用,2027年后有望大规模部署

- 竞争格局重塑:CPO将改变传统光模块竞争格局,掌握CPO技术的厂商将获得先发优势

- 产业链变化:光引擎价值占比提升,光模块封装环节价值量下降

1.6T光模块将成为下一代数据中心的主流选择:

- 技术挑战:1.6T产品对SerDes、调制格式和光学设计提出更高要求

- 竞争窗口:率先突破1.6T技术的厂商将获得短期溢价能力

- 当前态势:中际旭创和新易盛在1.6T产品上均有布局,有望与国际厂商同步推出

中国光模块厂商正在加速全球化布局:

- 产能外迁:新易盛、中际旭创等在泰国等地建立生产基地,规避地缘政治风险

- 海外客户突破:成功进入北美主要云厂商供应链,客户结构逐步多元化

- 品牌建设:通过技术创新和品质提升,逐步建立国际品牌认知

国际厂商可能采取以下应对策略:

- 聚焦上游:加强在激光器芯片、光电子材料等上游环节的布局

- 差异化竞争:在特殊应用场景(如航空航天、军事等)寻求差异化

- 并购整合:通过并购补强自身短板,如Coherent并购II-VI的整合效应逐步显现

光模块行业正在经历整合期:

- 行业集中度将持续提升,头部厂商通过并购扩大规模

- 垂直整合趋势明显,从芯片到模块的全产业链布局成为竞争关键

- 中小厂商面临被收购或退出市场的压力

- 芯片厂商并购模块厂商(如Coherent整合II-VI)

- 光器件厂商向模块领域延伸

- 跨行业整合(如光通信与计算、光传感的融合)

| 主题 | 核心逻辑 | 受益标的 |

|---|---|---|

AI算力基建 |

AI数据中心建设带动高速光模块需求 | 中际旭创、新易盛 |

技术升级 |

800G→1.6T→3.2T产品迭代 | 中际旭创、天孚通信 |

硅光突破 |

硅光技术渗透率提升 | 天孚通信、中际旭创 |

全球化 |

海外产能布局和客户突破 | 新易盛、中际旭创 |

根据DCF估值模型[0]:

| 公司 | 当前价格 | Base Case估值 | 估值溢价/折价 |

|---|---|---|---|

| 中际旭创 | $591.00 | $117.47 | +403% |

| Coherent | $226.90 | $71.35 | +218% |

- 宏观经济风险:数据中心资本支出可能受宏观经济影响而放缓

- 技术迭代风险:新技术路线(如CPO)可能颠覆现有竞争格局

- 地缘政治风险:贸易限制可能影响中国厂商的海外业务

- 竞争加剧风险:行业产能扩张可能导致价格战

- 估值回调风险:高估值公司面临市场情绪变化导致的回调压力

光模块行业的竞争格局正在经历深刻变革:

- 800G产品将成为主力产品,1.6T产品开始放量

- 中国厂商市场份额继续提升,头部集中效应明显

- 行业保持高景气度,相关公司业绩增长确定性强

- CPO技术开始大规模商用,改变行业竞争格局

- 硅光技术渗透率显著提升

- 行业整合加速,可能出现重大并购事件

- 光互连技术向更高速率演进(1.6T→3.2T→6.4T)

- 光电集成成为主流技术路线

- 中国厂商有望在技术水平和市场份额上全面领先

- 重点关注具有技术领先优势和成本优势的头部厂商

- 关注从传统模块向光引擎/光电集成转型的公司

- 审慎对待高估值标的,关注业绩兑现情况

[0] 金灵AI金融数据库 - 股票行情、公司财务、技术分析与DCF估值数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。