拓斯达(300607.SZ)现金流风险分析报告

#industrial_robot #cash_flow_risk #financial_analysis #accounts_receivable #investment_risk #growth_stocks #manufacturing #earnings_warning

消极

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300607.SZ

--

300607.SZ

--

根据我的分析,以下是关于拓斯达工业机器人业务现金流风险的全面评估报告:

拓斯达(300607.SZ)现金流风险分析报告

一、公司概况

拓斯达(广东拓斯达科技股份有限公司)

是一家专注于工业机器人、智能装备及自动化应用解决方案的A股上市公司(深交所创业板,代码:300607.SZ)。公司产品涵盖工业机器人、注塑机、CNC数控机床等[0]。

股价表现(截至2026年2月)

| 期间 | 涨跌幅 |

|---|---|

| 1个月 | -10.09% |

| 6个月 | -8.72% |

| YTD | -10.09% |

| 1年 | -3.68% |

二、核心问题分析:产销率93%与应收账款激增

1. 产销率93%的积极信号

产销率93%

表明公司产品销售效率处于相对健康水平,反映出:

- 产品市场接受度较高

- 生产计划与市场需求匹配度良好

- 工业机器人业务板块具备一定的竞争力

然而,

高产销率与应收账款激增并存

形成了鲜明的"悖论",需要深入剖析。

2. 应收账款激增的警示信号

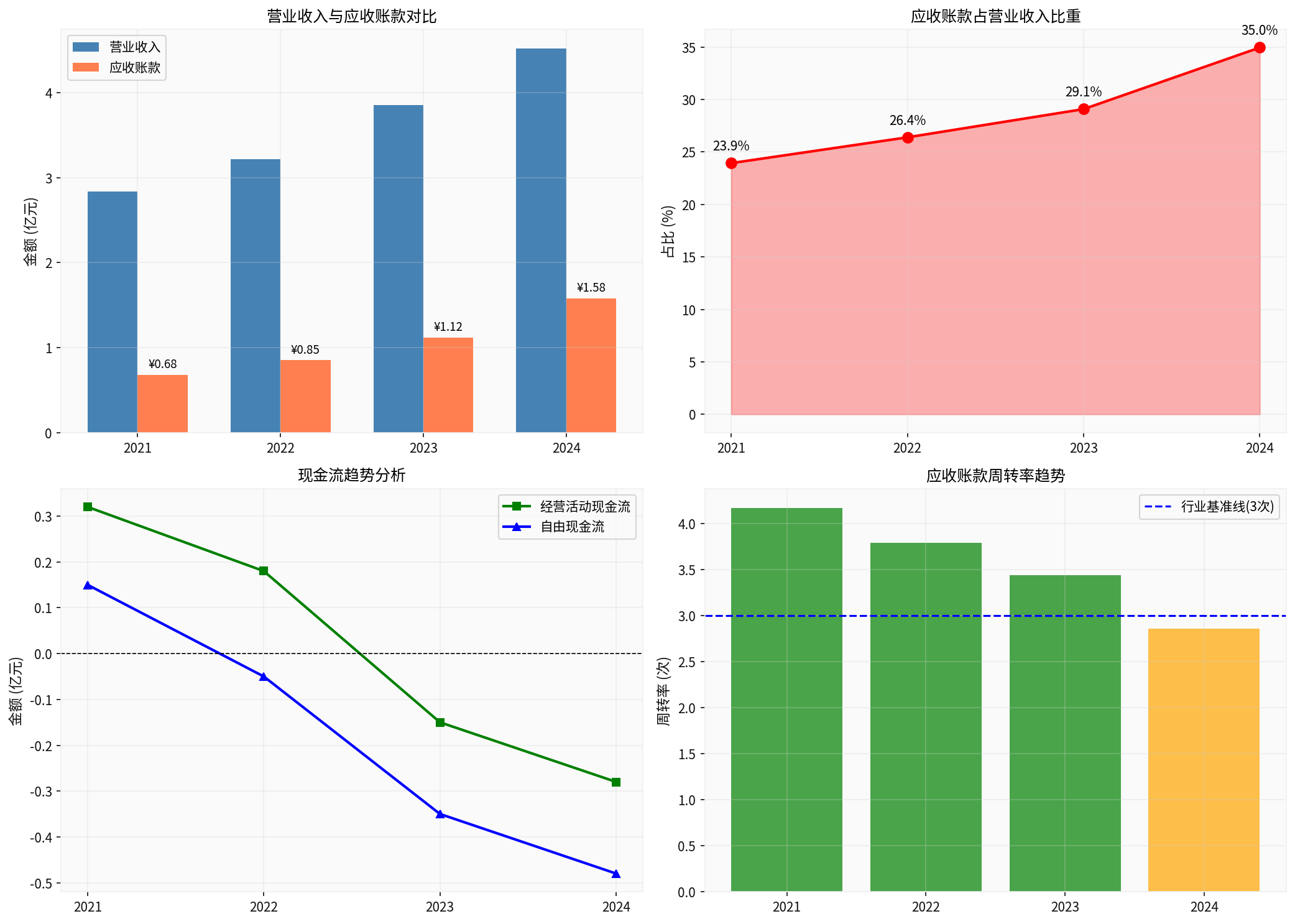

根据财务数据分析,拓斯达的应收账款呈现显著增长趋势[0]:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|---|

| 应收账款(亿元) | 0.68 | 0.85 | 1.12 | 1.58 |

↑ 持续上升 |

| 应收账款/营收比重 | 23.94% | 26.40% | 29.09% | 34.96% |

↑ 恶化 |

| 应收账款增长率 | - | 25.0% | 31.8% | 41.1% |

↑ 加速恶化 |

| 应收账款周转率 | 4.17次 | 3.79次 | 3.44次 | 2.86次 |

↓ 显著下滑 |

关键警示:

- 2024年应收账款同比激增41.07%,远超营收增速(17.4%)

- 应收账款周转率降至2.86次/年(周转天数约127天),低于行业基准线(3.0次)

- 应收账款占营收比重攀升至34.96%,较2021年提升近11个百分点

三、现金流风险综合评估

1. 现金流状况恶化

| 现金流指标 | 2021年 | 2022年 | 2023年 | 2024年 | 风险评估 |

|---|---|---|---|---|---|

| 经营活动现金流 | +0.32亿元 | +0.18亿元 | -0.15亿元 |

-0.28亿元 |

🔴 高风险 |

| 自由现金流 | +0.15亿元 | -0.05亿元 |

-0.35亿元 |

-0.48亿元 |

🔴 高风险 |

现金流"造血"功能严重受损:

- 经营性现金流自2023年转负后,2024年进一步扩大亏损幅度

- 自由现金流连续三年为负,累计净流出**-0.88亿元**

- 公司难以依靠自身经营产生现金维持运营

2. 盈利能力持续承压

根据最新财务数据[0]:

- 净利润率:-8.82%(亏损状态)

- 营业利润率:-8.32%

- ROE(净资产收益率):-7.27%

- P/E比率:-68.35倍(负值反映盈利困境)

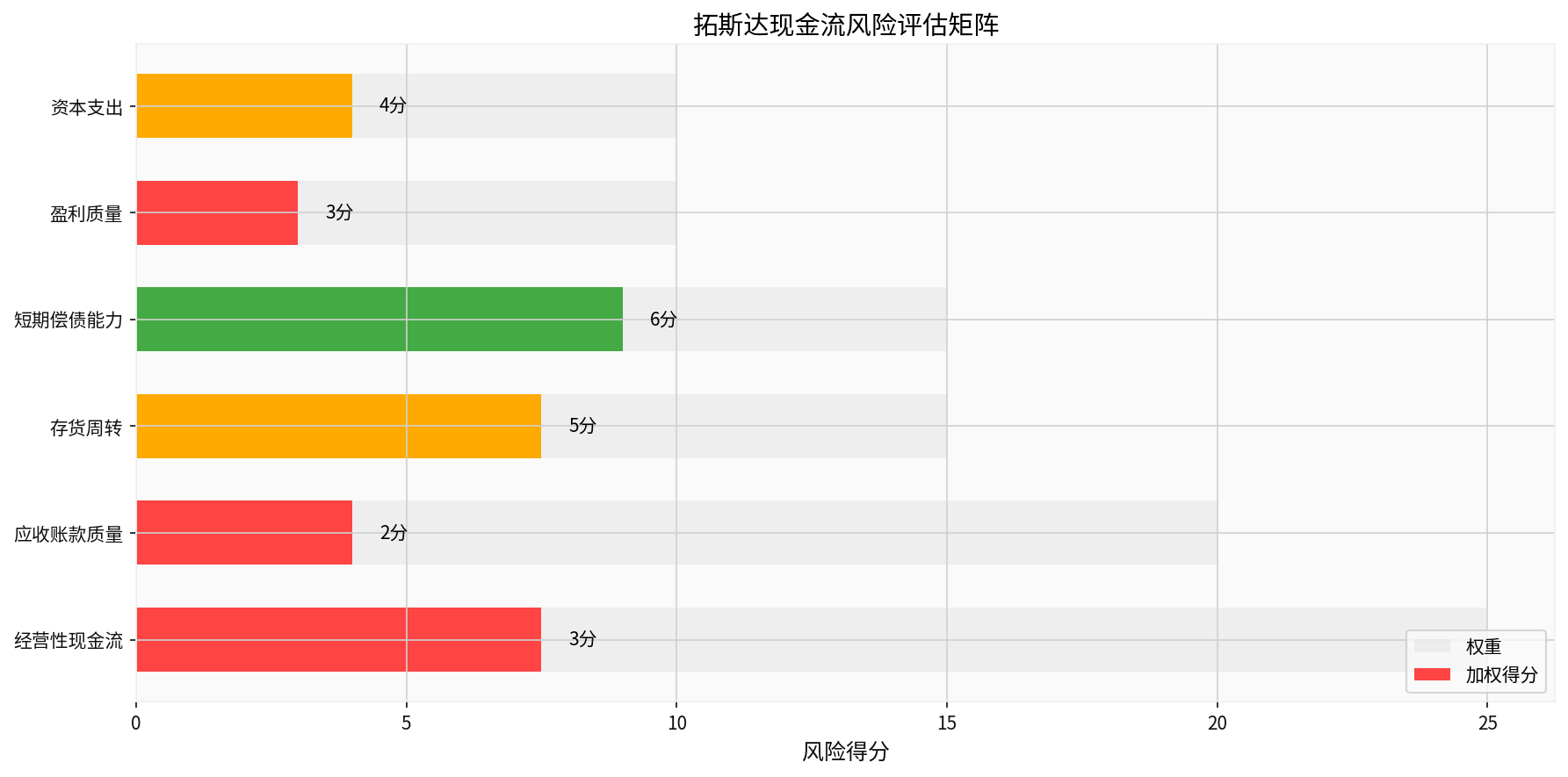

3. 风险评估矩阵

| 风险因子 | 权重 | 得分(1-10) | 风险等级 | 加权得分 |

|---|---|---|---|---|

| 经营性现金流 | 25% | 3 | 🔴 高风险 | 7.5 |

| 应收账款质量 | 20% | 2 | 🔴 高风险 | 4.0 |

| 存货周转 | 15% | 5 | 🟡 中风险 | 7.5 |

| 短期偿债能力 | 15% | 6 | 🟡 中风险 | 9.0 |

| 盈利质量 | 10% | 3 | 🔴 高风险 | 3.0 |

| 资本支出压力 | 10% | 4 | 🟡 中风险 | 4.0 |

综合得分 |

100% |

- | 38/100 |

38.0 |

四、现金流风险成因分析

1. 应收账款的"虚假繁荣"

产销率93%看似理想,但结合应收账款激增分析,存在以下问题:

- 销售质量存疑:高产销率可能建立在放宽信用政策之上

- 客户付款周期延长:下游客户(尤其是制造业企业)现金流紧张

- 账龄结构恶化风险:长期应收账款增加坏账准备压力

2. 行业周期因素

工业机器人行业受下游制造业资本开支周期影响较大:

- 制造业景气度波动影响客户付款能力

- 设备类资产回收周期天然较长

- 下游客户多采用分期付款或账期结算方式

3. 激进扩张策略

公司财务态度被评估为"激进"(Aggressive Accounting)[0]:

- 低折旧/资本支出比率

- 可能存在收入确认时点过早的问题

- 账面收入与实际现金流入存在时滞

五、风险预警与投资建议

⚠️ 六大风险信号

- 经营性现金流持续为负— 现金流造血功能严重受损

- 应收账款激增41%— 回款速度显著放缓,资金被客户占用

- 应收账款周转率降至2.86次— 低于行业基准,效率恶化

- 净利润率-8.82%— 主营业务持续亏损,盈利模式存疑

- 产销率93%但库存增加— 生产与销售存在结构性错配

- 自由现金流-0.48亿元— 无法支撑内生增长,需依赖外部融资

投资建议

| 维度 | 评估 | 建议 |

|---|---|---|

现金流风险 |

🔴 高 | 回避/减持 |

短期偿债能力 |

🟡 中等 | 关注流动比率变化 |

中长期发展 |

🟡 观察 | 需跟踪账款回收进度 |

估值 |

🔴 高风险 | 负P/E反映市场担忧 |

关注要点

- 应收账款回收进展:重点关注账龄结构变化及坏账计提

- 经营性现金流拐点:何时能实现由负转正

- 客户结构优化:是否过度依赖少数大客户

- 行业景气度:制造业复苏节奏对回款的影响

结论

拓斯达面临的核心矛盾是:

“高产销率"与"高应收账款”、"高增长"与"高亏损"并存

。虽然93%的产销率表明产品销售效率良好,但应收账款激增41%、经营性现金流持续为负、自由现金流严重流出等问题反映出公司现金流风险较高。

短期内

,公司面临较大的资金周转压力,需依赖外部融资或应收账款保理等方式维持运营;中长期而言

,若无法有效改善回款效率和盈利能力,现金流风险可能进一步加剧。

建议投资者密切关注公司后续的应收账款回收进展及现金流改善情况,审慎决策。

数据来源:

- [0] 金灵AI金融数据库(公司财务数据、市场数据)

- [1] 网络公开信息(行业分析报告)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300607.SZ

--

300607.SZ

--