中际旭创(300308.SZ)投资价值分析报告

#optical_module #AI_hardware #stock_analysis #earnings #valuation #growth_stock

混合

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--

NVDA

--

NVDA

--

基于我收集的数据和分析,现在为您提供

中际旭创(300308.SZ)的深度投研分析报告

:

中际旭创(300308.SZ)投资价值分析报告

一、公司概况与行业地位

中际旭创是全球领先的高端光模块制造商,产品主要应用于

云计算数据中心、5G通信网络和AI算力基础设施

等领域。公司在400G/800G高速光模块领域占据全球领先地位,是亚马逊、谷歌、微软等云计算巨头的主要供应商之一。

核心财务指标(截至2026年2月)

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $646.94B (约4600亿人民币) | 光模块行业全球第一 |

| 市盈率(PE) | 76.80x | 较高,反映高增长预期 |

| ROE | 38.41% | 优秀,远超行业平均 |

| 净利润率 | 27.10% | 较强 |

| 流动比率 | 2.91 | 财务状况健康 |

二、股价表现与估值分析

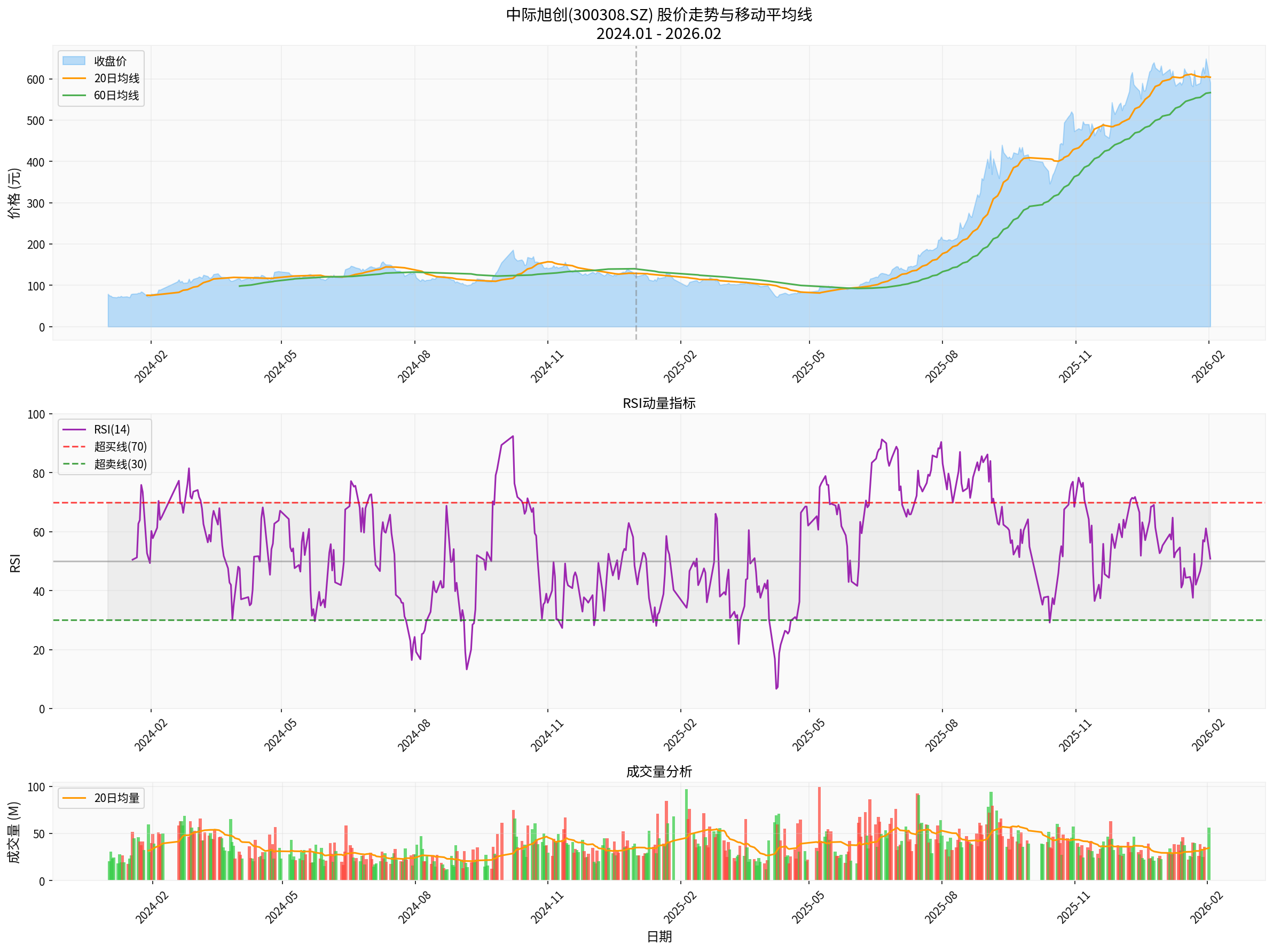

历史价格表现

中际旭创在2024-2025年间经历了

惊人的股价上涨

:

| 年度 | 年初开盘 | 年末收盘 | 年度涨幅 | 年内最低 | 年内最高 |

|---|---|---|---|---|---|

| 2024 | ¥79.01 | ¥123.51 | +56.32% | ¥70.57 | ¥185.83 |

| 2025 | ¥122.11 | ¥610.00 | +399.55% |

¥71.99 | ¥639.80 |

| 2026(YTD) | ¥623.51 | ¥591.00 | -5.21% | ¥581.90 | ¥649.00 |

季度表现分析

| 季度 | 开盘价 | 收盘价 | 涨跌幅 | 备注 |

|---|---|---|---|---|

| 2024Q4 | ¥185.83 | ¥123.51 | -33.54% | 短期回调 |

| 2025Q1 | ¥122.11 | ¥98.64 | -19.22% | 筑底期 |

| 2025Q2 | ¥98.61 | ¥145.86 | +47.92% | 启动上涨 |

| 2025Q3 | ¥145.30 | ¥403.68 | +177.83% |

主升浪 |

| 2025Q4 | ¥398.81 | ¥610.00 | +52.96% |

持续强势 |

DCF估值分析

根据贴现现金流(DCF)模型,公司内在价值评估如下[0]:

| 情景 | 内在价值 | 与现价差距 |

|---|---|---|

| 保守情景 | $96.42 | -83.7% |

| 基准情景 | $117.47 | -80.1% |

| 乐观情景 | $158.20 | -73.2% |

估值结论

:当前股价($591)显著高于DCF估值,隐含市场对公司未来高增长的极端乐观预期。

三、技术面分析

关键技术指标(截至2026年2月)

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | ¥591.00 | - |

| 20日均线 | ¥604.10 | 低于均线,短期偏弱 |

| 60日均线 | ¥566.67 | 高于均线,中期偏强 |

| RSI(14日) | 50.85 | 偏强区域,多方占优 |

| MACD | 8.08 vs 8.76 | 死叉,下跌动能增强 |

| 布林带位置 | 32.5% | 接近下轨,有支撑 |

技术面综合判断

- 短期趋势:偏弱。股价跌破20日均线,MACD死叉,RSI从超买区域回落

- 中期趋势:偏强。股价维持在60日均线上方,成交量保持活跃

- 风险信号:短期可能面临技术性回调压力

四、业绩增长驱动因素

1. AI算力需求爆发

全球AI大模型训练和推理对高速光模块需求激增,800G/400G产品供不应求。公司是英伟达、AMD等AI芯片巨头的重要合作伙伴。

2. 市场份额持续提升

中际旭创在全球高速光模块市场份额已达

30%+

,稳居行业第一。随着800G产品放量,市场份额有望进一步提升。

3. 产品结构优化

高附加值产品(800G/1.6T)占比提升,推动毛利率和净利率持续改善。

4. 产能扩张

公司持续扩大产能以满足市场需求,规模化效应进一步降低单位成本。

五、行业景气度持续性分析

支撑因素

- AI产业周期仍在早期:全球AI投资才刚启动,2030年前有望保持高速增长

- 数据中心升级需求:传统数据中心向AI数据中心转型,光模块需求持续增加

- 技术迭代红利:从400G到800G再到1.6T,每一次技术升级都带来量价齐升

- 国产替代机遇:国内光模块企业在全球份额持续提升

风险因素

- 估值过高风险:当前PE约77倍,DCF显示高估幅度约80%

- 行业竞争加剧:新易盛、剑桥科技等竞争对手加速追赶

- 下游客户集中度:对北美云厂商依赖度较高

- 技术路线变化:硅光、CPO等新技术可能改变竞争格局

行业前景判断

短期(1-2年)

:景气度维持高位

,AI算力需求仍处于爆发期中期(3-5年)

:景气度逐步分化

,龙头公司将凭借技术和规模优势巩固地位长期(5年以上)

:需关注技术迭代和竞争格局变化

六、投资建议与风险提示

投资评级:审慎增持

| 维度 | 评分 | 说明 |

|---|---|---|

| 基本面 | ★★★★☆ | 业绩增长确定性强 |

| 估值 | ★★☆☆☆ | 估值偏高,风险较大 |

| 技术面 | ★★★☆☆ | 短期有调整压力 |

| 行业前景 | ★★★★★ | AI算力需求持续增长 |

目标价区间

- 保守目标价:¥450-500元(基于DCF估值)

- 合理目标价:¥550-600元(考虑行业溢价)

- 乐观目标价:¥650-700元(给予AI溢价)

风险提示

- 估值回调风险:当前股价显著高于内在价值

- 市场预期过高:若业绩不及预期,股价可能大幅回调

- 宏观风险:中美关系变化可能影响海外业务

- 技术风险:CPO等新技术可能颠覆现有市场格局

参考文献

[0] 金灵AI金融数据库 - 中际旭创(300308.SZ)实时报价、财务分析、DCF估值数据

免责声明

:本报告仅供投资参考,不构成具体投资建议。投资者应根据自身风险承受能力做出投资决策。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300308

--

300308

--

NVDA

--

NVDA

--