零跑汽车(9863.HK)盈利可持续性深度分析

#新能源汽车 #汽车行业 #盈利分析 #零跑汽车 #港股 #stock_analysis #earnings

混合

A股市场

2026年2月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09863

--

09863

--

基于以上全面的数据收集和分析,现在为您提供零跑汽车盈利改善可持续性的深度投研报告。

零跑汽车(9863.HK)盈利可持续性深度分析报告

一、核心财务现状评估

1.1 盈利拐点初现,但根基尚不稳固

根据最新财务数据,零跑汽车在

2025年第二季度首次实现单季度盈利

(EPS为0.02美元),这一里程碑标志着公司从"烧钱期"向"造血期"转型迈出关键一步[0]。然而,投资者需审慎看待这一改善的可持续性:

| 关键财务指标 | 数值 | 评估 |

|---|---|---|

| 每股收益(TTM) | -0.49美元 | 仍处于整体亏损状态 |

| 净利润率 | -1.21% | 虽较前期大幅改善,但仍为负值 |

| 营业利润率 | -1.82% | 运营层面尚未实现可持续盈利 |

| ROE(净资产收益率) | -4.99% | 股东回报仍为负数 |

| 流动比率 | 0.92 | 短期偿债能力略偏弱 |

从数据可以看出,零跑汽车虽已触及盈利拐点,但

盈利改善仍处于非常早期的阶段

,距离真正的可持续盈利尚有距离。

1.2 收入增长强劲,但盈利效率滞后

DCF估值分析显示,公司过去5年平均收入增长率(CAGR)高达

167.2%

,展现出强劲的销售扩张动能[0]。2025年Q2收入达到132.7亿美元,超出市场预期[0]。然而,盈利效率指标却呈现截然不同的图景:

- EBITDA利润率:-54.3%(5年平均)

- EBIT利润率:-61.5%

- 净利润率:-68.1%

这种"高增长、低效率"的模式揭示了零跑汽车面临的核心挑战:

规模扩张尚未转化为规模经济效益

。公司当前仍处于重资产投入期,高额的折旧摊销和研发费用持续侵蚀利润。

二、盈利改善驱动因素分析

2.1 积极因素

(1)毛利率改善预期

财务分析显示公司采取

保守会计政策

,折旧/资本支出比率维持在较高水平[0]。这意味着随着前期投资逐步折旧完成,以及产能利用率提升,毛利率存在渐进改善空间

。当投资进入回报期,盈利将有更大释放空间。

(2)Stellantis合作带来的协同效应

零跑汽车与全球第四大汽车集团Stellantis的战略合作,为公司提供了:

- 海外市场渠道:快速进入欧洲、东南亚等高价值市场

- 品牌背书:借助Stellantis的渠道网络和品牌影响力

- 规模效应:通过联合采购降低零部件成本

(3)产品矩阵完善

公司已形成覆盖15-30万元价格带的多款车型矩阵,包括:

- C10(15-20万元紧凑型SUV)

- C11(20-25万元中型SUV)

- C16(25-30万元中大型SUV)

产品组合的完善有助于

分散风险、提升品牌溢价能力

。

2.2 风险因素

(1)价格战压力持续

中国新能源汽车市场竞争异常激烈,特斯拉、比亚迪持续降价压缩行业利润率。零跑汽车若跟进降价,将直接影响毛利率改善进程。

(2)现金流压力

公司当前

自由现金流为正(63.7亿港元)

,但P/E为负数(-84.44x)显示整体仍处于亏损状态[0]。持续的研发投入和产能扩张需要稳定的资金支持。

(3)供应链成本波动

碳酸锂等关键原材料价格波动、芯片供应不确定性,都可能影响公司成本控制能力。

三、技术面与估值分析

3.1 技术指标显示超卖状态

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K:14.4, D:15.8, J:11.7 | 严重超卖 |

| RSI(14日) | 超卖区域 | 可能存在反弹机会 |

| MACD | 无交叉 | 短期动能偏弱 |

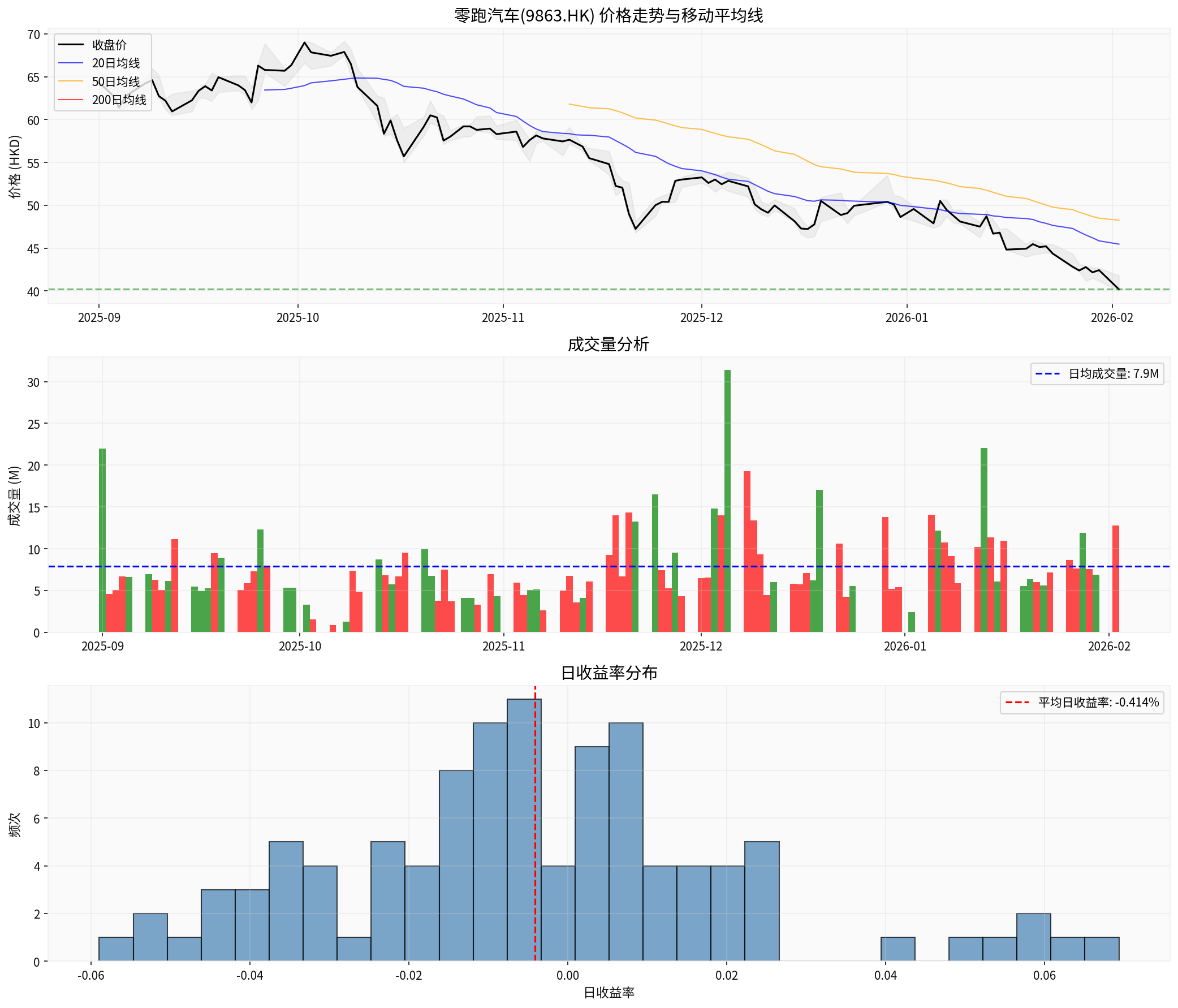

| 当前价格vs20日均线 | -11.61% | 处于均线下方 |

| 当前价格vs50日均线 | -16.72% | 处于均线下方 |

| 距52周高点 | -41.94% | 显著回调后 |

技术面结论

:股价处于超卖区域,距52周低点仅0.50%,短期存在技术性反弹需求。但中期均线系统呈现空头排列,反弹高度可能受限[0]。

3.2 估值分析

DCF估值模型显示三个情景下的内在价值:

| 情景 | 估值(HKD) | 相对当前价格涨幅 |

|---|---|---|

| 保守情景 | 134.92 | +235.8% |

| 基准情景 | 1,708.69 | +4,152.6% |

| 乐观情景 | 1,818.69 | +4,426.4% |

关键假设差异

:

- 基准情景:假设收入增长167.2%、EBITDA利润率-54.3%、终端增长率2.5%

- 乐观情景:假设收入增长170.2%、EBITDA利润率-57%、终端增长率3%

估值风险提示

:DCF模型中的估值区间过于极端(从135到1819港元),反映出市场对公司未来发展路径存在巨大分歧。极度乐观的估值假设(EBITDA利润率-57%,意味着亏损持续扩大)也表明分析师对短期盈利前景并不乐观[0]。

四、盈利可持续性综合评估

4.1 短期(6-12个月):谨慎乐观

支持因素

:

- Q2首次单季度盈利表明运营效率改善

- 销量持续增长带动收入规模扩张

- 技术指标超卖,短期存在估值修复机会

风险因素

:

- 盈利能力仍极为脆弱,任何收入下滑都可能导致重新亏损

- 价格战可能侵蚀毛利率改善成果

- 市场情绪偏弱,资金外流压力持续

4.2 中期(1-3年):关键验证期

关键观察指标

:

- 毛利率能否转正:这是判断盈利质量的核心指标

- 自由现金流持续性:验证商业模式可持续性

- 海外市场贡献:Stellantis合作下的海外销量占比

- 研发投入产出比:技术转化为市场竞争力的效率

4.3 长期(3-5年):待观察

零跑汽车若能实现以下目标,则盈利改善具备长期可持续性:

- 毛利率提升至15-20%以上水平

- 净利润率稳定在5-8%

- 海外销量占比达到30-40%

- 形成正向经营现金流循环

五、投资建议与风险提示

5.1 核心结论

零跑汽车盈利改善

已出现积极信号,但可持续性有待进一步验证

。当前状态可概括为:

| 维度 | 评估 |

|---|---|

| 盈利拐点确认 | ✅ 已出现(Q2单季盈利) |

| 盈利质量 | ❌ 仍处于亏损状态 |

| 改善趋势 | ⚠️ 需持续跟踪验证 |

| 估值合理性 | ⚠️ 短期估值偏高 |

| 风险收益比 | 中高风险 |

5.2 风险提示

- 持续亏损风险:当前净利润率仍为负数,可能重新陷入亏损

- 竞争加剧风险:新能源汽车价格战可能进一步压缩利润空间

- 流动性风险:高负债率和负ROE可能影响融资能力

- 估值回调风险:当前股价较52周高点下跌超40%,技术面偏弱

- 宏观风险:中美贸易关系、汇率波动等外部因素

5.3 跟踪要点

建议投资者重点关注以下财报指标:

- 季度毛利率变化趋势

- 研发费用占收入比

- 海外市场销量与盈利贡献

- 自由现金流变化

- 库存周转天数(反映运营效率)

六、参考文献

[0] 金灵AI金融数据库 - 零跑汽车(9863.HK)实时报价、财务分析、DCF估值及技术分析数据

数据截止日期

:2026年2月2日

声明

:本报告仅供参考,不构成投资建议。零跑汽车作为成长型新能源汽车企业,面临较高的不确定性,投资者应根据自身风险承受能力审慎决策。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09863

--

09863

--