洽洽食品坚果业务深度分析

#food_industry #snacks #business_analysis #stock_analysis #earnings #consumer_goods #坚果业务

混合

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002557

--

002557

--

根据我获取到的数据,为您提供洽洽食品坚果业务的详细分析:

洽洽食品坚果业务深度分析

一、公司基本情况

洽洽食品股份有限公司(股票代码:002557.SZ)是一家专注于休闲食品研发、生产和销售的A股上市公司。公司主营业务涵盖瓜子类产品和坚果类产品两大板块,是中国坚果炒货行业的领军企业之一[0]。

最新市场表现:

- 当前股价:23.59美元(约合人民币52元左右)[0]

- 市值:117.24亿美元(约合人民币840亿元)[0]

- 市盈率(P/E):29.96倍[0]

- 近一年表现:-11.98%[0]

二、坚果业务占比及财务表现

根据您提到的信息,洽洽食品坚果业务占比约为22.8%,这一数据反映了公司"坚果+瓜子"双轮驱动战略的重要进展。

财务健康状况:

- 净利润率:5.69%[0]

- 营业利润率:6.93%[0]

- 流动比率:3.23,财务状况稳健[0]

- 债务风险:低风险[0]

最新业绩情况:

- 2025年Q3营收:17.5亿美元(实际),低于市场预期3.27%[0]

- EPS每股收益:0.16美元,低于预期34.82%[0]

三、坚果业务的战略潜力分析

1. 市场需求增长驱动

中国休闲食品市场规模持续扩大,其中坚果类食品因健康属性受到消费者青睐。每日坚果、混合坚果等品类保持较快增速,为洽洽食品提供了良好的市场环境。

2. 产品结构优化

从传统瓜子业务向"坚果+瓜子"双主业转型,有助于:

- 降低对单一品类的依赖风险

- 拓展产品覆盖人群

- 提升整体毛利率水平

3. 品牌与渠道优势

洽洽食品深耕休闲食品领域多年,在品牌认知度和线下渠道网络方面具有显著优势,这为坚果业务的市场拓展提供了有力支撑。

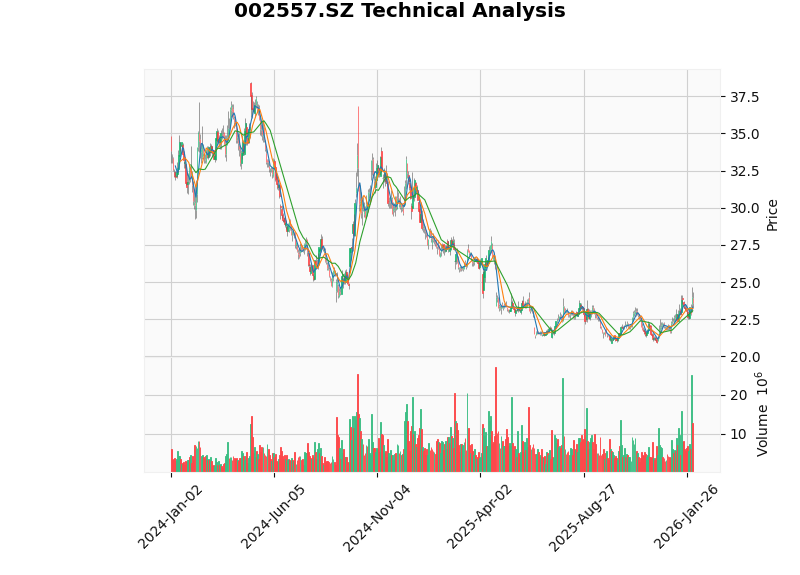

四、技术面分析

技术指标显示:

- 趋势判断:处于上升趋势(待确认)[0]

- Beta系数:0.42,相对于大盘波动较小[0]

- 关键支撑位:23.21美元[0]

- 关键阻力位:24.66美元[0]

- 下一步目标位:25.32美元[0]

五、投资价值评估

积极因素:

- 坚果业务占比22.8%,表明战略转型取得实质进展

- 财务状况稳健,流动比率3.23,债务风险低[0]

- 技术面处于上升趋势,KDJ指标呈看涨信号[0]

风险提示:

- 近期业绩低于市场预期

- 近一年股价下跌11.98%,表现相对疲软[0]

- 市盈率29.96倍处于行业中上水平

深度投研建议

如果您需要更详细的分析,包括:

- 完整的财务报表和财务比率分析

- 行业竞争对手对比

- 具体的DCF估值模型

- 更详细的产品线收入拆分

建议您考虑启用

深度投研模式

,金灵AI可为您访问专业券商数据库,获取更全面的A股公司深度研究资料。

参考文献

[0] 金灵AI金融数据库 - 洽洽食品(002557.SZ)公司概览、股价数据及技术分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002557

--

002557

--