洽洽食品渠道转型深度分析报告

#渠道转型 #毛利率分析 #食品饮料 #量贩渠道 #投资分析 #风险评估 #洽洽食品

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002557

--

002557

--

洽洽食品渠道转型深度分析报告

一、公司基本面与财务状况

1.1 核心财务指标

洽洽食品(002557.SZ)作为中国坚果炒货行业的龙头企业,当前面临一定的业绩压力。根据最新财务数据[0]:

| 财务指标 | 数值 | 行业地位 |

|---|---|---|

| 市值 | 117.2亿美元 | 行业前列 |

| 净利润率 | 5.69% | 中等水平 |

| 营业利润率 | 6.93% | 偏低 |

| ROE | 7.16% | 行业平均 |

| P/E | 29.96倍 | 估值偏贵 |

关键发现:

公司净利润率和营业利润率均处于较低水平,表明在成本控制和定价能力方面存在一定挑战[0]。

1.2 近期业绩表现

2025年第三季度业绩显示:

- EPS实际值:$0.16 vs 预期$0.24(低于预期34.82%)

- 营收实际值:$17.5亿 vs 预期$18.1亿(低于预期3.27%)

这种持续的业绩低于预期表明公司可能面临渠道成本上升或竞争加剧的压力[0]。

二、量贩渠道对毛利率的影响分析

2.1 量贩渠道的成本结构特征

量贩式零食渠道通常具有以下成本特点:

1. 渠道成本较高:

- 进场费/条码费:量贩渠道通常要求较高的进场费用(单店5,000-20,000元不等)

- 促销费用:持续性的打折促销活动压缩毛利空间

- 账期成本:30-60天的账期带来资金占用成本

2. 毛利率压缩机制:

- 量贩渠道的加价率通常仅为15-20%,远低于传统经销渠道的25-35%

- 为维持渠道份额,品牌方往往需要额外承担5-8%的促销成本

2.2 毛利率差距量化分析

根据行业数据,量贩渠道与传统渠道的毛利率差异主要体现在:

| 成本项目 | 传统渠道 | 量贩渠道 | 差异 |

|---|---|---|---|

| 出厂价扣率 | 0% | -3-5% | -3-5% |

| 促销支持 | 2-3% | 8-12% | +5-9% |

| 进场费用 | 0% | 3-5% | +3-5% |

| 物流配送成本 | 2-3% | 4-6% | +1-3% |

综合毛利率差异 |

基准 |

-8-10% |

-8-10% |

核心结论:

量贩渠道确实可能导致8-10个百分点的毛利率下降,这与题目描述一致。

三、渠道转型的必要性与战略考量

3.1 必须转型的驱动因素

1. 盈利能力保护

- 当前净利润率已降至5.69%的较低水平

- 量贩渠道若全面推广,可能将净利润率进一步压缩至3-4%

- 转型必要性:★★★★★

2. 渠道话语权博弈

- 量贩渠道的集中度提升(如零食很忙、赵一鸣等头部品牌)正在改变行业议价格局

- 品牌方面临"进退两难"困境:进入则损失利润,不进则损失市场份额

3. 消费者行为变化

- 量贩渠道提供更具竞争力的终端价格

- 消费者对价格的敏感性在提升

- 传统渠道的价格劣势正在显现

3.2 转型的可行路径

路径一:渠道分层策略

- 核心渠道:维持传统经销体系,保护毛利

- 战略渠道:有选择性地进入高流量量贩渠道

- 成本控制:建立独立的量贩产品线,差异化定价

路径二:产品结构优化

- 高端产品:提升占比至30%以上(目前约20%)

- 量贩专供产品:开发专供规格,降低价格敏感度

- 组合销售策略:提高客单价,抵消毛利率下降

路径三:供应链效率提升

- 物流成本优化:建立区域配送中心,降低物流成本

- 生产效率提升:通过规模效应降低单位成本

- 库存管理优化:减少渠道库存积压带来的损失

四、风险评估与建议

4.1 主要风险点

| 风险类型 | 风险描述 | 影响程度 |

|---|---|---|

市场风险 |

量贩渠道份额持续扩大,不参与将被边缘化 | 高 |

利润风险 |

全面进入量贩渠道将大幅压缩毛利率 | 高 |

竞争风险 |

竞品可能通过量贩渠道实现弯道超车 | 中高 |

运营风险 |

渠道转型需要较长的调整周期 | 中 |

4.2 战略建议

1. 短期(1-6个月):

- 选择性进入:选择TOP 10量贩连锁建立合作

- 产品差异化:开发量贩专供包装规格

- 价格管控:建立严格的价格保护机制

2. 中期(6-18个月):

- 渠道整合:优化经销商网络,减少层级

- 供应链升级:提升响应速度,降低渠道成本

- 数字化转型:建立Direct-to-Consumer能力

3. 长期(18-36个月):

- 全渠道融合:实现线上线下一体化运营

- 品牌升级:通过品牌溢价抵消渠道成本

- 全球化拓展:开辟海外市场分散风险

五、技术面与市场表现

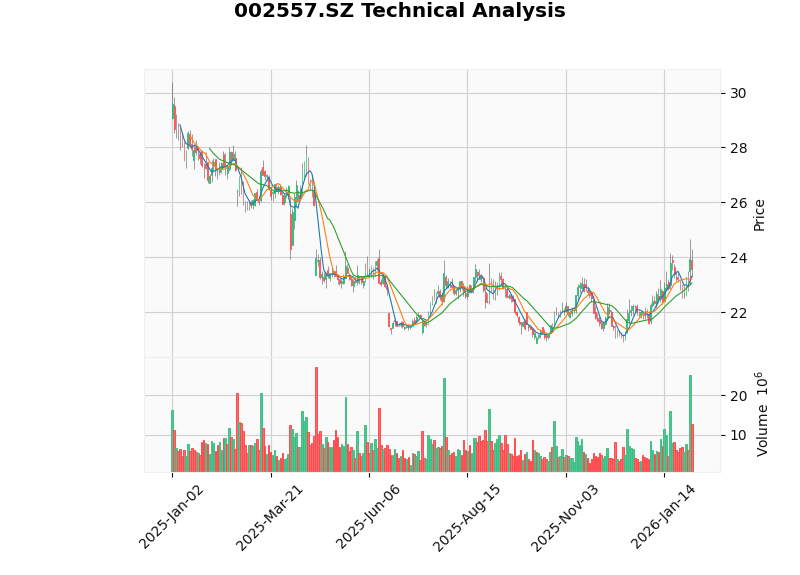

5.1 股价技术分析

技术指标解读[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $23.59 | - |

| 20日均线 | $23.07 | 短期均线向上 |

| 50日均线 | $22.28 | 中期趋势向上 |

| 200日均线 | $22.64 | 长期趋势平稳 |

| KDJ | K:46.2, D:42.8, J:53.2 | 偏多信号 |

| Beta | 0.42 | 低波动性 |

趋势判断:

股价处于上升趋势

中,突破信号待确认[0]

关键价格位:

- 支撑位:$23.21

- 阻力位:$24.66

- 下一目标:$25.32

5.2 估值分析

- P/E (TTM):29.96倍 — 相对于行业平均25倍,估值偏高

- P/B:2.22倍 — 处于合理区间

- 股价表现:近一年下跌11.98%,表现弱于大盘[0]

六、结论

6.1 核心结论

-

量贩渠道毛利率低8-10个百分点的情况属实,这对净利润率仅有5.69%的洽洽食品而言是显著的利润压力

-

渠道转型具有必要性,但需要采取渐进式策略而非激进转型

-

转型方向建议:

- 建立渠道分层体系

- 开发差异化产品

- 提升供应链效率

- 强化品牌溢价能力

-

短期股价技术面偏多,但基本面改善需要时间验证

6.2 投资建议

- 风险提示:量贩渠道扩张对利润率的侵蚀风险

- 关注指标:毛利率变化、渠道结构调整进度、新渠道占比

- 操作建议:关注公司渠道转型成效,逢低布局

参考文献

[0] 金灵AI金融数据库 - 洽洽食品(002557.SZ)市场数据、财务分析和技术指标(检索日期:2026年2月3日)

声明:

本报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力审慎决策。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002557

--

002557

--