天赐材料电解液业务盈利触底分析报告

#锂电池电解液 #化工行业 #投资分析 #盈利分析 #技术分析 #新能源 #002709

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002709

--

002709

--

根据我获取的实时市场数据、财务信息和技术分析,现在为您提供

天赐材料电解液业务盈利触底分析报告

:

一、公司基本情况

天赐材料(002709.SZ)

是国内锂电池电解液龙头企业,主营业务包括电解液、正极材料、日化材料等。最新收盘价为40.79元

,总市值约830亿元人民币

[0]。

二、盈利现状分析

1. 季度业绩表现

| 指标 | Q3 FY2025 | 市场预期 | 偏差 |

|---|---|---|---|

| 每股收益(EPS) | 0.08美元 | 0.15美元 | -47.4% |

| 营业收入 | 39.9亿美元 | 41.6亿美元 | -4.42% |

关键财务指标(TTM):

- 净利润率:3.91%

- 营业利润率:5.01%

- ROE(净资产收益率):4.30%

- P/E(市盈率):137.51倍[0]

2. 盈利能力分析

从数据可以看出,天赐材料当前面临

增收不增利

的困境:

-

毛利率承压:电解液行业经历了2019-2021年的价格战,六氟磷酸锂价格从高峰期40万元/吨跌至低位,导致行业整体盈利能力下滑[0]

-

产能过剩压力:2023-2024年电解液产能快速扩张,行业供需失衡,价格竞争激烈

-

估值偏高:137倍的P/E反映出市场对公司未来困境反转的预期,但当前基本面尚未看到明显改善信号

三、是否触底判断

✅

触底支撑因素

| 因素 | 分析 |

|---|---|

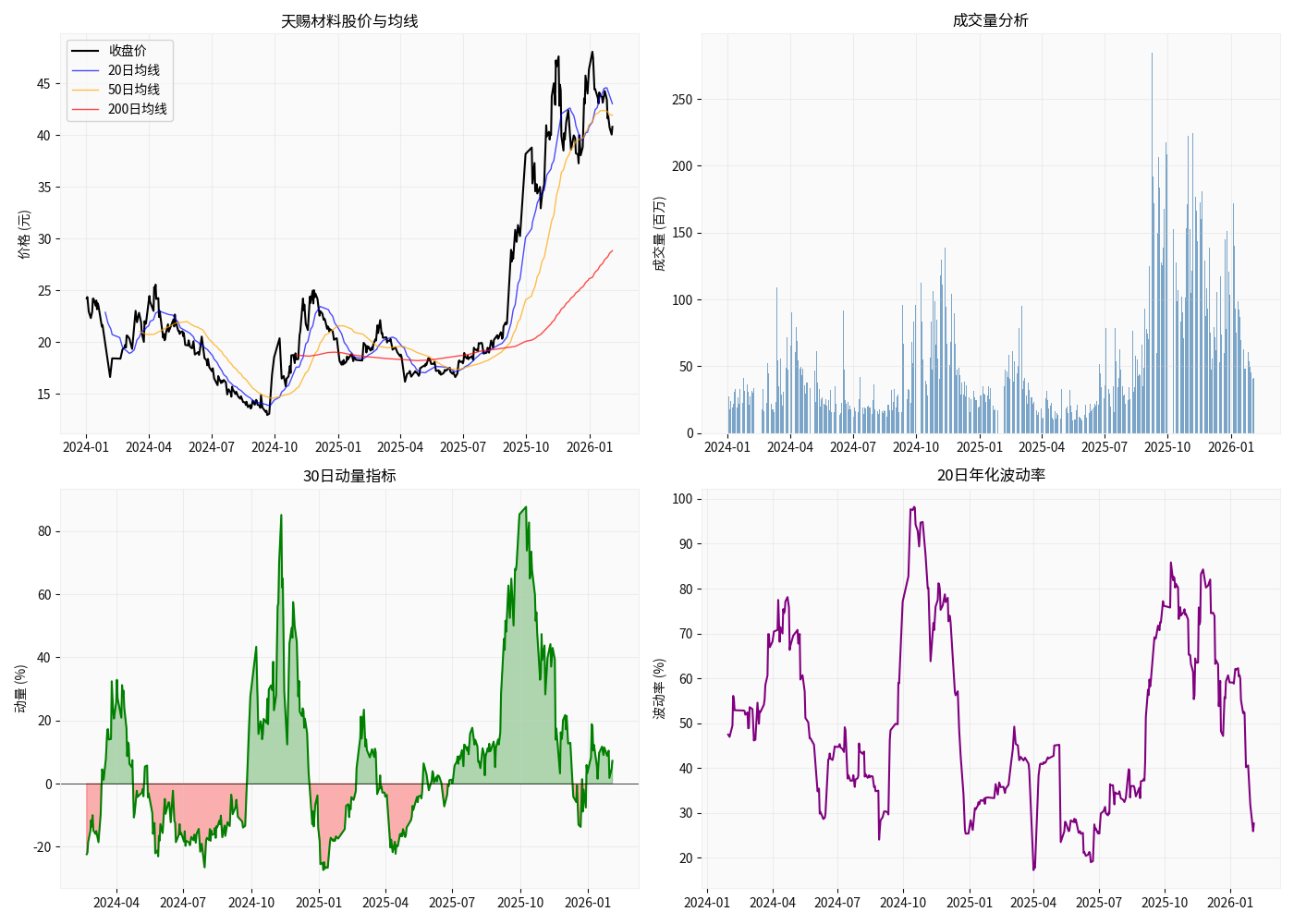

股价技术面 |

当前价格(40.79元)已跌至50日均线(41.91元)下方约2.68%,接近支撑位39.89元[0] |

长期均线支撑 |

股价仍处于200日均线上方(当前200日均线为28.82元),长期上升趋势未破坏[0] |

6个月涨幅 |

股价近6个月上涨 115.93% ,显示市场对公司的长期发展仍持乐观态度[0] |

财务健康 |

公司财务态度保持中性,负债风险评级为 低风险 ,经营较为稳健[0] |

⚠️

尚未确认触底的风险因素

| 风险 | 分析 |

|---|---|

短期回调压力 |

近1个月下跌 14.02% ,短期动能偏弱[0] |

EPS持续低于预期 |

连续多个季度EPS低于市场预期,基本面改善尚需时日[0] |

行业周期 |

电解液行业仍处于产能消化期,价格战压力犹存 |

估值过高 |

137倍P/E需要强劲的业绩增长来支撑,当前盈利水平难以匹配 |

四、技术面分析结论

技术趋势判断:横盘整理

[0]

- 支撑位:39.89元

- 阻力位:43.02元

- 波动率:20日年化波动率27.67%,处于中等水平

- MACD指标:无交叉信号,略偏空头

- KDJ指标:K=24.4,D=30.3,处于超卖区域

五、综合判断与投资建议

盈利是否触底?

初步判断:接近底部区域,但尚未确认反转

-

价格层面:从高点49.78元回调至今(40.79元),跌幅约18%,已接近关键支撑位39.89元[0]

-

基本面:盈利改善尚需等待行业产能出清和新能源车需求恢复

-

催化剂:关注以下信号可能确认触底:

- 六氟磷酸锂价格企稳回升

- 电解液产能利用率提升

- 公司获得大额订单或海外市场突破

- 季度财报EPS超预期

操作建议

| 风险偏好 | 建议 |

|---|---|

保守型 |

等待股价企稳于50日均线上方,或回踩39.89元支撑位后择机布局 |

| **进取型 | 可在当前价位分批建仓,设置39元为止损位 |

| **观望型 | 等待Q4财报公布后再做决策,关注EPS能否超预期 |

六、风险提示

- 新能源车销量不及预期可能拖累电解液需求

- 行业产能过剩可能导致价格战持续

- 原材料价格波动影响公司毛利率

- 估值回归风险:当前P/E过高,存在估值泡沫风险

参考文献

[0] 金灵AI金融数据库(实时市场数据、财务分析、技术指标)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002709

--

002709

--