中概股盘前大涨深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的最新数据和市场信息,我为您撰写这份深度分析报告。

- 首次季度营业利润:蔚来预计2025年Q4实现调整后营业利润7亿至12亿人民币(约1亿至1.72亿美元),而2024年同期为亏损55.4亿人民币[1][2]

- 交付量爆发:Q4交付量同比增长72%至124,807辆;全年交付量达326,028辆,同比增长47%[1][2]

- 盈利拐点意义:这是蔚来成立以来首次实现季度营业利润,标志着其"销量增长+产品结构优化+成本控制"战略取得实质性突破

百度同样受到积极因素支撑:

- Q3业绩超预期:每股收益(EPS)实际为1.56美元,超出市场预期30%[0]

- AI业务动能:百度在自动驾驶和生成式AI领域的持续投入开始显现成效

- 技术面配合:尽管月内下跌7.49%,但6个月涨幅达61.27%,显示中期上升趋势完好[0]

- 云业务加速:阿里云Q3营收同比**增长34%**至398亿人民币,较上季度26%的增速显著提升[3]

- AI需求爆发:CEO吴泳铭表示"AI资源在未来三年仍将供不应求",需求来自实际应用而非概念炒作[3]

- 估值支撑:当前P/E仅为21.31倍,低于历史平均水平,具备估值吸引力[0]

| 财务指标 | 现状 | 评估 |

|---|---|---|

| ROE(净资产收益率) | -1132% |

严重承压 |

| P/E | -3.42倍 |

尚未实现稳定盈利 |

| 负债风险 | 高风险 |

财务杠杆较高 |

| 流动性 | 当前比率 0.94 |

短期偿债能力偏弱 |

| 营业利润(Q4预期) | 7-12亿人民币 | 相比同期亏损55.4亿大幅改善 |

- 销量规模效应开始显现

- 产品组合优化(BaaS换电模式、NT2.0平台车型占比提升)

- 成本控制和运营效率提升

- 盈利能力稳健:P/E 21.31倍,ROE 12.16%,净利润率12.19%[0]

- 云计算动能强劲:34%的年增速在大型云服务商中处于领先水平[3]

- 分析师共识:87.9%给予"买入"评级,目标价较现价有**20.5%**上涨空间[0]

- 盈利能力波动:Q3营收略低于预期(-6.06%),但EPS超预期30%[0]

- 技术投入期:Operating Margin为-2.60%,显示仍处于AI转型投入阶段[0]

- 估值合理:P/E 37.7倍,反映市场对AI业务增长溢价的预期

| 指标 | 数值 | 信号 |

|---|---|---|

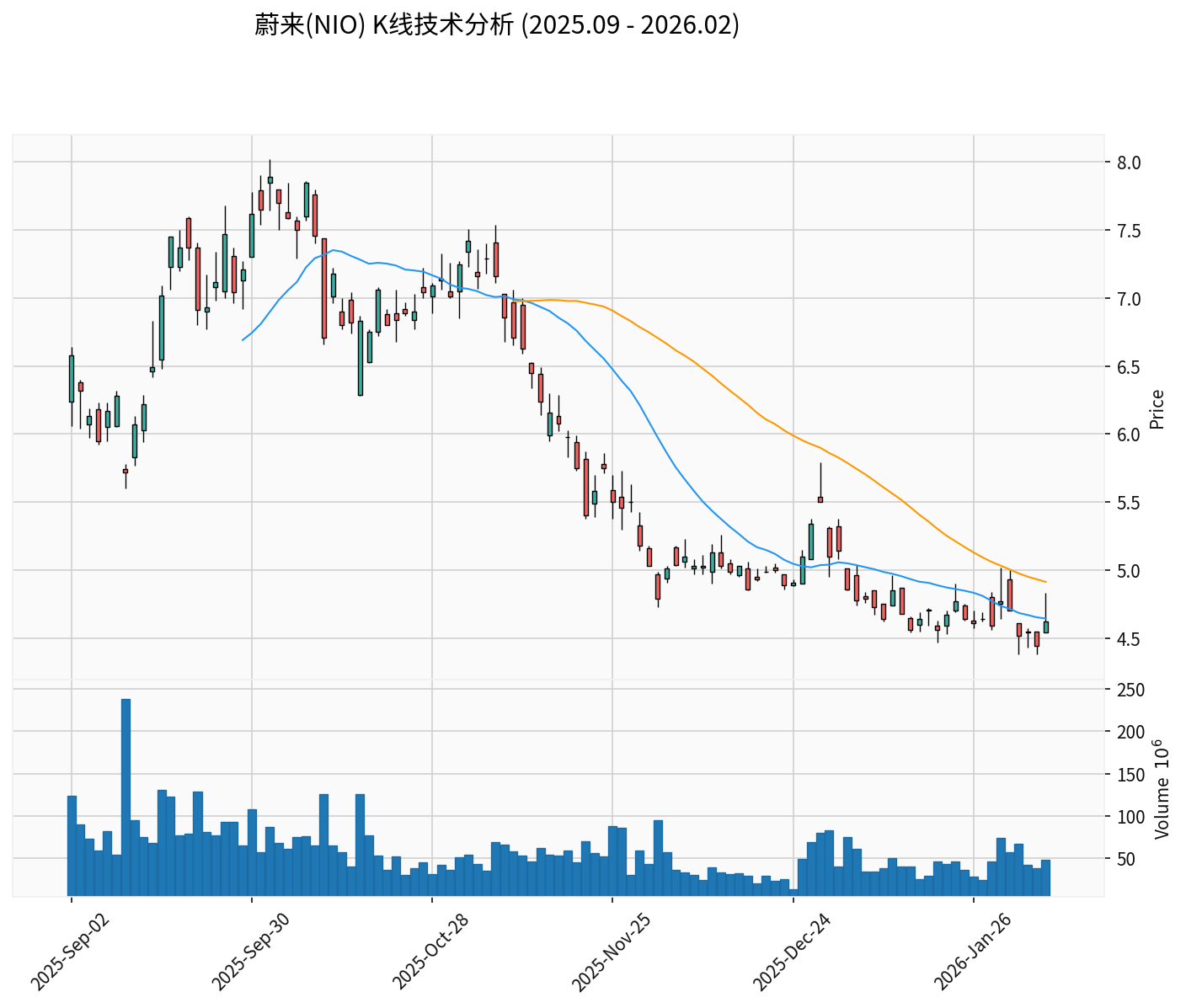

| 最新收盘价 | $4.62 | — |

| 20日均线 | $4.64 | 略低于短期均价 |

| 50日均线 | $4.91 | 低于中期均价 |

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:28.8, D:30.6 | 处于超卖区域 |

| Beta | 1.12 | 高于大盘波动性 |

- 纳指本周下跌3.99%,而中概股逆势走强

- 纳斯达克金龙指数表现相对抗跌

- 表明资金开始从高位美股科技股向估值更低的中概股轮动

-

蔚来首次盈利:从年亏损55.4亿到季度盈利7-12亿,是真实的经营拐点,非单纯情绪炒作[1][2]

-

交付量验证:全年47%的交付增长提供了收入端的硬支撑[1][2]

-

阿里云复苏:34%的增速表明核心业务重回增长轨道[3]

-

估值吸引力:阿里P/E仅21.3倍,百度37.7倍,相比美股科技股估值折价明显

-

蔚来盈利持续性:首次盈利是否为一次性因素?需等待Q4财报确认毛利率和费用率改善是否可持续[0]

-

宏观风险:中美关系、贸易政策仍可能对中概股造成扰动

-

行业竞争:中国新能源车市场激烈价格战可能侵蚀利润率

-

流动性压力:蔚来当前比率<1,短期偿债能力仍需改善[0]

- 积极因素占主导:蔚来盈利预告+百度超预期+阿里云复苏构成三重利好

- 技术面配合:KDJ超卖+底部放量,反弹动能充足

- 操作建议:可适度参与反弹行情,设置止损位

- 关键验证点:蔚来Q4财报(预计3月20日)、阿里财报(2月19日)、百度财报(2月26日)

- 关注指标:毛利率改善、费用率下降、自由现金流转正

- 若盈利无法持续,估值可能再度承压

- 美股整体调整可能拖累中概股表现

- 政策风险(中美监管、数据安全)

[1] Blockonomi - “Nio Stock Jumps as Chinese EV Maker Projects First-Ever Quarterly Operating Profit” (https://blockonomi.com/nio-stock-jumps-as-chinese-ev-maker-projects-first-ever-quarterly-operating-profit/)

[2] Benzinga - “Tesla Rival Nio Expects Its First Profitable Quarter” (https://www.benzinga.com/markets/guidance/26/02/50404256/tesla-rival-nio-expects-its-first-profitable-quarter)

[3] Business Insider - “Alibaba’s cofounder Joe Tsai shares 2 traits good employees should have” (https://www.businessinsider.com/alibaba-cofounder-joe-tsai-shares-2-traits-good-employees-2026-2)

[0] 金灵AI金融数据库(实时行情、财务数据、技术分析指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。