中国平安投资策略调整影响深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上深入分析,我来为您提供

平安基金于2026年1月7日举办的"正启新程"投资策略会上,明确了

| 投资主线 | 核心方向 | 具体内容 |

|---|---|---|

科技主线 |

AI硬件创新 | 全球AI资本开支高增带动的硬件创新机会 |

| 国产半导体 | 自主可控叠加国内AI产业需求带动的国产半导体产业链 | |

周期主线 |

周期品种 | 供给约束良好、需求温和复苏的周期品种 |

平安养老受托资管部总经理罗庆忠提出三条主线[2]:

- 基本盘+红利资产:保留稳健红利股与行业龙头,兼顾收益与低波动

- "十五五"规划:设定10条细分赛道,形成多元化投资组合

- 政策推动型:关注反内卷、出海等政策导向带来的产业链机会

中国平安投资资产规模持续增长,2015-2024年CAGR达14.5%[3],呈现以下特点:

- 双哑铃型结构:稳健与高回报的平衡配置

- 二级权益增配:2025年显著提升二级市场权益投资比重

- FVOCI占比提升:2025H1股票投资中FVOCI(公允价值计入OCI)占比约65%,明显高于同业[3]

- 地产敞口收窄:2025H1寿险资金投资比例降至3.2%,其中80%以上为稳健的物权类资产[3]

| 指标 | 数值 | 说明 |

|---|---|---|

| 当前价格 | 67.40元 | 2026年2月4日收盘价 |

| 52周最高 | 74.88元 | 距高点下跌9.31% |

| 52周最低 | 47.00元 | 距低点涨幅38.80% |

| 市值 | 1.19万亿美元 | 全球最大保险公司之一 |

| P/E(TTM) | 8.65倍 | 估值处于历史低位 |

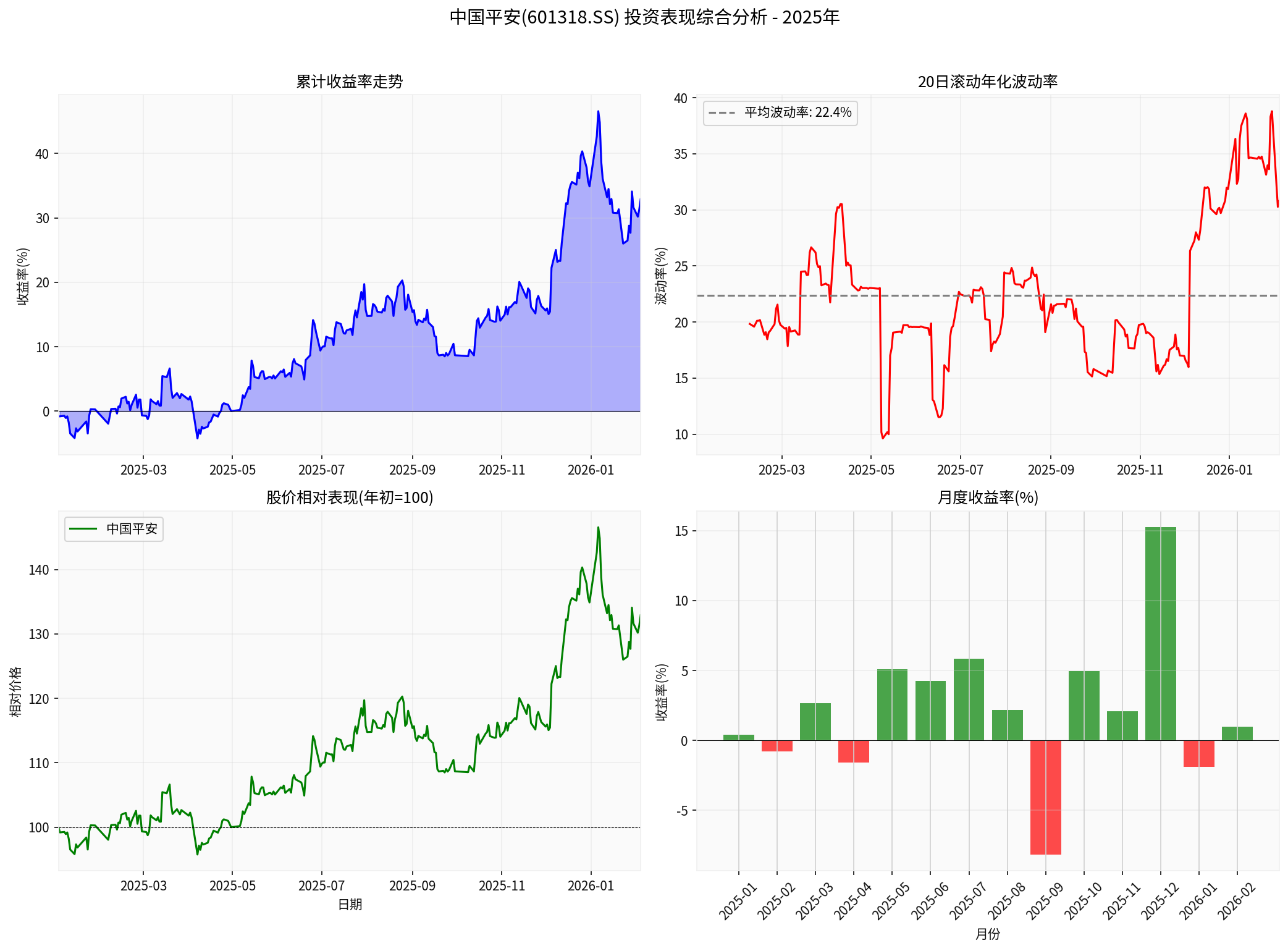

| 时间区间 | 收益率 | 评价 |

|---|---|---|

| 年初至今(YTD) | +32.91% |

表现强劲 |

| 近6个月 | +15.81% |

持续上涨 |

| 近1年 | +35.56% |

连续两年上涨 |

| 近3年 | +39.95% |

长期稳健 |

2025年中国平安年度累计涨幅高达35.87%,为连续第二年上涨[4]。

根据技术分析显示[5]:

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | 66.61元 | 短期均线向上 |

| 50日均线 | 65.93元 | 中期趋势向上 |

| 200日均线 | 58.74元 | 长期趋势向上 |

| 短期支撑位 | 63.90元 | 当前支撑较强 |

| 短期压力位 | 70.38元 | 关键阻力位 |

| Beta系数 | 0.82 | 波动性低于大盘 |

| 年化波动率 | 30.79% | 波动适中 |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| ROE(净资产收益率) | 14.77% | 优秀水平 |

| 净利润率 | 13.85% | 稳健 |

| 营业利润率 | 72.51% | 极高 |

| P/B(市净率) | 1.23倍 | 偏低 |

| P/S(市销率) | 1.17倍 | 合理 |

财务分析显示[6]:

- 财务态度:激进型(折旧/资本支出比率较低)

- 债务风险:高风险等级

- 自由现金流:充裕,最新FCF达3757.96亿元[6]

当前P/E为8.65倍,处于历史低位区间:

- 历史区间:通常在10-15倍PE波动

- 同业对比:保险行业平均约10-12倍PE

- 估值修复空间:政策红利+业绩改善推动估值重估

2025年12月金融监管总局发布的《关于调整保险公司相关业务风险因子的通知》是关键政策突破[4]:

| 政策要点 | 影响分析 |

|---|---|

| 鼓励"长钱长投" | 引导险资长期配置,提升资本市场稳定性 |

| 差异化风险因子 | 引导资金流向优质蓝筹与科技创新领域 |

| 风险防控转赋能发展 | 政策思路转变,保险行业成为直接受益者 |

政策导向的转变带来了三重利好:

- 估值修复前提:打消市场对险资投资受限的担忧

- 基本面支撑:行业盈利能力持续改善

- 资金配置共振:机构资金持续流入保险板块

| 影响维度 | 具体表现 | 预期效果 |

|---|---|---|

收益端 |

增配权益投资,提升FVOCI占比 | 投资收益弹性增加 |

风险端 |

地产敞口降至3.2%,配置稳健资产 | 降低投资组合波动 |

负债端 |

银保NBV占比30%,分红险占比提升 | 负债成本持续优化 |

估值端 |

政策支持+业绩改善 | 估值修复空间打开 |

投资策略调整 → 资产配置优化 → 投资收益提升 → 业绩增长

↓

估值修复 ← 市场信心增强 ← 政策支持

| 亮点 | 分析 |

|---|---|

银保业务驱动 |

2022年起银保业务保持NBV快速增长,2025H1占比近30%,成为业绩增长核心驱动力[3] |

权益增配 |

2025年显著增配二级权益投资,在低利率环境下提升组合收益弹性 |

低估值优势 |

PE仅8.65倍,显著低于历史均值和行业平均,估值修复空间大 |

高股息属性 |

保留红利资产配置,股息率具有吸引力 |

政策受益 |

差异化风险因子政策直接利好险资权益投资 |

| 风险类型 | 具体内容 |

|---|---|

利率风险 |

长端利率下行趋势可能影响固收类投资收益 |

市场风险 |

权益市场波动可能影响短期业绩表现 |

负债风险 |

新单保费承压可能影响业务增长 |

债务风险 |

高债务风险评级需关注 |

- 价格区间:63.90元(支撑)- 70.38元(压力)

- 催化剂:2026年3月17日Q4财报发布

- 策略:逢低布局,关注财报超预期机会

- 催化剂:

- 政策持续发力效果显现

- 经济温和复苏带动保费增长

- 权益投资收益释放

- 核心逻辑:

- 资产端:权益资产配置提升带来收益弹性

- 负债端:银保业务+分红险占比提升优化负债结构

- 估值端:政策支持下估值修复空间明确

| 估值方法 | 合理区间 | 备注 |

|---|---|---|

| P/E法 | 10-12倍 | 历史均值回归 |

| 对应股价 | 77-93元 | 较当前溢价14%-38% |

| P/B法 | 1.5-1.8倍 | 行业合理区间 |

中国平安投资策略调整呈现以下核心特征:

- 战略层面:从传统的固收为主转向"双哑铃型"配置,显著增配权益资产

- 战术层面:聚焦科技创新+周期复苏两条主线,把握结构性机会

- 风险管理:持续压缩地产敞口,保持稳健的投资组合

- 业绩驱动:银保业务+权益投资双轮驱动增长

[1] 搜狐 - “平安基金2026年投资策略会:布局科技与周期双主线” (http://www.sohu.com/a/973869174_121857546)

[2] 新浪财经 - “平安养老受托资管部总经理罗庆忠:2026年权益配置聚焦三条主线” (https://finance.sina.com.cn/money/fund/jjzl/2026-02-03/doc-inhknxzn7467759.shtml)

[3] 搜狐 - “【中国平安*孙婷】深度:银保业务引领业绩增长,高股息低估值凸显配置价值” (https://www.sohu.com/a/982619548_121123903)

[4] 腾讯网 - “2026年开局表现亮眼!中国平安涨超3%重上70关口” (https://new.qq.com/rain/a/20260105A02L5W00)

[5] 金灵API - 技术分析数据 (601318.SS)

[6] 金灵API - 财务分析数据 (601318.SS)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。