美国安全审查对Nvidia中国AI芯片销售及长期增长前景的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我现在为您撰写一份全面的分析报告。

美国对华技术出口管制已成为影响Nvidia(英伟达)业务发展的关键变量。自2022年10月起,美国政府持续收紧高性能AI芯片对华出口限制,Nvidia首当其冲。2025年4月,美国商务部对Nvidia H20芯片实施出口许可要求,导致公司承受约55亿美元财务冲击[1][2]。然而,2025年12月出现重大政策逆转,美国商务部批准Nvidia向中国销售更先进的H200芯片[3],为Nvidia中国业务恢复提供了契机。

当前Nvidia市值达4.39万亿美元,股价180.34美元,分析师共识评级为"买入",目标价272美元,隐含约50.8%的上涨空间[4]。尽管地缘政治风险持续存在,Nvidia凭借其在AI芯片领域的技术领先地位,仍有望在全球数据中心芯片需求爆发中保持增长动能。

美国对华芯片出口管制经历了逐步升级的过程。2022年10月,拜登政府首次将高性能AI芯片列入对华出口管制清单[5]。此后,Nvidia针对中国市场陆续推出符合出口规则的"中国特供版"芯片,包括A800、H800和H20等型号。这些芯片在性能上虽大幅缩水,但仍保留大容量HBM内存,对中国客户具有一定吸引力[5]。

然而,美国政府持续收紧限制。2025年1月13日,拜登政府制定了新的"AI扩散规则",将全球划分为三个等级,实行差异化出口管制[5]。同年4月,特朗普政府通过行政命令直接叫停H20芯片对华出口,Nvidia随即在监管文件中披露,公司预计因此承担55亿美元损失[1][2]。这一限制使中国业务在2025财年第一季度损失25亿美元销售额,同时产生45亿美元库存减记[6]。

面对日益严峻的出口限制,Nvidia采取了多管齐下的应对策略:

-

芯片规格降级策略:据报道,Nvidia计划在未来两个月内为中国市场推出降级版H20芯片,通过大幅降低内存容量等技术门槛来满足出口合规要求[7]。

-

新产品线布局:公司宣布专为中国市场设计新款RTX Pro芯片,并申请重启H20芯片销售许可[3]。

-

政府关系协调:CEO黄仁勋曾出席特朗普海湖庄园晚宴,据报道可能通过承诺在美国投资AI数据中心,换取H20芯片获得更宽松的出口限制[3]。

-

收入分成协议:2025年8月,Nvidia与美国政府达成协议,同意将其中国芯片销售收入的15%支付给美国政府,以获取对华销售AI芯片的许可[3]。

H20芯片出口限制对Nvidia造成了显著的财务影响。根据公司披露的财务数据:

| 损失项目 | 金额 | 备注 |

|---|---|---|

| 第一季度中国销售损失 | 25亿美元 | Q1 FY2026直接营收损失 |

| 库存减记 | 45亿美元 | 无法销售的H20芯片存货价值 |

| 总计 | 约55亿美元 | 2025年全年影响估算 |

H20芯片是中国市场可合法获取的最强Nvidia AI芯片,在出口限制前约占Nvidia总销售额的13%[7]。中国占Nvidia数据中心业务收入的20-25%[8],这一比例凸显了中国市场对Nvidia的重要性。

根据Nvidia最新财报数据,按地区划分的收入结构如下[4]:

| 地区 | 营收占比 | 季度营收 |

|---|---|---|

| 美国 | 50.2% | 234.7亿美元 |

| 新加坡 | 21.7% | 101.6亿美元 |

| 台湾 | 18.2% | 85.3亿美元 |

| 中国 | 5.9% | 27.7亿美元 |

| 其他美洲地区 | 3.9% | 18.2亿美元 |

值得注意的是,中国市场营收占比从历史最高位显著下降,反映出出口管制的实质性影响。然而,2026财年第一季度总营收仍达到441亿美元,同比增长69%,超出市场预期[9],表明Nvidia在全球其他市场的增长势头强劲。

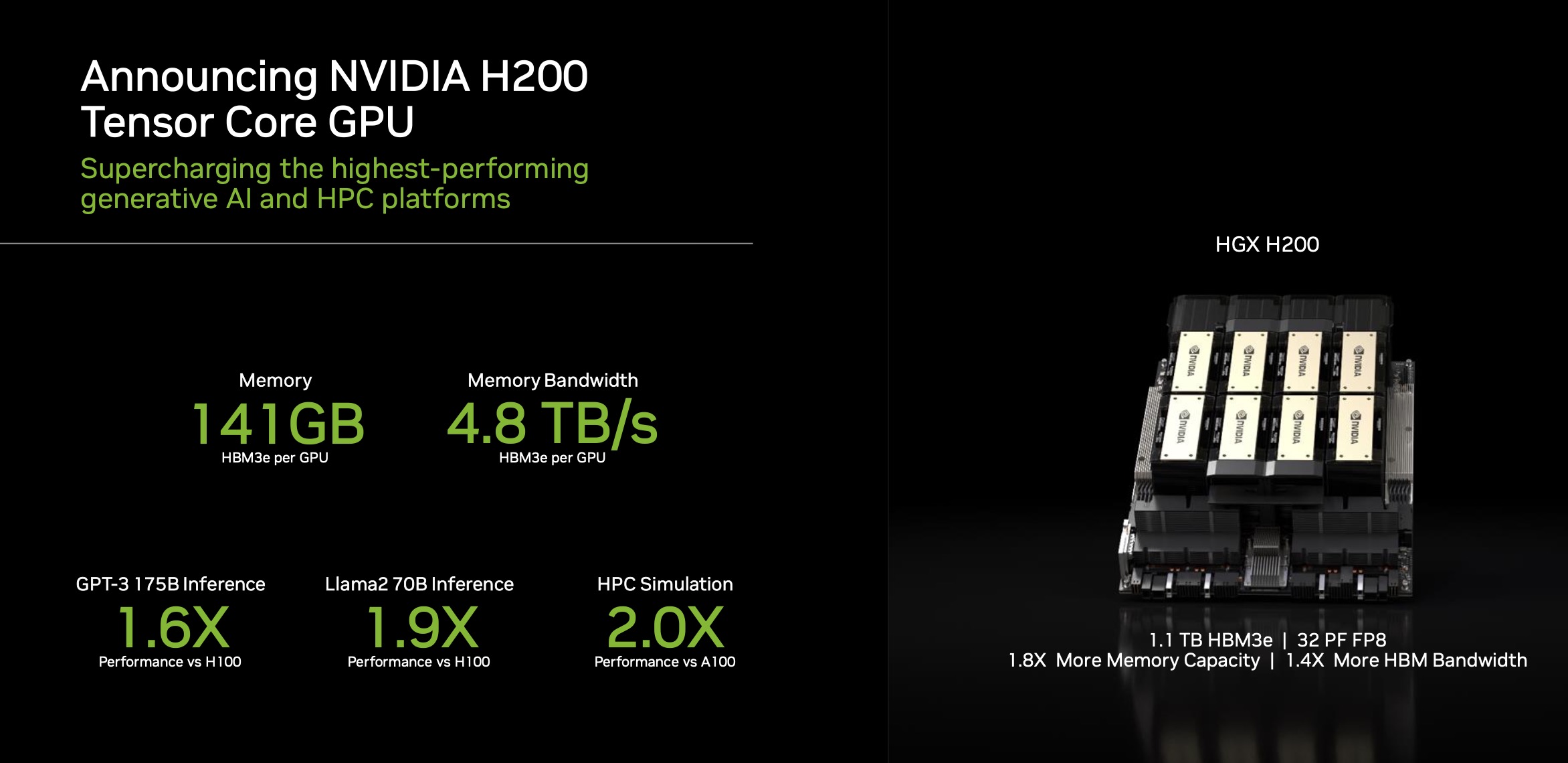

2025年12月,美国商务部做出重大政策调整,允许Nvidia向中国销售其比H20先进得多的H200芯片[3]。这一逆转的背景和意义包括:

- 政策松动信号:这是自2025年4月H20禁令以来美国首次放松对华芯片出口限制

- H200性能优势:H200芯片在推理性能和内存带宽方面显著优于H20,代表AI芯片技术的最新突破

- 有限许可范围:销售仅限于经美国政府批准的客户群体

华尔街分析师对Nvidia中国业务恢复持乐观态度:

| 预测来源 | 下半年中国营收预测 | 全年中国营收预测 |

|---|---|---|

| Bernstein (Stacy Rasgon) | 100-150亿美元 | 155-205亿美元 |

| Stifel | 约150亿美元 | 约200亿美元 |

| William Blair | 约150亿美元 | 约200亿美元 |

分析师指出,若Nvidia成功恢复对华芯片销售,公司2026财年有望从中国市场获得155-205亿美元营收[6]。这一预期表明,中国市场仍将是Nvidia重要的收入来源,即使面临严格的出口管制。

尽管地缘政治风险持续存在,Nvidia仍具备强劲的长期增长动能:

- Q3 FY2026数据中心营收达411亿美元,占总营收87.9%[4]

- 全球AI基础设施需求持续旺盛,云服务商和主权AI项目推动芯片需求

- 在GPU计算架构、CUDA软件生态和推理加速方面保持领先

- H100/H200系列芯片在AI训练和推理市场占据主导地位

- 游戏业务(9.2%)、专业可视化(1.3%)、汽车(1.3%)提供补充增长点

- 新兴市场(新加坡、台湾)收入占比提升,部分抵消中国业务下滑

根据DCF模型分析[10]:

| 情景 | 内在价值 | 与当前股价差异 |

|---|---|---|

| 保守情景 | 67.43美元 | -62.6% |

| 基准情景 | 85.01美元 | -52.9% |

| 乐观情景 | 111.51美元 | -38.2% |

| 加权平均 | 87.98美元 | -51.2% |

DCF模型显示当前股价180.34美元显著高于内在价值区间,这与Nvidia的高成长溢价和市场预期有关。WACC达20.7%,Beta系数2.31,反映出公司较高的波动性和风险水平[10]。

- 中美科技竞争不确定性可能进一步影响芯片出口政策

- 中国可能加速国产替代(如华为昇腾、寒武纪等)

- AMD MI300系列芯片市场份额逐步提升

- 客户自研芯片趋势(如Google TPU、AWS Inferentia)

- 当前市盈率44.23倍处于历史高位[4]

- 若增长放缓,估值可能面临回调

美国安全审查对Nvidia中国业务的影响具有两面性:

投资者应关注以下关键指标:

- 出口许可证审批进度:H200及后续芯片对华销售许可的具体条款和客户范围

- 中国区收入恢复速度:未来几个季度中国市场营收变化趋势

- 替代市场增长:中东、东南亚等新兴市场能否弥补中国业务缺口

- 新产品发布节奏:Blackwell架构芯片进展及市场份额变化

Nvidia正处于地缘政治博弈的十字路口。美国对华芯片出口管制虽对其中国业务造成显著冲击,但公司凭借技术创新能力、全球化布局和多元化市场策略,仍具备穿越周期的增长韧性。2025年12月的政策逆转显示美国政府在安全审查与产业利益之间寻求平衡,这为Nvidia中国业务提供了喘息空间。

从投资角度看,当前股价已部分计入地缘政治风险溢价,分析师共识目标价272美元仍有约50%的上涨空间[4]。然而,考虑到估值水平较高且政策不确定性持续,建议投资者在关注短期业绩波动的同时,重点评估Nvidia在AI芯片生态系统中的长期竞争地位。

[1] CNN - “Nvidia, caught in the US-China trade war, takes a $5.5 billion hit” (https://www.cnn.com/2025/04/16/tech/nvidia-plunge-h20-chip-china-export-intl-hnk)

[2] IISS Strategic Comments - “The US pivot on regulating AI diffusion” (https://www.iiss.org/publications/strategic-comments/2025/12/the-us-pivot-on-regulating-ai-diffusion/)

[3] 讯石光通讯网 - “2025美国芯片业:出口管制、裁员与资本重组” (http://www.iccsz.com/4g/news.Asp?ID=525d131ba3d84861913be327cfca5f4c)

[4] 金灵API数据 - Nvidia公司概况与财务指标

[5] 199IT - “NVIDIA:2025年AI芯片对华出口管制致55亿美元损失” (https://www.199it.com/archives/1753413.html)

[6] Yahoo Finance - “Nvidia could recoup as much as $15 billion in revenue with H20 sales to China set to resume” (https://finance.yahoo.com/news/nvidia-could-recoup-as-much-as-15-billion-in-revenue-with-h20-sales-to-china-set-to-resume-100052288.html)

[7] 证券时报 - “美对华芯片出口限制新消息!英伟达:已通知中国客户!” (https://www.stcn.com/article/detail/1824601.html)

[8] IG - “Nvidia H20 AI Chip Export Ban: Impact on China Revenue” (https://www.ig.com/en/news-and-trade-ideas/FTSE-100-nasdaq-100-and-SP-500-drop1-250416)

[9] Digitimes - “Nvidia revenue jumps 69% despite China chip ban costs” (https://www.digitimes.com/news/a20250602PD216/nvidia-revenue-guidance-market-growth.html)

[10] 金灵API数据 - Nvidia DCF估值分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。