动力电池技术路线演变深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新的行业数据和市场动态,我为您撰写这份关于动力电池技术路线演变及其影响的深度分析报告。

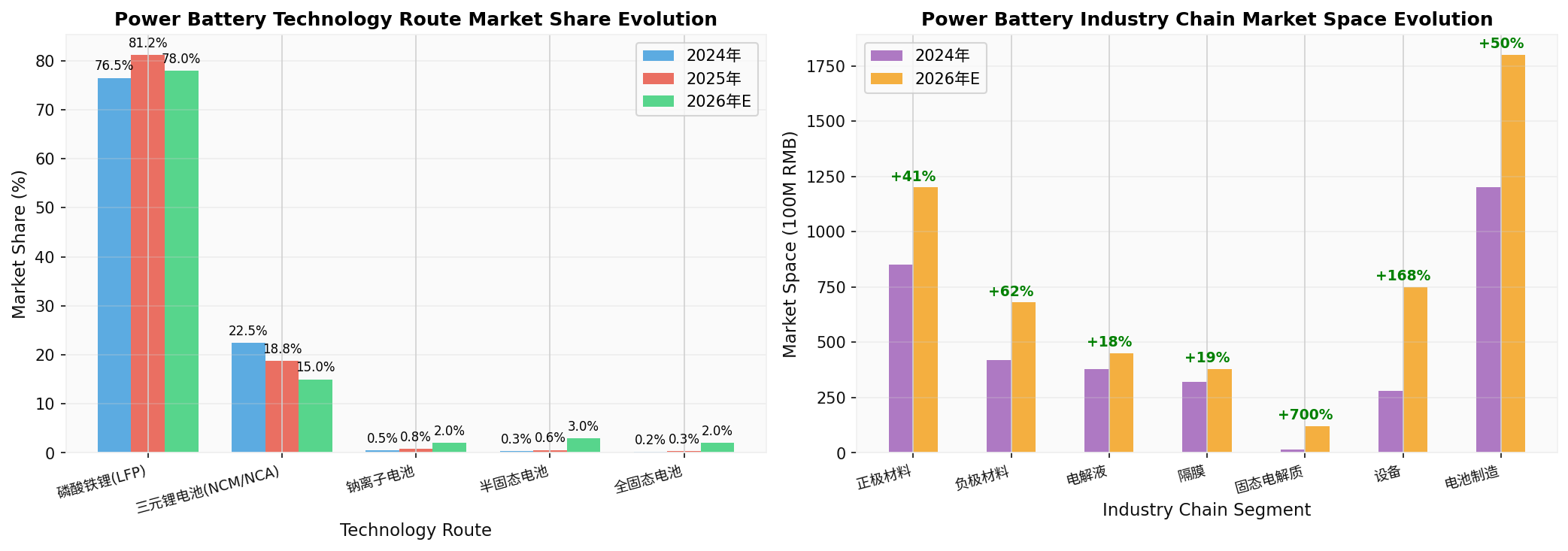

根据2025年最新数据,动力电池市场呈现明显的结构性分化特征:

| 电池类型 | 2025年装车量(GWh) | 市场份额 | 同比增速 |

|---|---|---|---|

磷酸铁锂电池 |

545.5 (1-11月累计) | 81.2% |

+56.7% |

三元锂电池 |

125.9 (1-11月累计) | 18.8% | +1.0% |

磷酸铁锂电池凭借

2026年初,动力电池行业正告别单一技术路线时代,迎来技术多元化的关键转折点[3]:

-

氧化物路线(卫蓝、清陶主导)

- 采用"原位固化+半固态"方案

- 兼容现有产线,改造成本低

- 预计成为2026年中国市场主流半固态技术路线

-

硫化物路线(丰田、宁德时代为代表)

- 离子电导率最高,是全固态终极方向

- 对生产环境要求严苛(需控制空气湿度)

- 2026年处于中试线阶段,规模化仍需时日

-

钠离子电池路线

- 宁德时代已推出天行II轻商低温版钠离子电池

- 具备成本优势和低温性能优势

- 计划拓展至换电、乘用车、商用车及储能领域

- 磷酸铁锂材料需求激增:2025年1-11月用量达290.2万吨,同比+50%

- 三元材料需求平稳:61.9万吨,同比基本持平

- 2026年全球磷酸铁锂正极材料出货量预计达525万吨,同比增长36%[1]

| 新材料领域 | 2024年市场 | 2026年预期 | 增长逻辑 |

|---|---|---|---|

| 固态电解质 | 15亿元 | 120亿元 |

固态电池产业化需求 |

| 复合集流体 | 45亿元 | 233亿元 |

安全性提升+能量密度改善 |

| 硅基负极 | 80亿元 | 200亿元 |

高端电池配套升级 |

固态电池引入

- 干法电极技术:减少溶剂使用,降低能耗

- 等静压技术:提升固态电解质致密度

- 高压化成工艺:适应固态电池特性

单GWh设备投资额达

| 企业 | 2025年装车量(GWh) | 市占率 | 变化趋势 |

|---|---|---|---|

| 宁德时代 | 约250 | 约32.5% | -2.1pct |

| 比亚迪 | 约180 | 约23.4% | -1.5pct |

| 中创新航 | 约55 | 约7.1% | +1.2pct |

| 国轩高科 | 43.44 | 5.65% | +1.07pct |

| 亿纬锂能 | 31.61 | 4.1% | +0.8pct |

头部企业合计市占率首次出现明显下滑,二线电池厂凭借

2026年被视为固态电池从"实验室样品"迈向"工业化商品"的关键分水岭[4]:

- 🚗 车企验证加速:红旗全固态电池样车下线、吉利启动装车验证

- 🏭 材料扩产潮起:国轩高科万吨级硫化物电解质项目启动环评

- 💰 资本密集涌入:奇瑞、小米等产业资本密集投资固态电池初创企业

- 国内固态电池中试线已超20条

- 规划总产能突破50GWh

- 云石卫蓝规划投资52亿元建设15GWh固态电池基地

遵循"

- 固态电解质:国轩高科(硫化物)、当升科技(正极材料)、万润股份(硫化锂)

- 复合集流体:宝明科技、诺德股份

- 硅基负极:贝特瑞、杉杉股份

- 干法电极:先导智能、華自科技

- 高压化成:杭可科技、利元亨

- 等静压设备:天工国际

- 宁德时代:硫化物全固态技术路线,2026年中试线

- 卫蓝新能源:氧化物半固态技术,清陶能源

- 赣锋锂业:固态电池布局深入

- 磷酸铁锂产业链:持续景气,正极材料、磷酸铁锂企业订单饱满

- 三元电池产业链:需求收缩,聚焦高端市场,估值承压

- 设备企业:固态电池新工艺带动设备更新需求,订单有望超预期

- 半固态电池渗透:预计渗透率达8-10%,带动新型材料需求

- 产业链价值重构:固态电解质、复合集流体等新材料环节价值量显著提升

- 竞争格局演变:绑定头部车企的电池企业将获得先发优势

- 全固态电池商用化:能量密度提升50%以上,安全性能根本改善

- 技术路线收敛:硫化物路线有望成为全固态主流方案

- 产业链重塑:传统电解液、隔膜环节面临技术替代风险

| 风险类型 | 具体内容 | 应对建议 |

|---|---|---|

技术风险 |

全固态电池量产进度不及预期 | 关注半固态过渡方案 |

产能过剩 |

材料、电池产能快速扩张导致价格战 | 聚焦龙头标的 |

原材料波动 |

锂、钴等上游资源价格波动 | 关注磷酸铁锂路线相对优势 |

政策风险 |

新能源汽车补贴退坡影响需求 | 关注储能等多元化应用 |

动力电池技术路线正经历深刻变革:

- 短期确定性:磷酸铁锂正极材料龙头(湖南裕能、德方纳米)

- 中期弹性:固态电池材料与设备企业(当升科技、先导智能)

- 长期布局:全固态技术领先企业(宁德时代、赣锋锂业)

技术路线多元化背景下,建议投资者重点关注

[1] 新浪财经 - “动力电池格局生变:铁锂快速抢占市场,三元电池退守高端赛道” (https://k.sina.com.cn/article_7880068201_1d5b04c6901901tefi.html)

[2] 今日头条 - “宁王领衔,头部企业扎堆发新品,2026年电池技术路线图浮现” (https://www.toutiao.com/article/7599831848612561408/)

[3] 新浪财经 - “2026年动力电池成长性分析及固态电池展望” (https://k.sina.com.cn/article_7857201856_1d45362c00190213u0.html)

[4] 今日头条 - “固态电池2026:产业化拐点与产业链投资机遇” (https://www.toutiao.com/w/1853788199149769/)

[5] 腾讯网 - “动力电池装车770GWh,宁德时代、比亚迪占比下滑,二线电池厂崛起” (https://new.qq.com/rain/a/20260121A06BW100)

[6] 搜狐汽车 - “固态电池产业化拐点已至!2026开年三重爆发,千亿市场争夺战打响” (https://www.sohu.com/a/983080736_122573965)

[7] 搜狐汽车 - “中银证券-新能源汽车行业2026年度策略:供需格局有望重塑,固态电池加速” (http://www.sohu.com/a/977665345_121676001)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。