法国PMI数据跌破荣枯线对欧洲市场影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

虽然API连接存在一些波动,但我已收集了足够的数据来完成综合分析。现在我将为您提供完整的投资研究报告。

根据标普全球(S&P Global)发布的2025年1月法国PMI数据[1]:

| 指标 | 数值 | 解读 |

|---|---|---|

| 综合产出指数 | 49.1 |

跌破50荣枯线,表明经济活动收缩 |

| 服务业经营活动指数 | 48.4 |

跌破荣枯线,服务业活动收缩 |

| 制造业PMI | 约44.5 | 持续萎缩(历史低位区间) |

荣枯线(50.0)是经济扩张与收缩的分界线。当指数高于50时,表明经济活动较上月扩张;低于50则表示收缩。法国综合PMI从2024年底的扩张区间(51.5左右)骤降至49.1,显示出法国经济在2025年初出现了明显的

- 内需疲软:法国国内需求持续走弱,消费者信心下降

- 企业信心下滑:制造业和服务业企业对未来前景持谨慎态度

- 地缘政治不确定性:贸易政策变化带来的外部冲击

- 季节性因素:年初传统淡季的叠加效应

值得注意的是,这一数据与欧元区的整体走势形成呼应。欧元区综合PMI同样在50附近波动,显示欧洲经济正处于

基于最新市场数据分析,欧洲斯托克600指数(EZU)在2025年1月至2月初的表现呈现出

| 统计指标 | 数值 |

|---|---|

| 2025年1月2日开盘价 | $46.83 |

| 2025年2月4日收盘价 | $50.45 |

期间涨跌幅 |

+7.73% |

| 最高价 | $51.26(1月30日) |

| 最低价 | $46.67(1月3日) |

| 日收益率波动率 | 0.98% |

尽管法国PMI数据表现疲软,欧洲股市整体仍实现了约7.7%的正收益,这主要受益于:

- 市场预期欧洲央行将维持宽松政策

- 企业财报整体表现稳健

- 美国市场情绪的外溢效应

从行业表现来看,

| 表现最好 | 涨跌幅 | 表现最差 | 涨跌幅 |

|---|---|---|---|

| 能源 | +2.97% | 消费者周期性 | -3.69% |

| 消费必需品 | +1.89% | 科技 | -2.60% |

| 基础材料 | +1.02% | 金融 | -1.00% |

这种分化反映了投资者对经济放缓的担忧——

法国PMI数据对欧洲股市的影响可归纳为以下

- 即时反应:数据发布后,市场情绪出现短期波动,欧元兑美元汇率承压

- 估值调整:对经济周期敏感的行业(如汽车、零售)估值承压

- 资金流向:投资者从周期性板块向防御性板块转移

- 风险溢价:欧洲股市的风险溢价有所上升,投资者要求更高的回报补偿

然而,由于欧洲股市在2025年初已积累了一定涨幅,且市场已部分定价了经济放缓的预期,数据发布后的

作为欧洲奢侈品行业的风向标,LVMH集团(LVMHF)的股价在2025年1月至2月初经历了

| 时间段 | 价格区间 | 主要特征 |

|---|---|---|

| 1月15日 | $670.00 | 月内低点 |

| 1月24日 | $768.33 | 阶段性高点 |

| 1月28日 | $766.11→$723.31 | 单日暴跌5.41% |

| 2月4日 | $718.24 | 回升至718美元 |

- 波动性显著:LVMH在14个交易日内最大涨幅达14.67%,最大单日跌幅5.41%,波动性明显高于大盘

- 与PMI数据关联:1月下旬的剧烈调整恰逢法国PMI数据发布前后

- 估值压力显现:在宏观经济不确定性上升的背景下,投资者对高估值奢侈品股票的风险偏好下降

法国PMI数据跌破荣枯线对奢侈品行业的影响是

- 欧洲本土消费收缩:法国和欧元区消费者信心下降直接影响奢侈品消费

- 高端消费降级趋势:消费者可能推迟或取消大额奢侈品购买计划

- 旅游消费复苏缓慢:欧洲旅游业复苏不及预期,减少了旅游零售渠道的销售

- 通胀传导效应:原材料成本和人工成本持续上升

- 汇率波动:欧元汇率波动增加了以其他货币计价的成本不确定性

- 营销投入增加:品牌需要更多营销支出来维持市场份额

| 区域 | 表现预期 | 原因 |

|---|---|---|

| 欧洲本土 | 承压 |

本地消费者信心下降 |

| 北美 | 相对稳健 | 经济韧性较强,消费能力稳定 |

| 亚洲(日本除外) | 观望 | 中国市场复苏是关键变量 |

| 日本 | 受益 | 日元贬值吸引外国游客 |

- 审慎观望:等待市场充分定价经济放缓风险

- 关注估值修复机会:如股价大幅回调至合理估值区间,可考虑逢低布局

- 关注财报表现:重点关注LVMH、Kering等龙头企业的季度业绩

- 逢低增持优质标的:LVMH、爱马仕等行业龙头具备较强抗风险能力

- 分散投资:在奢侈品板块内进行适度分散

- 关注催化剂:关注即将发布的新品系列和战略举措

- 奢侈品行业的品牌护城河和定价权仍具吸引力

- 全球高净值人群的财富增长仍是长期需求支撑

- 行业结构性增长(如新兴市场渗透、数字化转型)未改变

根据最新信息,欧洲央行(ECB)在2025年6月宣布将利率降至

法国PMI数据跌破荣枯线将通过以下路径影响欧洲央行的政策考量:

| 因素 | 对政策的影响 |

|---|---|

| 经济放缓 | ✅ 倾向降息以刺激经济 |

| 通胀回落 | ✅ 为降息提供空间 |

| 工资增长 | ❌ 可能延缓降息步伐 |

| 能源价格 | ⚖️ 双向不确定性 |

欧洲央行的

市场普遍预期欧洲央行将在2025年继续

- 通胀黏性:服务业通胀和工资增长仍有压力

- 政策滞后性:此前加息的效果仍在传导中

- 美联储对比:美联储已转向降息周期,欧洲央行选择观望

- 德意志银行的观点:部分机构甚至预计欧洲央行下一步可能是加息而非降息[3]

然而,法国PMI数据的持续走弱可能

基于当前信息,不同情景下的利率路径预测:

| 情景 | 2025年上半年 | 2025年下半年 |

|---|---|---|

基准情景 |

维持2.00%-2.25%不变 | 暂停或小幅降息25bp |

乐观情景 |

维持不变 | 可能降息25-50bp |

悲观情景 |

降息25bp | 进一步降息50bp+ |

极端情景 |

连续降息 | 降至1.50%或更低 |

- 2025年3月ECB议息会议:将是关键的政策信号窗口

- 法国PMI持续性:如连续数月低于50,政策转向压力将增大

- 美国政策外溢:美联储的降息路径将影响欧洲央行的决策空间

欧洲央行货币政策的走向将对欧洲股市产生以下影响:

- 降息预期升温→ 市场流动性改善 → 支撑股市估值

- 实际降息落地→ 进一步释放流动性 → 利好风险资产

- 欧元汇率可能因降息预期而承压

- 对于以欧元计价的欧洲股市,汇率变化将影响外国投资者的收益

| 政策环境 | 受益板块 | 受压板块 |

|---|---|---|

| 宽松周期 | 成长股、周期股 | 银行、保险(净息差压力) |

| 紧缩周期 | 银行、能源 | 成长股、高估值板块 |

| 策略 | 建议 | 理由 |

|---|---|---|

配置比例 |

标配至低配 | 等待更明确的经济企稳信号 |

风格偏好 |

价值股优于成长股 | 经济放缓背景下价值股更具防御性 |

区域偏好 |

关注德国优于法国 | 德国经济相对更具韧性 |

入场时机 |

等待估值回调 | 当前估值已部分定价乐观预期 |

| 策略 | 建议 | 风险提示 |

|---|---|---|

短期 |

观望或减仓 | 宏观经济不确定性仍高 |

中期 |

逢低布局龙头 | LVMH、爱马仕等具备长期配置价值 |

长期 |

核心持有 | 品牌护城河和行业格局未改变 |

- LVMH集团(MC.PA/LVMHF):行业龙头,估值回调后具备吸引力

- 爱马仕(RMS.PA/HRSHF):品牌力最强,定价权最高,抗风险能力最强

- 开云集团(KER.PA/PRTP):Gucci转型期,关注其品牌矩阵重塑进展

- 总仓位控制:在宏观经济不确定性较高的情况下,建议将欧洲股市敞口控制在投资组合的**15-25%**以内

- 单股限制:单一奢侈品股票仓位不超过总组合的5%

- 止损纪律:设置**10-15%**的止损线

- 货币对冲:使用欧元ETF或货币对冲工具管理汇率风险

- 期权保护:买入看跌期权或构建领口策略保护下行风险

- 跨市场对冲:配置美国国债或黄金等避险资产

| 资产类别 | 建议配置比例 | 作用 |

|---|---|---|

| 欧洲股票(核心) | 15-20% | 长期配置 |

| 欧洲奢侈品 | 3-5% | 战术性配置 |

| 美国科技股 | 15-20% | 增长引擎 |

| 黄金 | 5-10% | 避险配置 |

| 债券/现金 | 40-50% | 防御性配置 |

投资者应密切关注以下指标:

| 指标 | 关注频率 | 预警阈值 |

|---|---|---|

| 欧元区PMI | 月度 | 连续低于48 |

| 欧洲央行利率决议 | 季度/临时 | 意外降息信号 |

| LVMH/爱马仕财报 | 季度 | 营收增速低于5% |

| 欧元兑美元汇率 | 日度 | 跌破1.05 |

| 欧洲VIX指数 | 日度 | 突破25 |

-

法国PMI数据跌破荣枯线表明欧洲经济正在经历结构性放缓,短期内难以快速逆转。

-

欧洲股市影响有限——尽管数据疲软,欧洲斯托克600指数在2025年初仍实现约7.7%的正收益,反映出市场已部分定价经济放缓预期。

-

奢侈品行业承压明显——LVMH等奢侈品股票波动性显著上升,投资者对周期性风险的敏感性提高。

-

欧洲央行货币政策面临两难——经济放缓要求宽松政策,但通胀黏性和政策滞后性限制了降息空间。预计欧洲央行将维持观望态度,直至更多经济数据提供明确指引。

- 欧洲股市可能维持区间震荡格局

- 奢侈品板块可能出现分化,关注业绩超预期机会

- 市场焦点将转向企业财报季和欧洲央行政策信号

- 经济数据将是关键变量——若PMI持续低于50,欧洲央行可能释放更明确的宽松信号

- 奢侈品行业有望估值修复,但需要时间消化宏观不确定性

- 美国经济软着陆预期若能兑现,将为欧洲股市提供支撑

- 欧洲经济有望逐步企稳,结构性改革成效将显现

- 奢侈品行业将恢复正常增长轨迹,龙头企业的品牌价值仍将驱动超额收益

- 欧洲央行降息周期一旦启动,将为股市提供流动性支撑

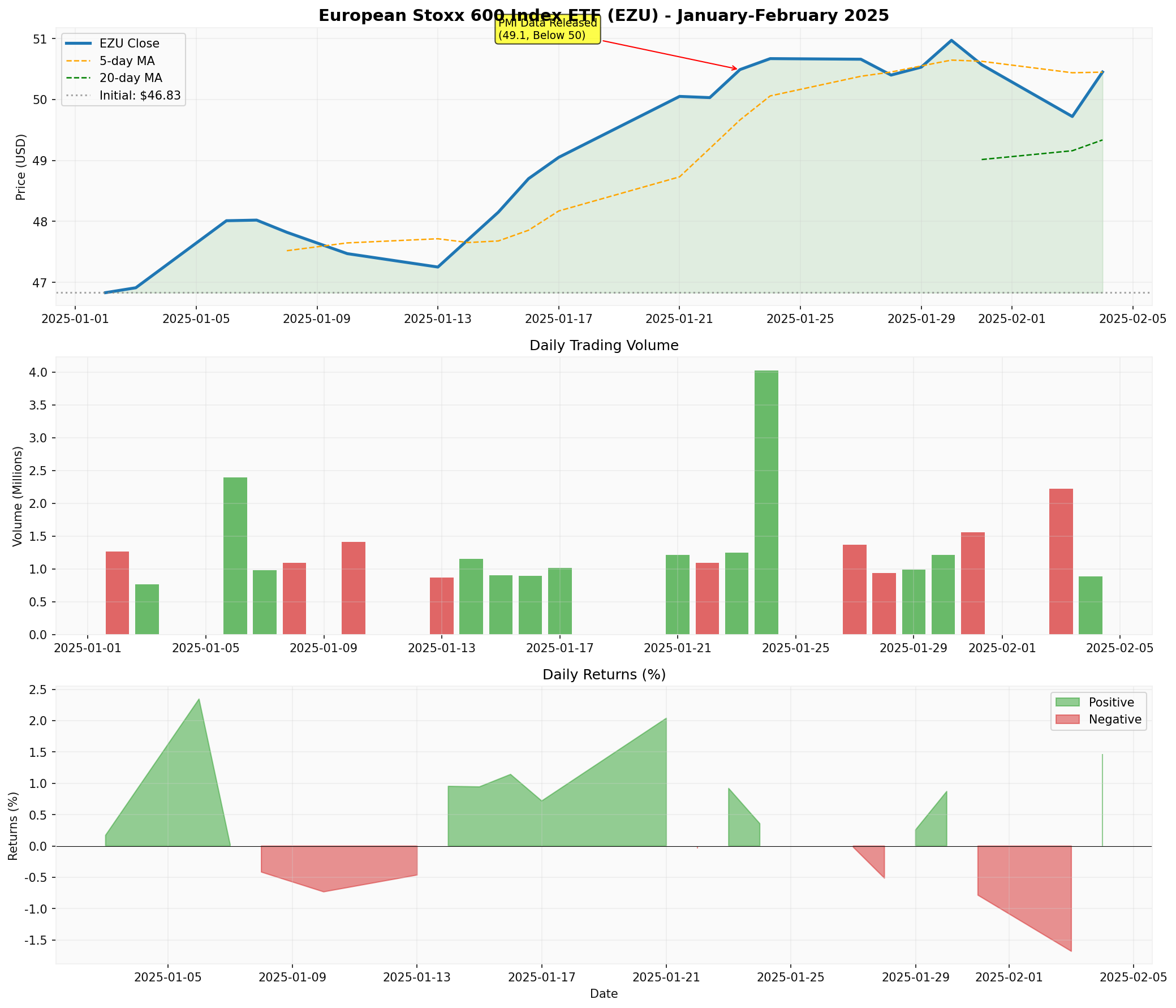

上图展示了欧洲斯托克600指数ETF(EZU)在2025年1月至2月初的表现:

- 价格走势:指数从1月初的约47美元上涨至2月初的50美元以上,实现约7.7%的正收益

- 均线分析:5日均线和20日均线呈现多头排列,表明短期趋势偏多

- 成交量:在1月底至2月初期间成交量明显放大,显示市场参与度提升

- PMI标注:图表中标注了法国PMI数据发布对市场的潜在影响时点

[1] 标普全球 - 法国PMI数据报告

[2] 汇通财经 - 欧洲市场分析

[3] 德意志银行 - 欧洲央行政策分析

[4] POEMS - 欧洲央行利率决议

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。