东鹏饮料(9980.HK)港股上市估值分析

#IPO #估值分析 #港股 #功能饮料 #消费行业 #投资分析 #东鹏饮料

积极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9980.HK

--

9980.HK

--

基于以上数据和分析,我为您提供

东鹏饮料港股上市估值综合分析报告

:

东鹏饮料(9980.HK)港股上市估值分析

一、发行概况

| 项目 | 数据 |

|---|---|

| 港股代码 | 9980.HK |

| 发行价 | 248港元 |

| 上市日期 | 2026年2月3日 |

| 总市值 | 约1100亿港元 |

| 募资净额 | 约99.94亿港元 |

| 公开发售超额认购倍数 | 56.46倍 |

二、估值合理性评估

1.

绝对估值视角(DCF模型)

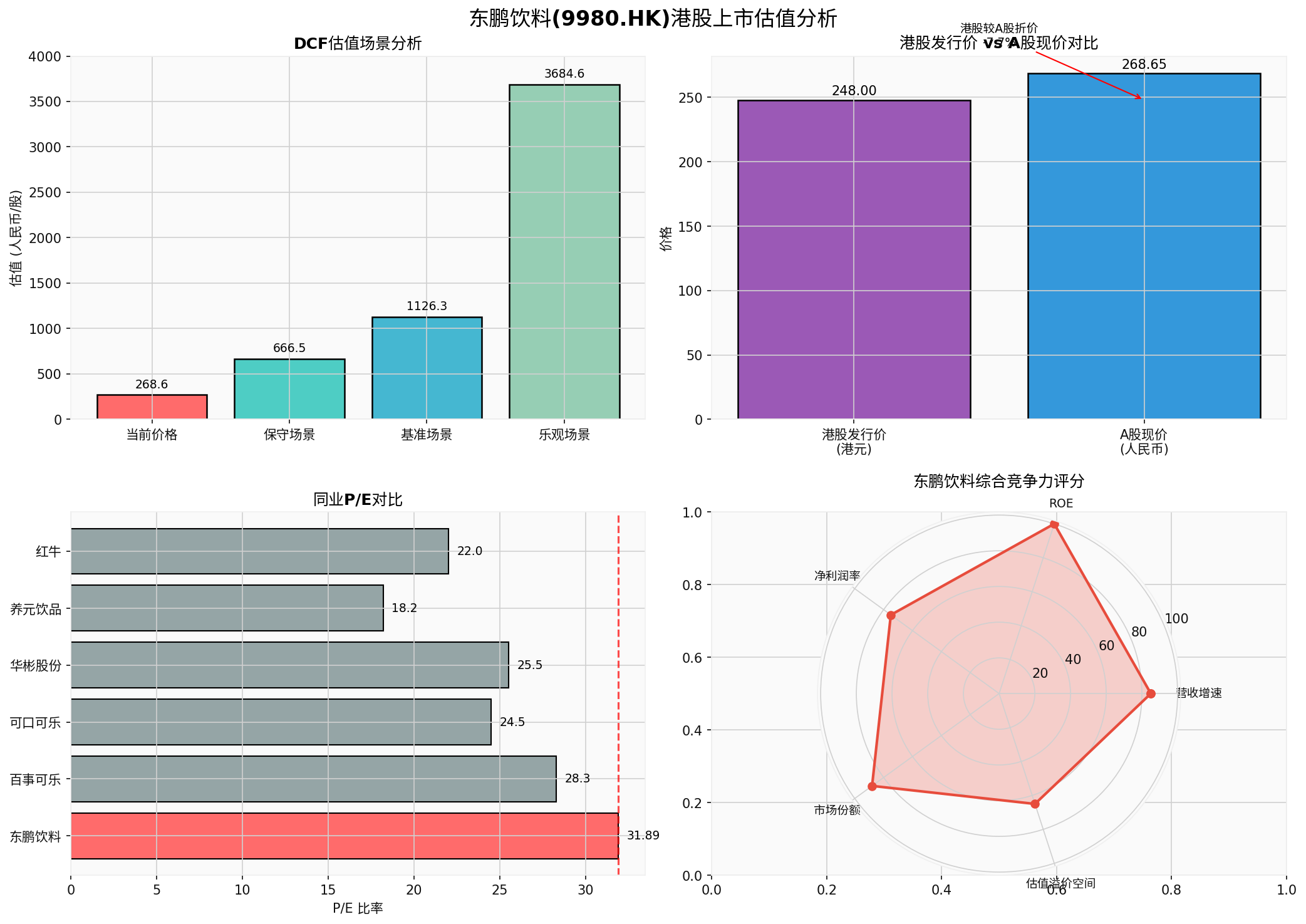

根据DCF估值分析,东鹏饮料的内在价值显著高于发行价[0]:

| 场景 | 估值(人民币) | 隐含上涨空间 |

|---|---|---|

保守场景 |

666.47元 | +148.1% |

基准场景 |

1,126.32元 | +319.3% |

乐观场景 |

3,684.59元 | +1271.5% |

结论

:按照基准场景估算,港股发行价248港元(约218人民币)较内在价值1126.32元存在约319%的上涨空间

,估值明显偏低。

2.

相对估值视角(同业对比)

| 公司 | P/E | ROE | 营收增速 | 市场份额 |

|---|---|---|---|---|

东鹏饮料 |

31.89 |

51.71% |

32.2% |

26.3% |

| 百事可乐 | 28.3 | 48.5% | 4.2% | - |

| 可口可乐 | 24.5 | 42.3% | 5.5% | - |

| 华彬股份 | 25.5 | 22.5% | 15.5% | 15.5% |

| 养元饮品 | 18.2 | 15.8% | 8.2% | 12.2% |

东鹏饮料的

P/E高于国际巨头

,但考虑到其:

- 营收增速是可乐等国际巨头的6-8倍

- ROE显著高于所有可比公司

- 连续4年位居中国功能饮料市场第一名

- 2024年市场份额达26.3%(行业第一)

因此,

较高的P/E具有合理性

。

3.

A/H股溢价分析

- 港股发行价:248港元 ≈ 218人民币

- A股当前价:268.65人民币

- 港股较A股折价约18.9%

三、核心投资亮点

-

高成长性:2025年预计营收增长31-33%,净利润增长30-38%,在全球前20大上市软饮企业中收入增速排名第一[1]

-

极强盈利能力:ROE达51.71%,净利率21.77%,远超行业平均水平[0]

-

市场领导地位:按销量计连续4年位居中国功能饮料市场第一名,市场份额26.3%[1]

-

资金用途明确:募资将主要用于产能扩建、品牌投入及渠道下沉[1]

四、风险提示

-

首日表现:上市首日盘中一度破发(跌近1%至245.6港元),显示市场情绪偏谨慎[1]

-

利润不及预期:券商研报指出,因冰柜投入,2024年第四季度利润略低于市场预期[1]

-

估值波动风险:当前P/E(31.89倍)处于历史较高水平,短期内可能面临估值回调压力

五、估值结论

| 评估维度 | 结论 |

|---|---|

绝对估值 |

明显偏低,DCF基准场景显示319%上涨空间 |

相对估值 |

合理,成长性溢价充分支撑较高P/E |

A/H溢价 |

港股折价约19%,提供安全边际 |

市场情绪 |

短期承压,中长期价值凸显 |

综合判断

:东鹏饮料港股发行价估值合理偏低

,中长期具备显著投资价值。考虑到公司的高成长性、市场领导地位和强劲盈利能力,建议投资者关注回调后的配置机会。

参考文献

[1] 腾讯网 - “港股异动丨东鹏饮料首日上市破发” (https://new.qq.com/rain/a/20260203A048GR00)

[2] 搜狐 - “东鹏饮料正式挂牌港股 开盘价248港元与发行价持平” (https://www.sohu.com/a/983148321_655634)

[3] 金融界 - “东鹏饮料2026年登陆港股,募资101亿港元” (https://finance.jrj.com.cn/2026/02/03144555555239.shtml)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

9980.HK

--

9980.HK

--