Yum! Brands (YUM) 股价创历史新高深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

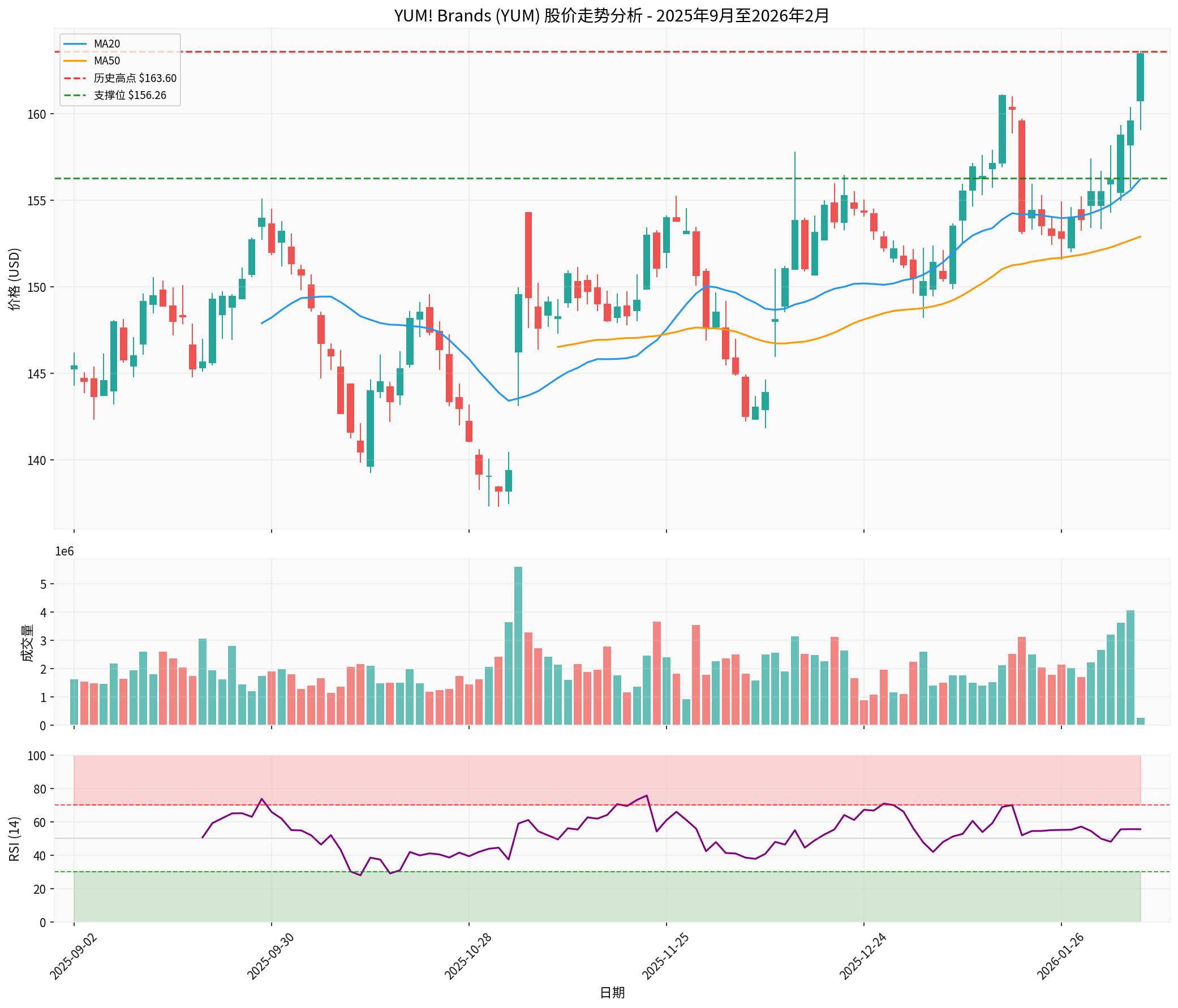

Yum! Brands(纽约证券交易所代码:YUM)于2026年2月5日股价攀升至

从技术分析角度而言,YUM目前处于**上升趋势(待确认)**状态。2026年1月30日出现买入信号,技术评分5.5分(基础分4.5分+动能bonus 1.0分),关键价格区间为:支撑位156.26美元,阻力位163.60美元,下一技术目标位166.86美元[1]。

Yum! Brands于2026年2月4日发布的2024财年第四季度财报

| 指标 | 实际值 | 市场预期 | 差异 |

|---|---|---|---|

营收 |

25.1亿美元 | 24.5亿美元 | +2.5% 超预期 |

净利润 |

同比增长27% | - | 大幅增长 |

EPS(特殊项目前) |

6.05美元(全年) | - | 同比增长10% |

财报显示,公司系统销售额同比增长6.4%,主要受核心品牌Taco Bell和KFC的强劲表现推动[2][3]。

- 系统销售增长8%,领跑所有品牌

- 同店销售增长7%,远超快餐行业平均水平

- 美国地区门店层面利润率高达25.7%,同比扩张50个基点

- 市场份额持续提升,在QSR(快速服务餐厅)行业中表现优异

- 系统销售增长6%

- 创纪录的门店扩张速度

- 达成全球第30,000家国际餐厅里程碑

- 国际市场布局持续深化

管理层在财报电话会议中明确表示,预计

- 门店扩张目标:2026年净新增门店增长5%以上

- 数字化扩张:重点推进数字化转型和外卖业务

- Taco Bell 2030愿景:为Taco Bell制定长期增长蓝图

- 持续创新:2025年的创新势头将在2026年延续

| 财务指标 | 数值 | 评价 |

|---|---|---|

| 运营利润率 | 31.34% | 优秀 |

| 净利润率 | 18.98% | 健康 |

| 流动比率 | 1.35 | 稳健 |

| 速动比率 | 1.35 | 稳健 |

公司持续保持强劲的现金流生成能力,最新年份自由现金流约20.1亿美元[0][1]。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

P/E(市盈率) |

28.94x - 31.51x | 略高于快餐行业平均水平 |

P/S(市销率) |

5.49x | 中等水平 |

EV/OCF |

29.49x | 合理区间 |

从历史估值角度看,YUM当前P/E(28.94x)处于过去5年估值区间的中位水平,未显示出明显泡沫[1]。

| 评级分布 | 数量 | 占比 |

|---|---|---|

| 买入 | 18 | 35.3% |

| 持有 | 30 | 58.8% |

| 卖出 | 3 | 5.9% |

目标价区间:

基于折现现金流(DCF)模型的估值框架[1]:

| 情景 | 关键假设 | 估值特征 |

|---|---|---|

保守情景 |

营收增长0%,终端增长率2%,WACC 9.5% | 下行保护较强 |

基准情景 |

营收增长5.7%,终端增长率2.5%,WACC 7.8% | 与当前市场定价吻合 |

乐观情景 |

营收增长8.7%,终端增长率3%,WACC 6.5% | 反映增长超预期潜力 |

- Beta系数:0.66(低于市场平均波动性)

- 无风险利率:4.5%

- 权益风险溢价:7.0%

- 稳定且高于行业平均的利润率:运营利润率31.34%显著高于快餐行业平均

- 强劲的品牌矩阵:四大品牌覆盖不同细分市场,降低单一品牌风险

- 持续的国际扩张:KFC国际网络和Taco Bell的全球潜力

- 稳健的现金流:支持股票回购和股息分红的可持续性

- Pizza Hut(必胜客)表现相对滞后,可能成为增长拖累

- ROE为负值(-20.57%),主要受大规模股票回购影响账面价值

- 快餐行业竞争加剧,面临来自新兴健康快餐品牌的挑战

| 指标 | 数值 | 信号解读 |

|---|---|---|

MACD |

均线多头排列 | 上涨动能持续 |

KDJ |

K=81.0, D=63.6, J=115.8 | 进入超买区域 |

RSI (14) |

55.59 | 中性偏强 |

Beta |

0.66 | 低于市场波动性 |

技术分析显示,YUM股价处于

| 类型 | 价格 | 含义 |

|---|---|---|

| 历史高点 | $163.60 | 短期阻力位 |

| 关键支撑 | $156.26 | 回调买入参考位 |

| 下一目标 | $166.86 | 技术性上涨目标 |

| 50日均线 | $152.90 | 中期趋势支撑 |

近期股价创新高伴随着

| 维度 | 评分 | 说明 |

|---|---|---|

基本面 |

★★★★☆ | 营收超预期,品牌组合强劲 |

估值合理性 |

★★★☆☆ | P/E 28.9x处于合理区间上限 |

技术面 |

★★★★☆ | 上升趋势明确,但超买风险 |

分析师情绪 |

★★★☆☆ | 共识为"持有",中性偏多 |

- 可继续持有,享受上涨趋势动能

- 设置止盈位156.26美元(50日均线附近)

- 关注2026年4月29日下一份财报

- 当前估值已充分反映增长预期

- 建议等待回调至156-158美元区间再行建仓

- 若股价突破166.86美元阻力位,可考虑顺势介入

| 风险类型 | 具体内容 | 影响评估 |

|---|---|---|

经营风险 |

Pizza Hut持续低迷 | 中等影响 |

宏观风险 |

通胀压力影响消费者支出 | 中等影响 |

估值风险 |

P/E处于历史区间高位 | 中等影响 |

竞争风险 |

快餐行业竞争加剧 | 长期风险 |

Yum! Brands股价创历史新高是

从估值角度,当前P/E(28.94x)与公司历史估值区间相比处于中等偏上水平,但考虑到

[0] 金灵API - Yum! Brands公司概况与实时报价数据 (2026-02-05)

[1] 金灵API - Yum! Brands技术分析与DCF估值分析 (2026-02-05)

[2] Yahoo Finance - “Yum! Brands (NYSE:YUM) Exceeds Q4 CY2025 Revenue Expectations” (2026-02-04) https://finance.yahoo.com/news/yum-brands-nyse-yum-exceeds-123024659.html

[3] MSN - “Yum! Brands targets 5%+ net new unit growth in 2026” (2026-02) https://www.msn.com/en-us/money/companies/yum-brands-targets-5-net-new-unit-growth-in-2026-with-focus-on-digital-expansion-and-taco-bell-2030-ambitions/ar-AA1VF0RC

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。