消费电子行业复苏信号综合分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新的市场数据和研究报告,我为您系统梳理消费电子行业复苏的主要信号。

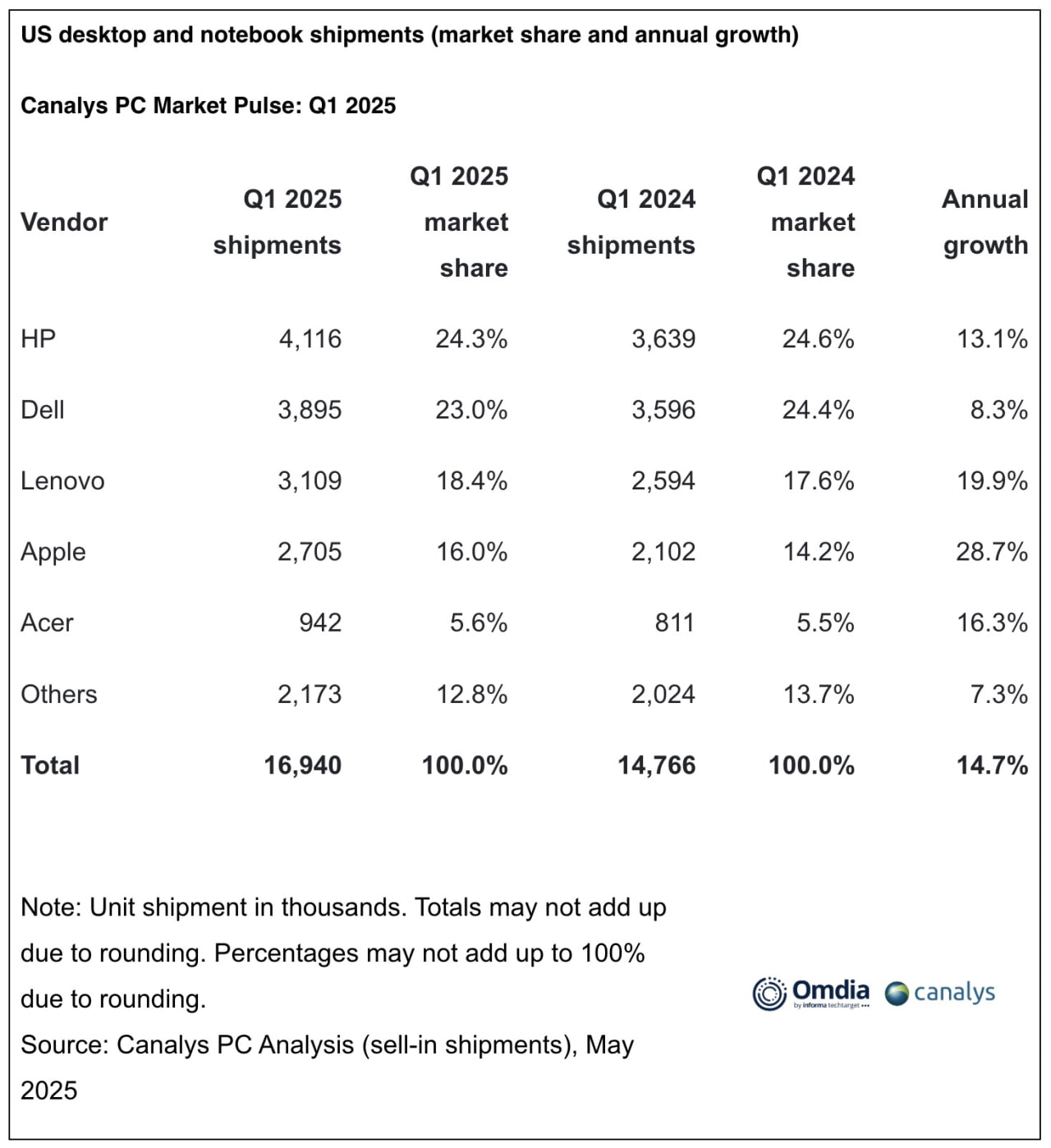

根据Omdia数据,2025年全球PC(台式机+笔记本电脑)总出货量达到

| 细分品类 | 全年出货量 | 同比增长率 |

|---|---|---|

| 笔记本电脑 | 2.204亿台 | +8.0% |

| 台式机 | 5900万台 | +14.4% |

- 联想:2025年出货7085.1万台,市场份额25.4%,同比增长14.6%,稳居全球第一[3]

- 苹果:全年出货量近2800万台,同比增长16.4%,增速领跑全球前五大PC厂商[3]

- 戴尔:第四季度同比增长26%,创下2025年单季度最佳表现[2]

Omdia最新研究显示,2025年全球智能手机出货量达

Gartner数据显示,2025年全球

智能穿戴"新三件套"(智能眼镜、智能手表、TWS耳机)呈现显著增长[7]:

| 品类 | 2025年增长表现 |

|---|---|

智能眼镜 |

全年出货量429.6万台,同比增长 74% ;上半年同比增长64% [5][7] |

| TWS耳机 | 前三季度全球出货量同比增长 18.3% [7] |

| 智能手表/手环 | 同比增长约 12% [7] |

IDC预测,到2027年超过

全球半导体销售额持续高增长:2025年11月同比增速达

- PC、智能手机保持小幅增长

- TWS耳机、可穿戴腕式设备、智能家居快速增长

- AI服务器与新能源车保持高速增长

市场数据验证了行业复苏预期:

| 公司 | 近一年股价涨幅 | 核心增长逻辑 |

|---|---|---|

三星电子 |

+171.43% |

存储芯片复苏+AI手机放量 |

苹果 |

+20.50% |

AI PC+智能手机换机周期 |

联想 |

AI PC先发优势,PC份额持续提升 |

华兴源创等供应链企业深度介入客户研发体系,联合开发测试方案,产业链上下游协同创新价值凸显[5]。

-

AI技术全链条渗透:2025年高性能AI芯片成为设备智能化升级的核心引擎,推动人机交互体验持续优化[5]

-

换机周期开启:智能手机和PC的换机需求与升级需求强劲,多家厂商创下出货纪录[4]

-

政策支持预期:诺德基金等机构分析,2026年政策层面或加大对消费领域的支持,叠加低基数效应,传统消费景气度有望进一步改善[10]

-

库存周期见底:半导体库存调整进入尾声,晶圆代工厂有所提价,显示供需格局持续向好[9]

- 成本压力上升:内存芯片成本上涨可能削弱2026年初出货量增长预期[4]

- 大中华区表现分化:中国内地智能手机市场因补贴政策激励效应不及预期而略有下降[4]

- 库存水位:上游企业库存水位仍较高,可能对短期反弹形成压力[9]

消费电子行业已显现

- ✅ PC市场重回增长轨道:2025年增长9.2%,AI PC渗透率达31%

- ✅ 智能手机企稳:年出货量创2021年以来新高

- ✅ 新兴品类爆发:智能眼镜增长64%,智能穿戴赛道持续扩容

- ✅ 产业链信心恢复:主要厂商股价大涨,库存周期见底

[1] 腾讯网 - “2025年全球PC出货量公布:联想稳居第一,苹果增速最快” (https://new.qq.com/rain/a/20260113A03SQ300)

[2] 腾讯网 - “2025年全年PC出货量达2.8亿台,联想出货7000万台,位列第一” (https://new.qq.com/rain/a/20260113A02SVV00)

[3] 腾讯网 - “2025年办公大变革,AI成为新同事” (https://new.qq.com/rain/a/20260131A04SD600)

[4] 红商网 - “Omdia:2025年全球智能手机出货量增长2% 创2021年以来新高” (http://www.redsh.com/a/20260204/222819.shtml)

[5] 腾讯网 - “2025年消费电子行业发展亮点及2026年趋势研究报告” (https://new.qq.com/rain/a/20260109A036IX00)

[6] 搜狐 - “智能穿戴’新三件套’走红 智能眼镜成增长引擎” (http://www.sohu.com/a/982037566_447547)

[7] 新浪网 - “智能穿戴行业迎来国产领跑新机遇” (https://k.sina.com.cn/article_5952915720_162d24908067039hva.html)

[8] 搜狐 - “当塞那耳机开始读懂你的健康:AI可穿戴的’感知革命’将至” (https://www.sohu.com/a/982671789_121122)

[9] 证券之星 - “半导体行业1月份月报:算力需求驱动芯片涨价” (https://stock.stockstar.com/JC2026020400037383.shtml)

[10] 天天基金网 - “诺德基金姜禄彦:消费板块或呈现触底信号 复苏态势渐明” (http://fund.eastmoney.com/a/202602033640306187.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。