波音787恢复交付对BA股票估值与财务影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了足够的数据,让我为您提供关于波音787 Dreamliner恢复交付对BA股票估值和公司财务状况影响的综合分析报告。

根据最新数据,波音787 Dreamliner的交付已显著恢复。2025年全年,波音公司交付了

在订单方面,2025年787客机的

美国联邦航空局(FAA)于2025年9月29日起放宽了对波音公司的认证权限制,允许波音公司再次对737 MAX和787机型进行最后的安全检查[2]。这是自2019年MAX飞机坠毁和2022年787飞机出现质量问题以来波音公司首次获得此项授权,标志着公司在生产质量管控方面取得了实质性进步。

波音正在查尔斯顿投资扩大787产能,计划于2028年完工,这对于维持每月10架以上的生产率十分必要[2]。公司的目标是在生产率稳定后实现787每月生产10架飞机的水平。

787交付恢复对波音现金流产生了直接的积极影响。根据财务数据[0],波音的自由现金流状况正在逐步改善:

| 时间节点 | 自由现金流状况 |

|---|---|

| 2021年 | -128亿美元 |

| 2022年 | -324亿美元 |

| 2023年 | -285亿美元 |

| 2024年 | -82亿美元 |

| 2025年 | -20亿美元 |

| 2026年(预计) | +低个位数亿美元 |

波音首席财务官杰伊·马拉夫表示,随着商用飞机交付量的提升,预计2026年自由现金流将由负转正,达到"低个位数"亿美元水平[3]。这将扭转2025年约20亿美元的现金消耗局面。

2025年第四季度财报显示,波音商业飞机部门收入达到

值得关注的财务指标变化:

- 最新季度EPS: 9.92美元(超出预期2362.05%)[0]

- 季度营收: 239.5亿美元(超出预期5.98%)[0]

- 毛利率: 商用飞机业务毛利率持续改善

- 积压订单: 维持5987架的强劲水平[2]

波音的债务状况是影响估值的关键因素之一。公司在危机期间承担了较多债务,目前的首要任务是偿还债务[2]。随着现金流的恢复,债务削减将成为公司的重点优先事项。资产负债表稳固后,波音才能考虑下一代飞机项目。

截至2026年2月3日,波音股票(BA)收盘价为

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(TTM) | 80.12倍 | 较高 |

| P/B | 32.83倍 | 较高 |

| P/S | 2.04倍 | 适中 |

| 市值 | 1825.7亿美元 | 行业龙头 |

基于折现现金流模型的分析显示[0]:

| 估值情景 | 内在价值 | 与现价偏差 |

|---|---|---|

| 保守情景 | -280.68美元 | -220.4% |

| 中性情景 | -270.55美元 | -216.0% |

| 乐观情景 | -421.19美元 | -280.7% |

DCF估值显示为负值,反映出市场对波音短期盈利能力的担忧。然而,该估值模型基于当前EBITDA利润率为负的假设,未充分计入787交付恢复正常化后的盈利改善潜力。

华尔街分析师对波音的评级总体偏向乐观[0]:

| 评级分类 | 机构数量 | 占比 |

|---|---|---|

| 买入 | 34家 | 65.4% |

| 持有 | 13家 | 25.0% |

| 卖出 | 5家 | 9.6% |

近期机构评级动态:

- Jefferies(2026-02-02): 维持买入

- JP Morgan(2026-01-28): 维持增持

- UBS(2026-01-28): 维持买入

- Citigroup(2026-01-28): 维持买入

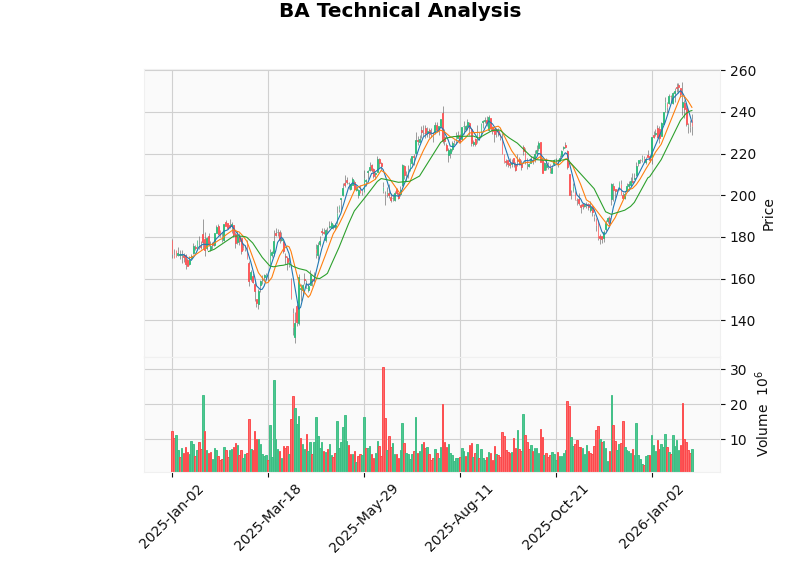

从技术面来看[0]:

- 趋势判断: 横盘整理(无明显趋势)

- MACD指标: 死叉偏空

- KDJ指标: K值21.4,D值34.6,偏空

- RSI(14): 超卖区域,存在反弹机会

- Beta系数: 1.14(相对市场波动性较高)

关键价格位:

- 支撑位: 229.83美元

- 阻力位: 240.67美元

787项目的订单积压维持在历史高位:

- 总积压订单: 5987架飞机[2]

- 订单价值: 约5450亿美元[2]

- 2025年787净订单: 368架(2007年以来次高)[3]

- 土耳其航空: 确认50架787订单,并可能追加150架737 MAX[2]

- 瑞安航空: 接收第2000架MAX飞机[2]

- 挪威航空: 订购30架737 MAX[2]

- 乌兹别克斯坦航空: 订购14架787x[2]

- 海湾航空: 确认2026-27年交付15架787订单[1]

- 生产稳定性: 787生产流程改进,质量问题得到解决

- FAA监管放宽: 认证限制解除,增强客户对产品安全性的信心

- 交付能力提升: 从暂停交付到月均7-8架的稳定交付

- 售后服务保障: 新任领导下的客户服务改进

| 催化剂 | 预期时间 | 估值影响 |

|---|---|---|

| 787月度交付达10架 | 2026年 | 收入增长10-15% |

| 自由现金流转正 | 2026年 | 估值倍数扩张 |

| 债务削减 | 2026-2027年 | 信用评级展望改善 |

| 737 MAX复飞 | 已实现 | 消除历史不确定性 |

- 执行风险: 生产效率提升的持续性

- 777X认证挑战: 进度落后于计划[2]

- 宏观经济: 航空旅行需求波动

- 竞争压力: 空客A350等竞争机型的市场份额争夺

- 供应链: 关键零部件供应稳定性

综合以上分析,我们的评估如下:

- 股价可能维持在$220-$260区间震荡

- 技术指标显示超卖,存在反弹机会

- 关注2026年4月22日Q1财报[0]

- 若787交付达到目标且现金流转正,估值有望重估

- 分析师目标价275美元提供17.9%上涨空间

- 65.4%的机构买入评级提供支撑

- 公司目标是实现每年100亿美元自由现金流[2]

- 债务削减后资产负债表改善

- 下一代飞机项目的长期增长潜力

波音787 Dreamliner恢复交付对BA股票估值和公司财务状况产生了

-

财务层面: 787交付恢复直接推动了商业飞机部门收入增长,预计2026年实现自由现金流转正,结束连续多年的现金消耗。

-

估值层面: 虽然当前DCF模型显示负值内在价值,但随着盈利能力改善,估值倍数有望扩张。分析师共识目标价275美元意味着约18%的上涨空间。

-

客户信心层面: 368架的年净订单量和主要客户的追加订单充分证明了市场对787产品及波音公司的信心恢复。

-

市场情绪层面: 2025年股价上涨32.57%[0]反映出投资者对公司转型进展的认可。

当前股价233.15美元对应80倍的P/E倍数较高,反映了市场对公司未来盈利改善的预期。投资者应密切关注787交付进度、现金流改善节奏以及债务削减进展,作为判断估值修复进程的关键指标。

[1] Simple Flying - “How Many 787 Dreamliners Boeing Hopes To Build” (https://simpleflying.com/how-many-787-dreamliners-boeing-build-2026/)

[2] TIKR - “波音公司九月份交付量激增,2025年股价上涨25%” (https://www.tikr.com/zh/blog/boeing-stock-gains-25-in-2025-as-deliveries-surge-in-september)

[3] 新浪财经 - “波音公司有望在明年创造数十亿美元现金流” (https://finance.sina.com.cn/stock/usstock/c/2025-12-03/doc-infzmtux0819949.shtml)

[0] 金灵API数据 - 波音公司财务分析、实时报价、技术分析与DCF估值

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。