浙江永太科技(002326.SZ)融资方案分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据对公开信息的全面检索,

- 2026年2月4日:为子公司提供担保的进展公告(累计担保额度43亿元)[1]

- 2026年1月29日:2025年度业绩预告(亏损大幅收窄)[2]

- 公司股票交易正常,未出现停牌情况

以下分析基于

| 指标 | 数据 |

|---|---|

股票代码 |

002326.SZ(深圳证券交易所中小板) |

最新股价 |

28.77元(2026年2月6日收盘) |

52周股价范围 |

8.30 - 33.00元 |

市值 |

约266亿元人民币 |

市净率 |

9.78倍 |

市盈率(TTM) |

-73.77倍(因亏损为负值) |

负债率 |

73.94% |

2025年预计营收 |

50-55亿元 |

根据公司业绩预告[2]:

- 营业收入:预计50-55亿元(受益于新能源汽车及储能行业快速发展)

- 归母净利润:预计亏损2,560万-4,860万元(相比2024年同期亏损4.78亿元大幅收窄91.44%-95.72%)

- 业绩改善主因:锂电材料类核心产品销量和价格同比大幅提升,主营业务毛利显著增长

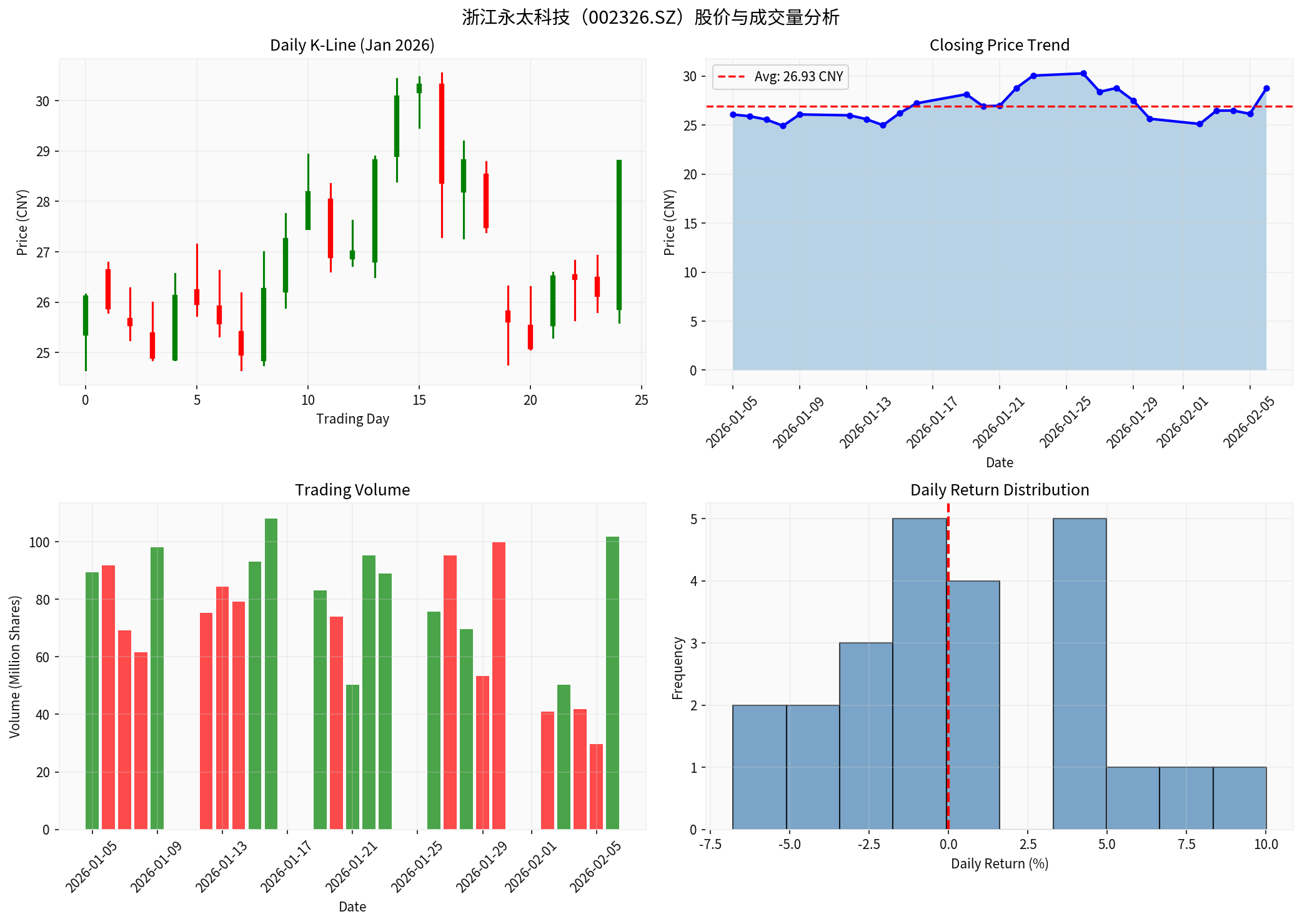

- 期间涨幅:约+10.02%

- 收盘价范围:25.39 - 28.77元

- 日均成交量:约1,016万股

- 换手率活跃:日均换手率超过10%

根据金灵AI估值模型[0],当前股价显著高于内在价值:

| 估值场景 | 估值价格 | 相对当前价格 |

|---|---|---|

保守情景 |

14.48元 | -49.7% |

基准情景 |

14.47元 | -49.7% |

乐观情景 |

20.28元 | -29.5% |

概率加权估值 |

16.41元 | -43.0% |

| 指标 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 0.0% | 7.4% | 10.4% |

| EBITDA利润率 | 9.9% | 10.4% | 11.0% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 股权成本 | 13.5% | 12.0% | 10.5% |

| WACC | 11.2% | 11.2% | 11.2% |

当前股价28.77元较概率加权估值16.41元存在

- 新能源车及储能业务高速增长的预期

- 氟化工行业龙头地位的认可

- 亏损收窄趋势延续的乐观预期

虽然目前未发现公司具体的融资方案,以下为

| 融资类型 | 稀释效应 | 摊薄程度 | 资金成本 | 适用场景 |

|---|---|---|---|---|

定向增发 |

高 | 中-高 | 较低 | 引入战略投资者 |

公开增发 |

高 | 高 | 中 | 大规模融资需求 |

配股融资 |

中 | 中 | 较低 | 向现有股东融资 |

可转债 |

低(初期) | 低 | 较低 | 延迟稀释 |

股权激励 |

低 | 低 | - | 员工激励 |

| 项目 | 增发前 | 增发后(假设) |

|---|---|---|

| 总股本 | 9.25亿股 | 10.25亿股 |

| 股价(假设) | 28.77元 | 28.77元 |

| 原股东持股比例 | 100% | 90.24% |

稀释幅度 |

- | 9.76% |

若以

- 原股东持股价值:28.77 × 9.25 = 266.1亿元

- 增发后持股价值:16.41 × 10.25 = 168.2亿元

- 理论价值摊薄:约-36.8%

假设融资20亿元用于项目投资,预计每年增加净利润2亿元:

| 指标 | 增发前 | 增发后 |

|---|---|---|

| 净利润 | -0.37亿元 | 1.63亿元 |

| 总股本 | 9.25亿股 | 10.25亿股 |

每股收益(EPS) |

-0.04元 | +0.16元 |

- 原有大股东:持股比例下降,可能影响控制权稳定性

- 新进投资者:可能获得董事会席位,参与公司决策

- 中小股东:话语权进一步削弱,需关注投票权安排

| 影响维度 | 可能变化 | 原因 |

|---|---|---|

股价 |

短期承压 | 新股供给增加,"融资恐惧"效应 |

估值倍数 |

可能下降 | 总市值增加,每股收益短期摊薄 |

| **成交量 | 短期放大 | 市场博弈加剧,换手增加 |

| 影响维度 | 乐观情景 | 悲观情景 |

|---|---|---|

营收增长 |

募集资金投向高ROE项目,营收提速 | 资金使用效率低,营收增长不及预期 |

盈利能力 |

产能扩张带来规模效应,毛利率提升 | 债务压力增加,财务费用侵蚀利润 |

资产负债率 |

净资产增加,负债率下降 | 若为债务融资替代,负债率可能上升 |

估值中枢 |

业绩增长推动估值上移 | 市场预期落空,估值回归 |

| 情景 | 营收增速假设 | 终值增长率 | 调整后估值 | 相对当前溢价 |

|---|---|---|---|---|

| 基准 | 7.4% + 1% | 2.5% | 18.52元 | -35.6% |

| 乐观 | 10.4% + 2% | 3.0% | 24.86元 | -13.6% |

| 保守 | 0% + 0% | 2.0% | 14.48元 | -49.7% |

-

融资规模与用途

- 募集资金总额及占市值比例

- 资金投向项目的预期IRR(内部收益率)

- 是否用于偿还债务(降低财务风险)

-

发行价格

- 是否折价发行(一般折价5%-20%)

- 发行价相对于基准股价的折扣率

- 是否引入战略投资者(通常折价更大)

-

锁定期安排

- 原股东锁定期(通常1-3年)

- 新进投资者锁定期

- 减持限制条款

-

对公司基本面的影响

- 融资后资产负债率变化

- 产能扩张带来的营收增长预期

- 每股收益摊薄后的恢复时间

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

估值回调风险 |

当前股价较DCF估值溢价75%,存在回归压力 | 高 |

业绩不及预期 |

新能源行业竞争加剧,产品价格波动 | 中-高 |

融资摊薄风险 |

大规模增发可能导致显著的价值稀释 | 中 |

行业周期风险 |

氟化工、锂电材料行业周期性波动 | 中 |

负债率偏高 |

73.94%的负债率增加财务压力 | 中 |

根据现有信息,浙江永太科技尚未发布股票发行融资方案。公司近期基本面持续改善,受益于新能源汽车及储能行业快速发展,2025年业绩预告显示亏损大幅收窄[2]。

-

估值层面:当前股价显著高于内在价值(约75%溢价),若公司推出融资方案,需关注发行价格是否合理,避免进一步损害股东利益。

-

股东权益:任何股权融资都将导致持股比例稀释,但若募集资金投向高回报项目,可能通过业绩增长抵消稀释效应。

-

时机选择:鉴于当前估值偏高,公司若进行融资,应选择市场情绪较好、股价相对坚挺的窗口期,以降低稀释成本。

-

建议关注:后续应密切跟踪公司在巨潮资讯网[4]或深交所[5]的公告披露,以获取最新的融资方案信息。

[1] 新浪财经 - 浙江永太科技股份有限公司关于为子公司提供担保的进展公告 (https://finance.sina.com.cn/roll/2026-02-04/doc-inhkqskx6911005.shtml)

[2] 中财网 - 永太科技2025年度业绩预告 (https://www.cfi.net.cn/p20260129000467.html)

[3] 金融学术研究 - 中国上市公司增发公告效应实证研究

[4] 巨潮资讯网 - 上市公司公告查询 (https://www.cninfo.com.cn/cninfo/cn/portal)

[5] 深圳证券交易所 - 上市公司公告 (http://www.szse.cn/disclosure/announcement/announcement.shtml)

本报告基于公开信息整理分析,不构成投资建议。投资有风险,入市需谨慎。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。