Centene (CNC) 40% EPS增长策略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的财务数据、财报电话会议记录和分析师报告,我为您提供Centene公司40%EPS增长策略的深度分析。

Centene于2026年2月6日发布了2025年全年财报,并正式公布2026年调整后每股收益(EPS)指引为

| 财务指标 | 2024年实际 | 2025年实际 | 2026年目标 |

|---|---|---|---|

| 调整后EPS | $0.80 | $2.08 | >$3.00 |

| 同比增长 | - | 160% | >40% |

| 全年收入 | $144.8B | $194.8B | 预计增长 |

| 健康福利比率(HBR) | 91.9% | 94.3% | 91.3%(目标) |

公司CEO Sarah M. London表示:“我们致力于在2026年实现有意义利润率改善和调整后每股收益增长”[1]。CFO Drew Asher则称这一指引代表了"重要的扭亏为盈进展"[3]。

尽管面临多重收入逆风,Centene仍设定了雄心勃勃的EPS增长目标。主要收入压力包括:

- 会员流失: Medicaid会员月数下降5-6%[3]

- 成本上涨: 行为健康、家庭医疗和高价药品趋势持续承压[1][3]

- 高 acuity业务:高Acuity Medicaid会员从159.54万降至158.58万[1]

- NSA(No Surprises Act)诉讼准备金: 预计需计提10-20亿美元[3]

- 发病率上升:2025年Marketplace发病率高于预期,影响医疗成本[1]

- 直接补贴增加: Medicare直接补贴增加超过1亿美元[3]

- IRA法案影响: 因《通胀削减法案》导致的药品支出增加[1]

- MA会员流失: Medicare Advantage会员从111.09万降至100.26万[1]

- 税收抵免(APTC)到期: 2025年APTC移除影响2026年定价[3]

Centene计划通过以下五大策略驱动实现40%EPS增长目标:

- 规模扩张: PDP会员从692.57万增至811.86万,增长17.2%[1]

- 收益率提升: 充分利用更高的保费收益率

- 低收入补贴(LIS)覆盖扩展: 扩大低收入人群覆盖范围

- SG&A费用率下降: 2025年全年SG&A费用率已降至7.4%,预计2026年进一步优化[1][2]

- 去杠杆化效应: 随收入增长,固定成本摊薄效应显现

- 债务偿还: 已偿还1.89亿美元债务,建立4亿美元现金储备[3]

- 75种算法欺诈筛查系统: 部署AI驱动的欺诈、浪费和滥用(FWA)检测

- AI自动理赔审核: 提升理赔处理效率

- 先期授权周转改善: 缩短医疗服务的先期授权时间

- Gen-AI应用: 应用于会员导航和临床决策支持[2][3]

- Magellan Health资产剥离: 2025年12月签署最终协议剥离剩余Magellan Health业务[1]

- 商业业务定价强化: 针对2026年重新定价计划,加强青铜级计划推广(覆盖30%会员)

- 网络质量优化: Medicaid网络优化和提供商审计

- 向各州争取更有利费率: 积极进行费率倡导

- 诉讼策略: 针对滥用独立争议解决(IDR)程序的行为提起诉讼[3]

积极因素 |

分析 |

|---|---|

增长轨迹明确 |

从2024年EPS $0.80到2026年目标>$3.00,呈现清晰改善路径 |

运营纪律性强 |

SG&A费用率从2024年的8.9%降至2025年的7.4%[1] |

Medicare PDP势头强劲 |

会员增长17.2%,收入增长75%[1] |

DCF估值显示巨大折价 |

基准情景估值$428.67,较现价$37.63有1039%上行空间[4] |

分析师态度积极 |

24位分析师给出"买入"评级,共识目标价$45.00[5] |

风险类型 |

详情 |

影响程度 |

|---|---|---|

| ** Medicaid成本趋势** | 行为健康、家庭医疗、高价药品趋势持续 | 高 |

NSA政策不确定性 |

10-20亿美元诉讼准备金,政策风险敞口 | 高 |

会员流失风险 |

Medicaid和Medicare会员持续流失 | 中 |

监管政策变化 |

APTC到期、医疗补助政策变化 | 中 |

市场竞争 |

医疗计划市场竞争加剧 | 中 |

┌─────────────────────────────────────────────────────────────┐

│ Centene EPS增长策略可持续性评估 │

├─────────────────────────────────────────────────────────────┤

│ 短期可行性 (2026) ████████████████░░░░ 85% │

│ 中期持续性 (2027-2028) ██████████████░░░░░░ 70% │

│ 长期增长潜力 (2029+) ████████████░░░░░░░░ 60% │

├─────────────────────────────────────────────────────────────┤

│ 整体可持续性评分: 72/100 - 中高 │

└─────────────────────────────────────────────────────────────┘

根据DCF估值模型,Centene当前股价存在显著估值折价[4]:

| 情景 | 估值 | 相对现价涨幅 |

|---|---|---|

| 保守情景 | $260.86 | +593.2% |

| 基准情景 | $428.67 | +1,039.2% |

| 乐观情景 | $1,194.89 | +3,075.4% |

| 加权平均估值 | $628.14 | +1,569.3% |

- 基准情景采用5年历史平均:收入增长10.1%,EBITDA利润率3.5%

- WACC(加权平均资本成本):5.3%

- Beta系数:0.49(相对于市场较低波动性)[4]

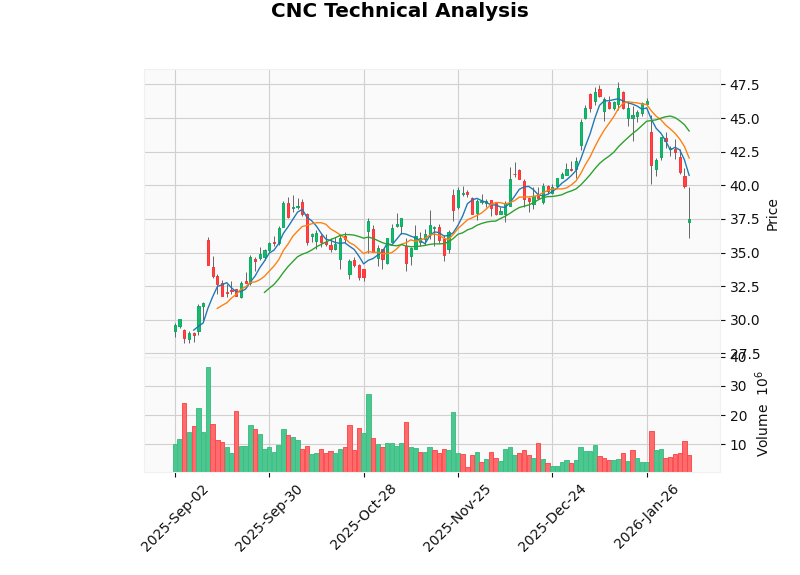

- 趋势判断: 横盘整理(无明确趋势)

- 交易区间: $36.63(支撑位) - $44.04(阻力位)

- MACD: 无交叉信号,偏空

- KDJ: K值19.9,D值29.5,处于超卖区域

- RSI: 处于超卖区域,可能存在反弹机会

- Beta: 0.49(低波动性特征)

- 买入:24位分析师(55.8%)

- 持有:17位分析师(39.5%)

- 卖出:2位分析师(4.7%)

- 共识目标:$45.00(较现价+19.6%)

- 目标区间:$38.00 - $59.00

- 2026年1月5日:Barclays升级至"增持"(从"持平权重")[5]

- 2026年1月7日:Wells Fargo维持"持平权重"

Centene在面临 Medicaid成本压力、Marketplace准备金计提和 Medicare会员流失等多重挑战下,仍设定2026年>40%EPS增长目标,体现了管理层对盈利改善的坚定承诺。

- Medicare PDP业务是最大增长引擎,会员增长17.2%和收益率提升可贡献显著增量

- 运营效率提升已初见成效,SG&A费用率下降1.5个百分点为利润改善奠定基础

- AI/技术投资有望持续降低运营成本,提升盈利能力

- Magellan资产剥离将简化业务聚焦核心医疗计划业务

- Medicaid和Medicare成本趋势若超预期恶化,可能影响利润率改善

- NSA诉讼相关政策风险仍存在不确定性

- 会员流失趋势若持续,可能抵消部分增长动能

当前股价$37.63对应DCF基准情景估值$428.67存在巨大折价,表明市场可能过度定价短期风险。若公司能成功执行其利润率改善策略,估值修复空间显著。

[1] Centene Corporation. (2026-02-06). Centene Corporation Reports 2025 Results and Announces 2026 Guidance. SEC 8-K Filing. https://www.sec.gov/Archives/edgar/data/1071739/000107173926000031/cnc-20250206.htm

[2] The Motley Fool. (2026-02-06). Centene (CNC) Q4 2025 Earnings Call Transcript. https://www.fool.com/earnings/call-transcripts/2026/02/06/centene-cnc-q4-2025-earnings-call-transcript/

[3] MarketBeat. (2026-02-06). Centene (NYSE:CNC) Updates FY 2026 Earnings Guidance. https://www.marketbeat.com/instant-alerts/centene-nysecnc-updates-fy-2026-earnings-guidance-2026-02-06/

[4] 金灵AI金融分析系统. (2026-02-06). Centene DCF估值分析. 数据来源:金灵API

[5] 金灵AI金融分析系统. (2026-02-06). Centene公司概况与分析师评级. 数据来源:金灵API

[6] 金灵AI金融分析系统. (2026-02-06). Centene技术分析. 数据来源:金灵API

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。