仙乐健康代工业务毛利率22%与汤臣倍健自主品牌差距根源深度分析

#毛利率分析 #代工业务 #保健品行业 #企业对比 #商业模式 #投资分析 #财务数据 #价值链分析

中性

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300791

--

300791

--

300146

--

300146

--

仙乐健康代工业务毛利率22%与汤臣倍健自主品牌差距根源深度分析

一、核心数据对比

| 指标 | 仙乐健康(300791.SZ) | 汤臣倍健(300146.SZ) | 差异 |

|---|---|---|---|

代工业务毛利率 |

约22% | — | 基准 |

整体毛利率 |

31.34% | 约48-55% | -17%至-24% |

净利润率 |

7.72% | 11.49% | -3.77% |

营业利润率 |

7.88% | 14.93% | -7.05% |

业务模式 |

代工为主(65%)+自有品牌 | 自主品牌(95%+) | 根本差异 |

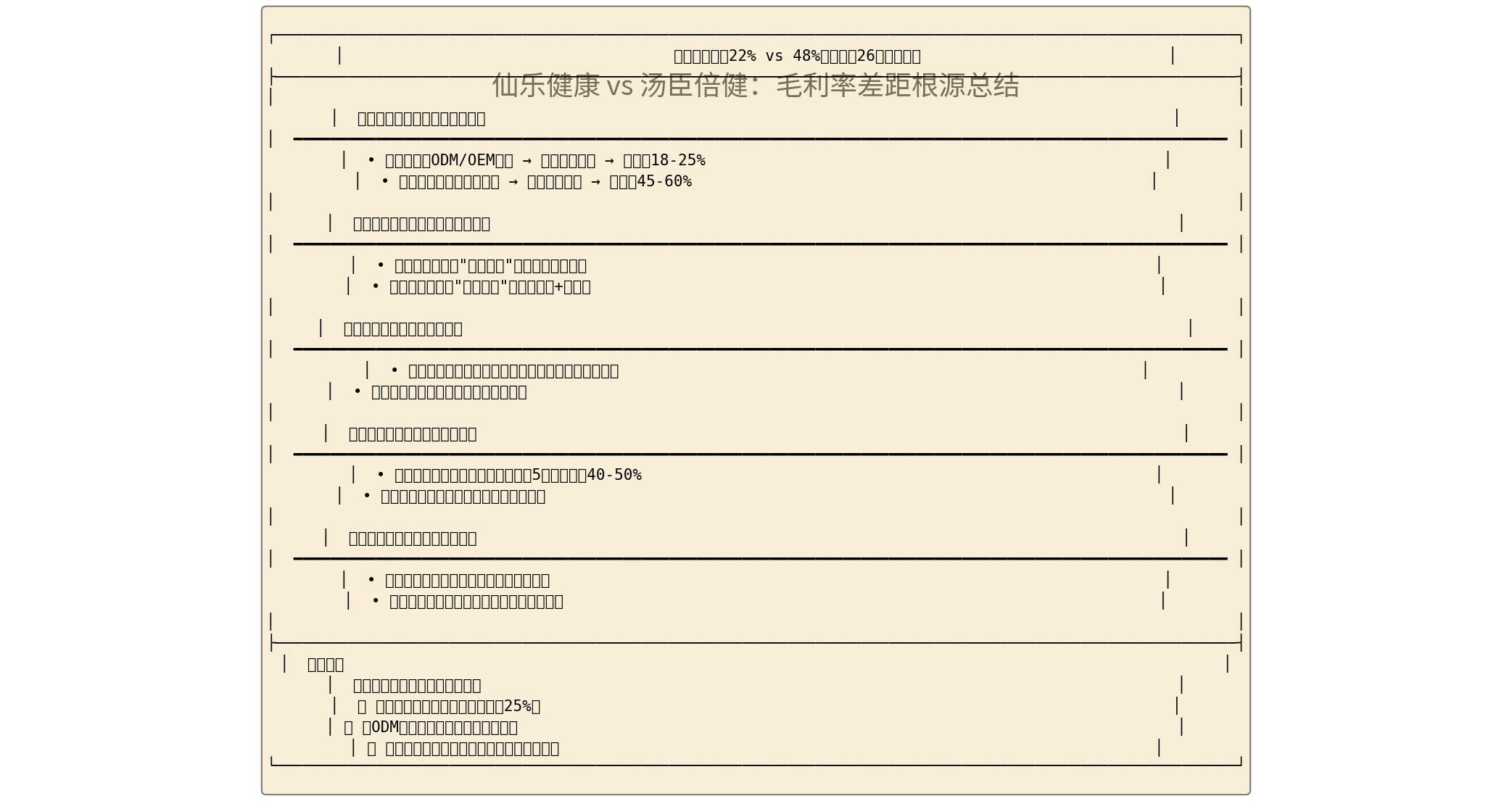

二、毛利率差距根源深度剖析

1. 商业模式根本差异

| 维度 | 仙乐健康(代工模式) | 汤臣倍健(品牌模式) |

|---|---|---|

核心能力 |

生产制造、配方开发 | 品牌运营、渠道控制 |

客户类型 |

品牌商、连锁药店、电商平台 | 终端消费者 |

定价方式 |

成本加成(受客户约束) | 品牌溢价(自主定价) |

毛利率区间 |

18%-25% | 45%-60% |

典型利润率 |

5%-8%制造利润+12%-15%加工费 | 25%-35%品牌溢价+10%-15%渠道利润 |

2. 价值链位置差异

保健食品行业呈现典型的"微笑曲线"形态:

↑ 毛利率

│

品牌营销 │ ★ 汤臣倍健

研发设计 │ ★

渠道销售 │ ★

终端定价 │ ★

─────────────────→ 价值链延伸

生产制造 │ ★

原料采购 │ ★

│

↓ 毛利率

- 仙乐健康:占据"微笑曲线"底部,以生产制造为核心,获取制造利润(5-8%)和加工费(12-15%)

- 汤臣倍健:占据"微笑曲线"两端,掌握品牌和渠道,获取品牌溢价(25-35%)和渠道利润(10-15%)

3. 成本结构差异

| 成本项目 | 仙乐健康占比 | 汤臣倍健占比 | 差异影响 |

|---|---|---|---|

| 原材料成本 | 45-50% | 30-35% | -15% |

| 人工成本 | 8-10% | 3-5% | -5% |

| 制造费用 | 8-12% | 3-5% | -6% |

渠道/营销费用 |

5-8% | 15-25% | +15% |

品牌推广费用 |

0-2% | 8-12% | +8% |

| 管理费用 | 5-7% | 3-5% | -2% |

关键洞察

:代工模式将营销和品牌成本转嫁给下游客户,而品牌商将这些成本内化但获得更高溢价能力。

4. 客户结构与议价能力

仙乐健康的议价困境

:

- 前5大客户收入占比约40%-50%,客户集中度高

- 主要客户为强势品牌商(如国际保健品品牌)和连锁药店

- 客户掌握订单分配权,代工厂议价能力弱

- 价格敏感度高,代工行业竞争激烈

汤臣倍健的议价优势

:

- 终端消费者分散,无单一客户依赖风险

- 品牌认知度高,消费者忠诚度强

- 深度掌控药店、商超、直销等多元渠道

- 拥有终端定价权,价格体系稳固

5. 收入结构差异

仙乐健康收入结构假设

:

- 代工业务(OEM/ODM):约65%,毛利率22%

- 自有品牌(Sirio、Bestlife等):约25%,毛利率45-50%

- 技术服务收入:约10%,毛利率60%+

加权毛利率计算

:

0.65×22% + 0.25×48% + 0.10×60% ≈ 32.3%

(与实际31.3%基本吻合)

汤臣倍健收入结构

:

- 自有品牌:约95%以上,毛利率48-55%

- 其他业务:约5%

三、图表分析

四、核心结论

| 差距维度 | 根本原因 | 毛利率影响 |

|---|---|---|

价值链位置 |

代工位于"微笑曲线"底部 | -15%至-20% |

定价权 |

无定价权,按成本加成 | -10%至-15% |

客户议价能力 |

面对强势B端客户 | -5%至-8% |

渠道掌控力 |

依赖客户渠道 | -5%至-10% |

品牌溢价 |

无自主品牌溢价 | -20%至-30% |

总差距

:约22个百分点(22% vs 48%)

五、投资启示

-

仙乐健康的转型路径:

- 扩大自有品牌业务占比(目前约25%,目标40%+)

- 向ODM升级,增加研发服务附加值

- 拓展高毛利品类(功能性软糖、益生菌、NMN等)

- 开拓跨境电商和海外市场

-

风险提示:

- 品牌建设需要长期投入,ROI回收周期长

- 代工业务与自有品牌可能存在客户利益冲突

- 原材料价格波动对代工业务影响更大

-

估值影响:

- 代工模式通常给予15-20倍PE(制造业估值)

- 品牌模式可给予25-35倍PE(消费品牌估值)

- 仙乐健康若成功转型,估值有望重塑

参考文献

[1] 时代在线 - “营养补剂龙头冲刺AH!仙乐健康毛利率超48%,软糖业务收入年增三成” (https://www.time-weekly.com/post/327277)

[2] 今日头条 - “仙乐健康深度分析” (https://www.toutiao.com/topic/7501215672622434358/)

[3] 微博 - 洪怀懋"保健品巨头代工厂更有竞争优势"分析 (https://weibo.com/1243477063/PjIGirPns)

[4] 金灵API财务数据 - 仙乐健康(300791.SZ) 2024年年报财务数据 [0]

[5] 金灵API财务数据 - 汤臣倍健(300146.SZ) 公司概况及财务指标 [0]

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300791

--

300791

--

300146

--

300146

--