长春高新拟赴港上市:国际化战略深度分析

#赴港上市 #国际化战略 #业绩下滑 #集采冲击 #医药行业 #生物制药 #战略转型

混合

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000661

--

000661

--

长春高新拟赴港上市:国际化战略深度分析报告

一、公司概况与核心挑战

1.1 基本面速览

长春高新(SZ000661)

是中国生长激素行业的龙头企业,主营业务涵盖生物制药、疫苗、中成药等多个领域[0]。截至2026年2月5日,公司市值为371.8亿美元

,当前股价91.15美元,市盈率(PE TTM)为38.18倍

[0]。

| 指标 | 数值 | 行业定位 |

|---|---|---|

| 市值 | $37.18B | 医药行业中等偏上 |

| PE(TTM) | 38.18x | 高于行业平均 |

| ROE | 4.16% | 盈利能力承压 |

| 流动比率 | 3.85 | 财务状况稳健 |

| Beta | 0.55 | 低波动性股票 |

1.2 业绩断崖式下跌:危机与转型

根据公司2026年1月30日发布的

2025年度业绩预告

,长春高新预计全年归母净利润仅为1.5亿元至2.2亿元

,与上年同期的25.83亿元相比,同比大幅下滑91.48%至94.19%

[1][2]。这一惊人跌幅反映了公司面临的严峻挑战:

-

集采压力:生长激素产品进入医保集采后,面临大幅降价压力,公司被迫调整销售策略及定价体系[1]

-

单一产品依赖风险:公司营收的近九成来自生长激素这款产品,产品结构高度集中[2]

-

研发投入增加:为寻求第二增长曲线,公司大幅增加研发支出,短期内侵蚀利润

二、赴港上市战略解析

2.1 上市背景与目的

长春高新拟赴港上市是其

国际化战略的重要组成部分

。根据新浪财经报道,公司明确表示赴港上市旨在为以下方向募集资金[2]:

| 募集资金用途 | 战略意义 |

|---|---|

国际化战略推进 |

拓展海外市场渠道,建立国际化运营体系 |

研发投入加大 |

支持创新药物研发,降低对单一产品依赖 |

海外合作项目 |

支撑与美国Yarrow等公司的合作项目落地 |

2.2 国际化关键突破:Yarrow合作项目

公司子公司

赛增医疗

与美国Yarrow公司

达成独家许可协议,潜在总金额高达13.65亿美元

,被视为长春高新创新药出海、寻求第二增长曲线

的重要突破[2]。

GenSci098注射液项目

:

- 预计可获得1.x亿美元的首期及里程碑付款(具体金额因资料限制未完整获取)

- 标志着公司从纯粹的国内市场向国际化创新药研发转型

- 有望在未来3-5年内贡献实质性业绩增量

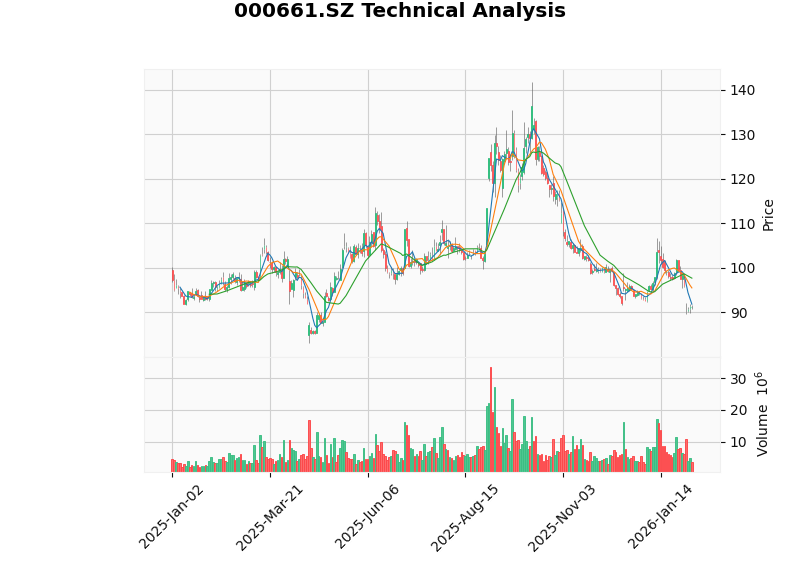

三、技术面与市场表现分析

3.1 股价技术分析

根据技术分析数据[0]:

| 分析维度 | 结论 |

|---|---|

趋势判断 |

横盘整理(Sideways),无明确趋势 |

MACD指标 |

无交叉信号,略偏空头 |

KDJ指标 |

K值13.1,D值16.4,处于 超卖区域 |

RSI指标 |

处于 超卖区域 ,可能存在反弹机会 |

关键支撑位 |

$89.91 |

关键阻力位 |

$97.68 |

交易区间 |

$83.00 - $141.77 |

3.2 近年股价表现

| 时间周期 | 涨跌幅 | 市场评价 |

|---|---|---|

| 5日 | -7.18% | 短期承压 |

| 1个月 | -3.85% | 小幅回调 |

| 3个月 | -13.50% | 中期走弱 |

| 1年 | -2.18% | 整体持平 |

3年 |

-55.49% |

长期回调显著 |

| 5年 | -81.27% | 历史高点回撤 |

股价长期表现疲软,反映了市场对集采冲击和业绩下滑的担忧。

四、港股市场环境评估

4.1 恒生指数近期表现

港股市场在2026年初表现相对稳健[0]:

| 指标 | 数值 |

|---|---|

| 区间涨幅 | +4.54% |

| 当前点位 | 26,885.24 |

| 波动率 | 1.06% |

| 20日均线 | 26,894.54 |

4.2 港股上市优势分析

| 优势 | 说明 |

|---|---|

融资渠道多元化 |

拓展国际资本市场的融资渠道 |

估值修复潜力 |

若国际投资者认可公司价值,可能获得更高估值 |

国际化跳板 |

港股上市有助于提升国际品牌认知度 |

汇率风险管理 |

港币结算有助于分散人民币汇率风险 |

五、SWOT战略综合评估

综合分析图表

5.1 优势(Strengths)

✅

行业龙头地位

:生长激素市场占有率领先,具有规模效应和品牌优势

✅

研发投入持续增加

:公司保持较高研发强度,为长期发展奠定基础

✅

国际化合作突破

:与美国Yarrow的13.65亿美元合作证明公司创新能力获得国际认可

✅

财务状况稳健

:流动比率3.85,财务风险可控[0]

5.2 劣势(Weaknesses)

⚠️

产品结构高度集中

:营收近九成依赖单一产品线,抗风险能力弱

⚠️

业绩大幅下滑

:2025年净利润预降超90%,短期业绩承压严重

⚠️

集采依赖症

:医保集采导致价格体系重构,利润空间受挤压

5.3 机遇(Opportunities)

🔮

港股上市融资

:可获得国际化资本支持,助力研发和国际化布局

🔮

创新药出海

:GenSci098等海外合作项目有望成为新增长引擎

🔮

港股医药板块活跃

:港交所近年持续优化生物医药企业上市制度,融资环境友好

5.4 威胁(Threats)

⚡

集采持续压价

:预计未来集采范围可能扩大,压缩利润空间

⚡

竞争加剧

:生长激素领域竞争对手增多,市场份额面临挑战

⚡

国际化经验不足

:作为传统国内药企,国际化运营能力有待验证

⚡

政策不确定性

:医药行业政策变化可能影响公司战略实施

六、国际化战略成功概率评估

6.1 关键成功因素评分

| 评估维度 | 评分(1-10) | 说明 |

|---|---|---|

战略清晰度 |

7 | 赴港上市+创新药出海方向明确 |

资金充足性 |

6 | 港股融资可缓解资金压力 |

产品竞争力 |

8 | 生长激素龙头地位稳固 |

国际化能力 |

5 | 经验相对不足 |

研发管线 |

6 | GenSci098等在研项目有潜力 |

市场环境 |

7 | 港股医药板块相对活跃 |

综合评分 |

6.3/10 |

中等偏上 |

6.2 风险收益比分析

上行催化剂

:

- Yarrow合作项目顺利推进,获得里程碑付款

- 新产品研发取得突破

- 港股上市成功,估值修复

- 集采政策边际改善

下行风险

:

- 业绩持续恶化

- 国际化项目推进受阻

- 港股市场波动影响上市估值

- 集采进一步压价

七、投资建议与结论

7.1 核心结论

长春高新拟赴港上市的国际化战略具有可行性,但成功概率约为60-65%

,需要密切关注以下关键变量:

-

短期业绩压力巨大:2025年净利润预降超90%是既定事实,短期内难以逆转

-

国际化战略是正确的方向:降低对国内单一产品的依赖是长期生存之道

-

Yarrow合作为关键变量:13.65亿美元的海外合作若能顺利落地,将极大提升公司估值

-

港股上市时机选择:需等待业绩企稳后再行推进,避免在业绩低谷时上市导致估值过低

7.2 风险提示

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 业绩风险 | 高 | 集采冲击持续 |

| 估值风险 | 中 | 港股上市可能被迫低价发行 |

| 国际化风险 | 中 | 经验不足,海外运营挑战大 |

| 政策风险 | 中 | 医药行业政策不确定性 |

7.3 战略建议

对公司的建议

:

- 暂缓港股上市进程,待业绩企稳后再行推进

- 集中资源推进Yarrow合作项目落地

- 适度多元化产品管线,降低单一产品依赖

对投资者的建议

:

- 短期保持观望,等待业绩明朗化

- 密切关注Yarrow合作项目进展

- 若股价因业绩利空大幅回调,可考虑逢低布局

参考文献

[0] 金灵API - 长春高新(000661.SZ)公司概况、技术分析与市场数据

[1] 腾讯新闻 - “长春高新净利预降超九成:研发支出增长,核心产品进入医保后调整销售策略及定价” (https://new.qq.com/rain/a/20260131A007BR00)

[2] 新浪财经 - “卖’增高神药’的长春高新,自己也要打’生长激素’了” (https://finance.sina.com.cn/roll/2026-02-05/doc-inhkucce2146358.shtml)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000661

--

000661

--