名人效应消费品公司IPO长期表现与Once Upon a Farm竞争优势评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份全面深入的分析报告。

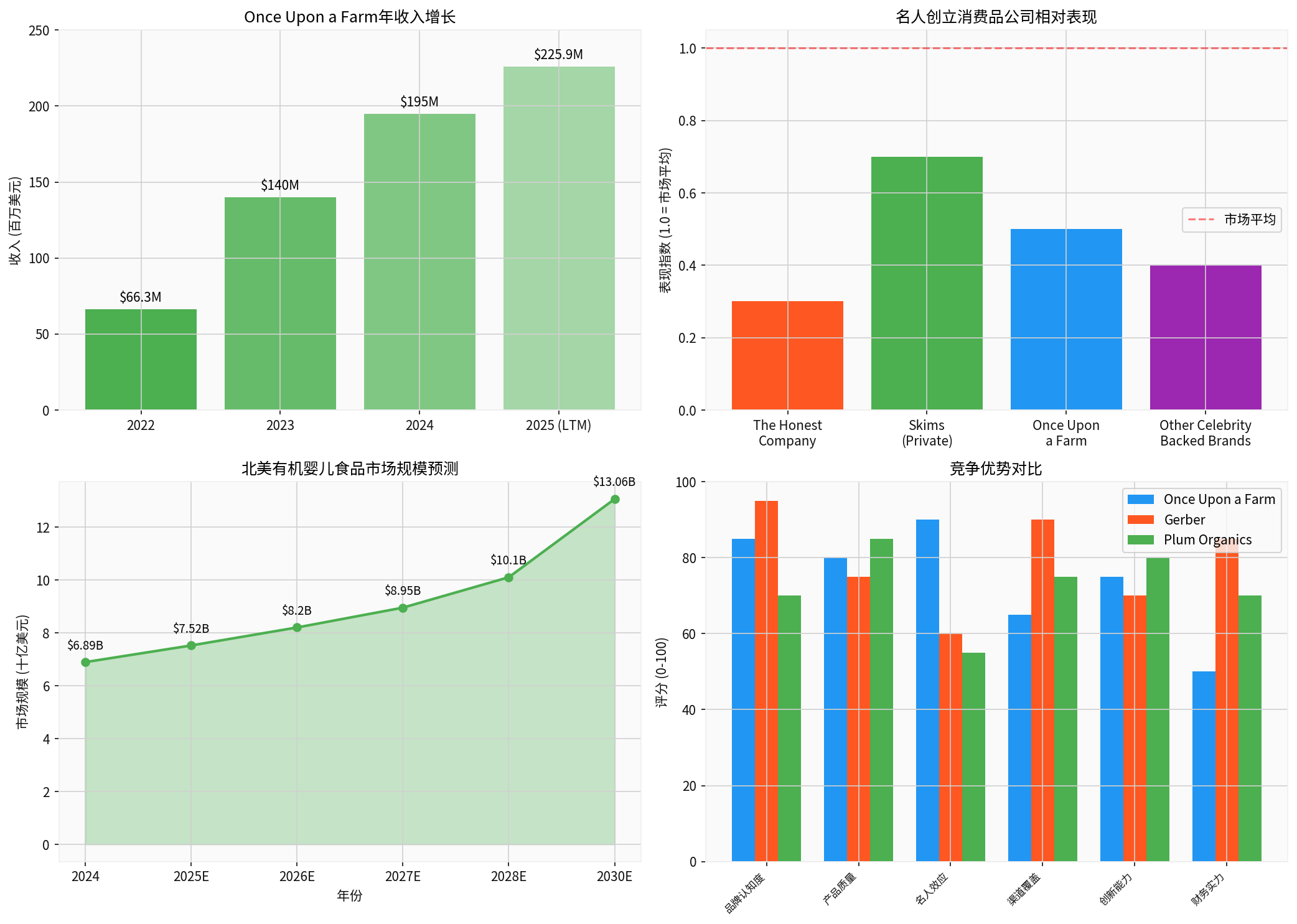

Once Upon a Farm于2026年1月26日正式在纽约证券交易所上市,股票代码为"OFRM",募集资金近1.98亿美元,估值高达7.64亿美元[1]。作为由好莱坞女星Jennifer Garner联合创立的婴儿食品品牌,该公司的上市代表了名人创业与消费品行业深度融合的最新案例。本报告将系统分析名人效应消费品公司的历史表现规律,并评估Once Upon a Farm能否凭借Jennifer Garner的品牌影响力建立可持续竞争优势。

名人效应消费品公司的IPO表现呈现出显著的分化特征。根据学术研究和市场数据,名人参与公司IPO往往在短期内能够获得较高的市场关注度和估值溢价,但长期表现则参差不齐[2]。

| 公司 | 名人创始人 | IPO时间 | 估值 | 长期表现 | 主要挑战 |

|---|---|---|---|---|---|

| The Honest Company | Jessica Alba | 2021年 | $14亿 | 波动较大 | 产品质量诉讼、品牌信任危机 |

| Skims | Kim Kardashian | 私有化 | $50亿 | 高速增长 | 尚未IPO、市场竞争加剧 |

| Once Upon a Farm | Jennifer Garner | 2026年1月 | $7.64亿 | 待观察 | 持续亏损、盈利能力存疑 |

研究显示,资本市场对名人参与的反应存在明显的"公告效应"。当名人参与SPAC或消费品公司IPO的消息公布后,短期内股价通常会受到正面推动。然而,学术研究表明,这种名人效应与股价表现呈现负相关关系,即名人参与程度越高,长期股价表现反而可能越差[2]。

-

短期优势:

- 媒体曝光度大幅提升,品牌认知度快速增长

- 消费者信任转移,名人粉丝群体转化为潜在客户

- 营销成本显著降低,社交媒体传播效应显著

-

长期风险:

- 名人个人声誉与公司品牌高度绑定,抗风险能力弱

- 一旦名人出现负面事件,可能对公司造成系统性冲击

- 投资者可能对名人过度主导的公司治理结构持谨慎态度

Once Upon a Farm在IPO前展现出强劲的收入增长势头,但盈利能力仍是核心挑战[1]:

| 指标 | 2022年 | 2023年 | 2024年 | 2025年(LTM) |

|---|---|---|---|---|

| 净销售额 | $66.3M | $140M | $195M | $225.9M |

| 收入增长率 | - | 111% | 39% | 64.4% (LTM) |

| 毛利率 | - | - | - | 41.7% |

| 运营亏损 | - | - | $23.8M | $28.5M (H1 2025) |

| 零售网点 | - | - | 25,000+ | 25,000+ |

-

收入增长强劲:公司收入从2022年的6630万美元增长至截至2025年9月的2.259亿美元,年复合增长率高达56.2%[1]。

-

持续亏损问题:尽管收入规模快速扩张,公司仍处于亏损状态。2024年净亏损2380万美元,2025年上半年净亏损进一步扩大至2850万美元[3]。

-

毛利率改善:公司毛利率已提升至41.7%,显示出一定的规模效应和定价能力。

Jennifer Garner作为公司的联合创始人兼首席品牌官,其参与程度远超一般名人代言模式[4]:

-

战略层面:Garner不仅担任形象代言人,更是产品开发和品牌战略的核心决策者,自2017年加入公司以来持续参与运营管理。

-

营销层面:她亲自主演了公司的首个营销活动"内在美好"(The Goodness Inside),在两则30秒广告中与儿童互动,展现品牌的家庭友好定位[4]。

-

价值契合:Garner作为三个孩子的母亲和Save the Children USA董事会成员,其个人形象与品牌使命高度一致,增强了品牌的真实性认知[4]。

- 信任背书:作为联合创始人,Garner的存在向消费者传递了强烈的产品质量承诺信号

- 情感连接:她的母亲身份和儿童教育倡导强化了品牌的情感诉求

- 媒体放大:凭借其在娱乐圈的持续曝光,公司获得了远超其规模的媒体关注度

| 维度 | 评估 | 说明 |

|---|---|---|

| 品牌认知度 | 85/100 | 名人效应驱动快速提升 |

| 产品质量 | 80/100 | 有机认证、冷链保鲜技术 |

| 名人效应 | 90/100 | 深度参与、高可信度 |

| 渠道覆盖 | 65/100 | 仍处于扩张期 |

| 创新能力 | 75/100 | 产品线持续扩展 |

| 财务实力 | 50/100 | 持续亏损、需依赖外部融资 |

-

盈利能力存疑:持续亏损表明商业模式尚未完全跑通,短期内难以实现自我造血[3]

-

市场竞争激烈:面对Gerber(雀巢旗下)、Plum Organics等传统巨头以及众多新兴有机品牌的竞争[5]

-

名人依赖风险:公司品牌与Jennifer Garner个人形象高度绑定,任何负面事件都可能对公司造成重大冲击

-

渠道扩张压力:目前仅覆盖25,000个零售网点,与Gerber等竞争对手的渠道覆盖相比仍有较大差距

北美有机婴儿食品市场正处于快速增长期[6]:

| 年份 | 市场规模(十亿美元) | 同比增长率 |

|---|---|---|

| 2024 | $6.89 | - |

| 2025E | $7.52 | 9.1% |

| 2026E | $8.20 | 9.0% |

| 2027E | $8.95 | 9.2% |

| 2030E | $13.06 | 7.4% (CAGR) |

- 消费者健康意识提升,对有机产品需求持续增长

- 婴幼儿营养科学认知深化,高端化趋势明显

- "清洁标签"产品创新加速,满足家长对成分透明的要求

Once Upon a Farm面临的主要竞争对手包括[5]:

-

Gerber(雀巢):市场领导者,拥有强大的品牌认知、完善的渠道网络和雄厚的财务实力

-

Plum Organics:专注于有机婴儿食品,拥有较高的产品质量口碑

-

其他新兴品牌:包括Happy Family、Baby Bjorn等众多细分市场参与者

- 差异化竞争:Once Upon a Farm通过名人效应和品牌故事实现差异化定位

- 渠道为王:传统巨头在零售渠道方面占据绝对优势

- 创新驱动:新兴品牌通过产品创新和营销创新争夺市场份额

Jennifer Garner的品牌价值可以从以下维度进行评估:

- 形象稳定性:Garner以其健康、亲和的家庭形象著称,负面新闻风险相对较低

- 目标受众契合:其粉丝群体与婴儿食品核心消费者(年轻父母)高度重叠

- 长期承诺:作为联合创始人而非单纯的代言人,Garner有动力长期投入品牌建设

- 多平台影响力:在社交媒体、传统媒体和粉丝社区中均具有较强影响力

- 年龄相关风险:随着Garner年龄增长,其与婴儿食品品类的关联度可能自然下降

- 个人事件风险:任何个人生活方面的负面事件都可能影响品牌声誉

- 注意力分散风险:作为活跃的演员,她可能无法将全部精力投入品牌运营

- 退出风险:名人退出或减持股份可能引发市场对公司前景的担忧

要实现从"名人驱动"到"品牌驱动"的转型,Once Upon a Farm需要:

-

建立独立品牌资产:在保持Garner关联的同时,建立不依赖于她个人形象的品牌认知

-

强化产品竞争力:持续投入研发,确保产品质量和创新能力处于行业领先水平

-

渠道战略深化:扩大零售覆盖范围,建立稳定的供应链体系

-

盈利能力证明:尽快实现盈亏平衡,证明商业模式的可持续性

Once Upon a Farm IPO估值分析:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| IPO估值 | $7.64亿 | 中等规模 |

| 估值/收入倍数 | 3.4x (基于LTM收入) | 消费品行业平均2-4x |

| IPO价格区间 | $17-$19/股 | - |

| 募集资金 | $1.98亿 | - |

考虑到公司的收入增长率(56.2% CAGR)和有机婴儿食品市场的增长潜力(9.38% CAGR),当前的估值倍数处于合理区间。然而,持续亏损的状态意味着投资者需要对公司未来的盈利路径保持谨慎。

| 风险类型 | 风险描述 | 影响程度 |

|---|---|---|

| 运营风险 | 持续亏损,盈利能力存疑 | 高 |

| 竞争风险 | 巨头竞争压力,渠道劣势 | 高 |

| 名人风险 | 高度依赖Jennifer Garner个人形象 | 中高 |

| 市场风险 | 宏观经济波动影响消费支出 | 中 |

| 监管风险 | 食品安全监管趋严 | 中 |

| 流动性风险 | 新上市公司,流动性有限 | 中 |

- 渠道扩张:新增零售网点可带来直接收入增长

- 产品创新:新产品线推出可吸引新客户群体

- 国际拓展:北美以外市场的潜在机会

- 并购机会:行业整合可能带来战略机遇

- 盈利能力改善:规模效应推动毛利率和运营效率提升

基于本次综合分析,我们得出以下核心结论:

-

名人效应能够在短期内为消费品公司带来显著的品牌认知提升和市场关注度,但长期股价表现往往不尽如人意[2]

-

成功的名人创立消费品公司需要将名人效应转化为可持续的品牌资产,而非仅仅依赖名人个人光环

-

名人深度参与(如担任战略角色而非单纯代言)通常比表面的代言合作更具长期价值

-

Jennifer Garner的品牌价值贡献是真实且显著的,她的联合创始人身份和首席品牌官角色确保了她对品牌的深度承诺[4]

-

公司在有机婴儿食品市场的高速增长轨道上,收入增长强劲,毛利率持续改善

-

可持续竞争优势尚未完全建立,渠道覆盖不足、持续亏损和名人依赖风险仍是主要挑战

- 加速渠道扩张,建立独立于名人效应的品牌认知

- 聚焦盈利能力改善,证明商业模式的可持续性

- 培养第二梯队的品牌代言人,降低对Jennifer Garner的过度依赖

- 持续投入产品研发,保持产品差异化优势

- 短期内名人效应可能继续支撑估值溢价,但需密切关注公司基本面变化

- 建议将Once Upon a Farm定位为"增长型"投资标的,而非价值投资

- 设置严格的止损位,密切关注名人相关风险事件

- 长期投资价值取决于公司能否实现从"名人驱动"到"品牌驱动"的转型

Once Upon a Farm能否凭借Jennifer Garner的品牌影响力在婴儿食品市场中建立持续竞争优势,

如果公司能够在未来2-3年内实现盈利、扩大渠道覆盖并建立独立于G个人形象的品牌认知,那么它有望成为名人创立消费品公司的成功典范。反之,如果公司持续亏损且无法摆脱对Jennifer Garner’s个人光环的依赖,其长期发展前景将面临较大不确定性。

[1] Yahoo Finance - “Once Upon a Farm sets IPO target” (https://finance.yahoo.com/news/once-upon-farm-sets-ipo-114939194.html)

[2] NYU Stern School of Business - “The Financial Impact of Celebrity Involvement and Stated Specialization in SPACs” (https://www.stern.nyu.edu/sites/default/files/assets/documents/Beltrame_The Financial Impact of Celebrity Involvement and Stated Specialization in SPACs.pdf)

[3] Barron’s - “A Baby Food Maker and Furniture Retailer Will Test…” (https://www.barrons.com/articles/consumer-stocks-ipos-bobs-discount-furniture-a8e15999)

[4] DesignRush - “Jennifer Garner Stars in First Once Upon a Farm Campaign” (https://news.designrush.com/jennifer-garner-stars-in-first-once-upon-a-farm-campaign)

[5] MediaPost - “Gerber Takes On Organic, ‘Natural’ Baby Food Competitors” (https://www.mediapost.com/publications/article/279072/gerber-takes-on-organic-natural-baby-food-compe.html)

[6] Market Research Future - “North America Organic Baby Food Market” (https://www.marketresearchfuture.com/reports/north-america-organic-baby-food-market-one-48016)

本报告由金灵AI于2026年2月6日生成,所引用数据均来自公开市场信息和研究机构报告。投资有风险,决策需谨慎。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。