徽商银行2025年净息差收窄对盈利能力影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和行业分析,我将为您提供徽商银行2025年净息差收窄对盈利能力影响的系统性分析报告。

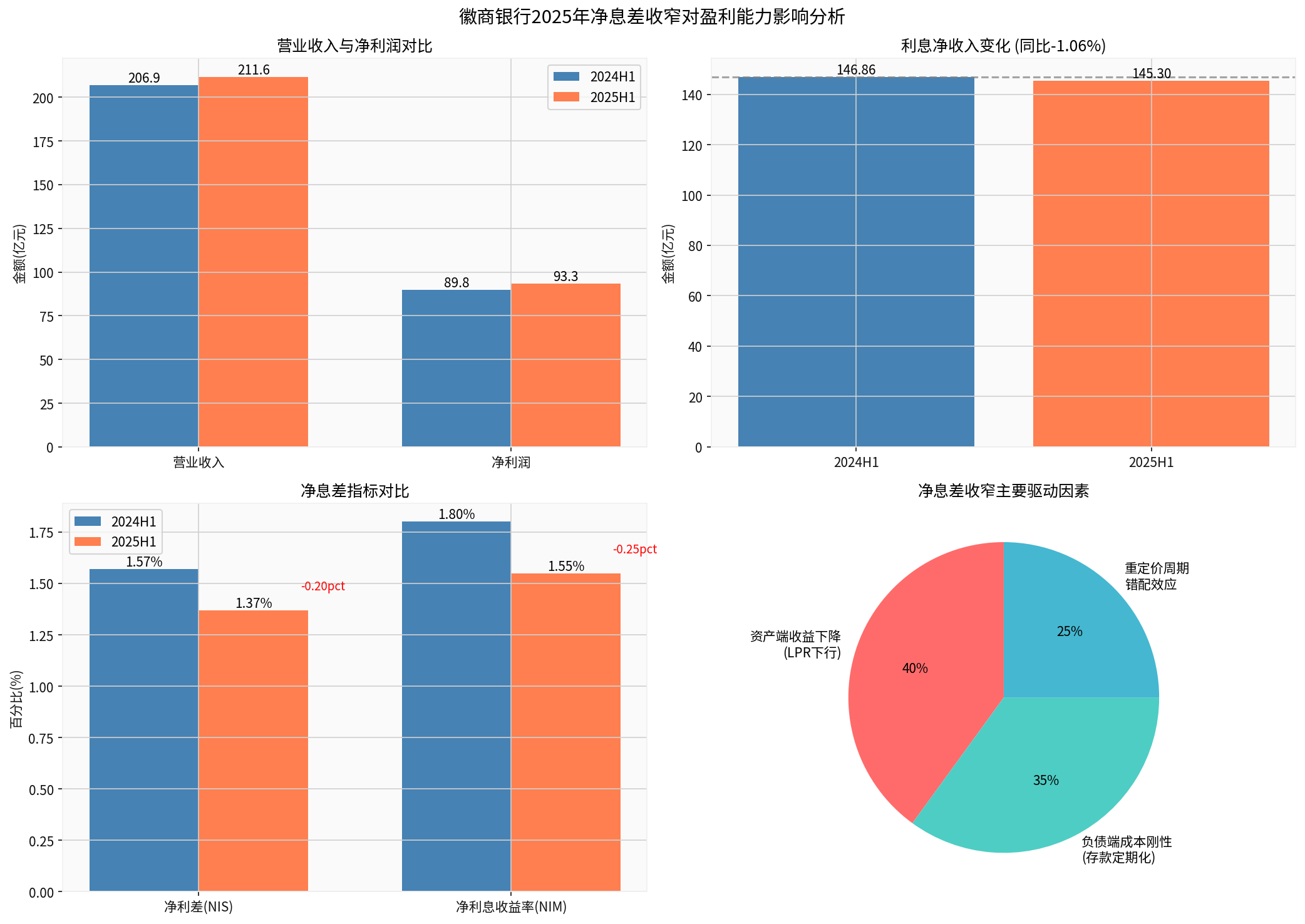

根据最新披露的财务数据[1],徽商银行2025年上半年经营情况如下:

| 财务指标 | 2024年上半年 | 2025年上半年 | 变化 | 变化率 |

|---|---|---|---|---|

| 营业收入(亿元) | 206.92 | 211.57 | +4.65 | +2.25% |

| 净利润(亿元) | 89.85 | 93.28 | +3.43 | +3.81% |

| 利息净收入(亿元) | 146.86 | 145.30 | -1.56 | -1.06% |

| 净利差(%) | 1.57 | 1.37 | -0.20 | -12.74% |

| 净利息收益率(%) | 1.80 | 1.55 | -0.25 | -13.89% |

- 净利差(NIS)较上年同期下降20个基点,降幅达12.74%[1]

- 净利息收益率(NIM)较上年同期下降25个基点,降幅达13.89%[1]

净息差收窄直接压缩了银行的核心盈利能力。2025年上半年,徽商银行利息净收入同比减少1.56亿元,降幅1.06%[1]。这一变化反映了在资产端收益下降与负债端成本刚性的双重挤压下,传统存贷款业务的盈利空间被大幅压缩。

根据行业测算,若净息差下降25个基点,在生息资产规模不变的情况下,利息净收入将减少约

尽管净利润实现3.81%的同比增长[1],但这一增速明显低于资产规模扩张速度:

- 净利润增速(3.81%) vs 资产规模增速:资产规模持续站上2万亿台阶,但利润增速未能同步

- ROE面临下行压力:城商行整体ROE承压,徽商银行作为区域性银行,资本回报能力面临考验

利息净收入下降与营业收入的增长形成鲜明对比:

- 营业收入增长2.25%主要依赖非利息收入拉动

- 利息净收入占比下降,营收结构优化压力加大

根据行业分析报告[3],资产端面临三大压力:

- LPR利率下行:贷款市场报价利率持续走低,直接压缩贷款收益

- 政策导向型贷款占比提升:普惠金融、绿色信贷等政策导向型贷款收益率相对较低

- 利率市场化深化:存贷款利率市场化改革持续推进,银行定价能力被削弱

- 存款定期化趋势:储户偏好长期定存,负债端成本下降滞后于资产端

- 高息存款存量惯性:过去高成本存款的存量需要时间消化

- 存款竞争加剧:银行间存款竞争限制了负债成本压降空间

存贷款重定价周期存在时间差,资产端(贷款)重定价快于负债端(存款),导致净息差在利率下行周期中持续收窄[3]。

| 时间节点 | 商业银行净息差 | 理论平衡点 |

|---|---|---|

| 2024年均值 | 1.52% | - |

| 2025年前三季度 | 1.42% [2] |

1.44%-1.57% |

- 银行业资产扩张面临内生资本补充的现实硬约束

- "稳息差"已成为2026年银行核心经营管理诉求之一

- 净利润仍保持增长(3.81%),体现一定的抗压能力

- 非利息收入增长部分弥补了利息净收入缺口

- 规模扩张(总资产超2.3万亿)提供了缓冲

- 净息差降幅大于行业平均水平(-25BP vs 行业约-10BP)

- 利息净收入负增长,依赖规模扩张维持盈利

- ROE面临持续下行压力

徽商银行2025年中期分红提案遭否决[1]:

- 中静系提议每10股派发1.87元股息,合计约25.97亿元

- 实际投票结果:赞成票25.55%,反对票50.45%

- 否决原因:其他股东认为银行业正处在净息差收窄、风险资产扩张的艰难时期,资本补充需求优先于分红

净息差收窄直接影响银行内源性资本积累能力:

- 盈利能力下降导致利润留存减少

- 风险加权资产(RWA)仍需保持6%-7%增速

- 资本充足率成为约束业务发展的关键因素

面对净息差收窄压力,商业银行已采取多维度应对措施[3]:

- 增配政府债券等利率债,通过债券交易和适度加杠杆增厚收益

- 优化贷款结构,提升高收益贷款占比

- 加强定价管理,提升风险定价能力

- 优化存款结构,压降长期高利率定期存款

- 拓展活期存款和低成本负债来源

- 实施存款差异化定价策略

- 大力拓展中间业务:理财、保险代销、企业资金托管等

- 推进大零售战略:提升零售银行占比

- 发展财富管理业务:提高非利息收入占比

- 强化信用风险管控,稳定资产质量

- 降低不良贷款率,保障盈利水平

- 优化风险加权资产结构

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市净率(P/B) | 0.27x | 显著低于行业平均 |

| 市盈率(P/E) | 2.80x | 处于历史低位 |

| 市值 | 501.43亿港元 | H股城商行前列 |

- 净息差持续收窄压力

- 股东内斗可能影响公司治理

- 资产质量管控压力

- 估值处于历史低位,安全边际充足

- 资产规模持续扩张带来规模效应

- 业务转型潜力较大

徽商银行2025年净息差收窄对其盈利能力产生了显著但尚可控的影响:

- 直接影响有限:净利润仍保持增长,但增速放缓

- 结构性问题突出:利息净收入下降凸显传统业务模式转型紧迫性

- 行业共性挑战:净息差收窄是整个银行业面临的系统性压力

- 转型势在必行:非利息收入拓展和业务结构优化成为关键

[1] 腾讯网 - “总资产超2.3万亿,这家银行中期分红提案遭过半股东反对” (https://new.qq.com/rain/a/20260206A04DR500)

[2] 证券之星 - “银行板块向好 重庆银行涨3.22% 机构料25H2息差还会下降3BP左右” (http://hk.stockstar.com/IG2026020500020332.shtml)

[3] 搜狐 - “低利率环境下的银行业生存图景:低利率时代我国商业银行净息差及盈利能力的演” (https://www.sohu.com/a/983887746_121655386)

[4] 金灵AI API 数据 - 徽商银行(3698.HK)公司概况、股价表现及技术分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。